个人存款、对公存款日均增量均居同业首位。

作者|beyond

编辑 |小白

银行业如何迎接新的机遇期以及如何展现新的推动力?对这两个核心问题的回答有一个大前提,即——银行不仅要能够抵御不可预测的挑战或变化,还要苦练内功。简言之,它们必须打造“韧性”。

8月30日,六大行之一的农业银行(601288.SH,01288.HK,农行)发布了2024年半年报。借此契机,我们正好来检视一下这家以“当好服务乡村振兴的领军银行和服务实体的主力银行”为定位的国有大行,在新历史背景下如何打磨自己的韧性。

财务韧性:主要质效指标均保持正增长

今年上半年,农业银行营业收入3671亿元,同比增长0.4%;净利润1365亿元,同比增长2%;利息净收入2908亿元,同比增长0.1%。农行的营收、利息净收入、净利润三项指标均实现正增长。

(农行2024半年报)

我们进一步对上半年农行的盈利增长进行归因分解可以发现,推动其盈利增长的核心因素是生息资产的增长,这表明其业务经营依旧处于内生增长的轨道上。

(数据该行财报,“”APP测算制图)

在银行“减费让利”的政策倡导下,银行业整体的收入端与盈利端均受到影响。可以说“既服务好实体经济,又保持自身经营稳健”就是银行业面临的新要求、新挑战。

三大核心质效指标有力地表明,农行具备稳固的财务韧性,较为出色地应对了这一挑战。

核心质效指标为我们勾勒出了农行稳健的经营轮廓,而其中的一些重点细节同样值得称道。

(一)净息差企稳回升

上半年,农行的净息差为1.45%,环比今年一季度上升了1个基点,净息差呈现企稳回升的态势——受益于此,上半年利息净收入实现同比增长。

在业绩发布会上,农行行长王志恒表示:

资产端,在加大金融对实体经济的支持力度,贷款收息率仍有下行压力。负债端,随着7月份存款利率的下调,以及美联储多次加息对外币负债利率上升的持续影响基本结束,负债成本压力将继续得到缓解。

需要指出的是,维持净息差在现有水平上保持稳定,支撑银行保持一定水平的盈利空间,对支持实体经济和防范风险至关重要。

从去年下半年开始,1年期LPR在2023年8月下降10个基点后维持不变,并且存款利率在最近一年连续下调了三次。预计后续净息差确实不具备进一步大幅下滑的现实基础。

随着农行继续推动信贷规模合理增长,结构、质量的不断优化,以及进一步加强负债成本管控,提升基础服务能力,不断提升负债质量,其存款付息成本存在一定改善空间,下一步的净息差走势,我们有理由认为总体会保持平稳。

(二)资产质量良好:不良率下降,不良认定严格

截至6月末,农行的不良贷款率1.32%,较上年末下降1个基点。与此同时,农行不良认定严格,期末“逾期90天以上贷款/不良”比值为52%。

(数据该行财报,“”APP制图)

上半年,农行的逾期贷款和不良贷款的剪刀差达到-608亿元,已连续16个季度为负,可以说超前缓释了风险压力。

在重点领域资产质量方面,城投企业资产质量稳定,相关领域不良贷款较年初“双降”;房地产领域贷款风险保持基本稳定,不良率与年初持平,远低于去年峰值;个人贷款、普惠贷款不良率均保持在较低水平。

副行长张旭光表示,未来农行的生成不良压力不大,关注类贷款率1.42%,较上年末持平,逾期贷款率1.07%,较上年末下降1个基点。

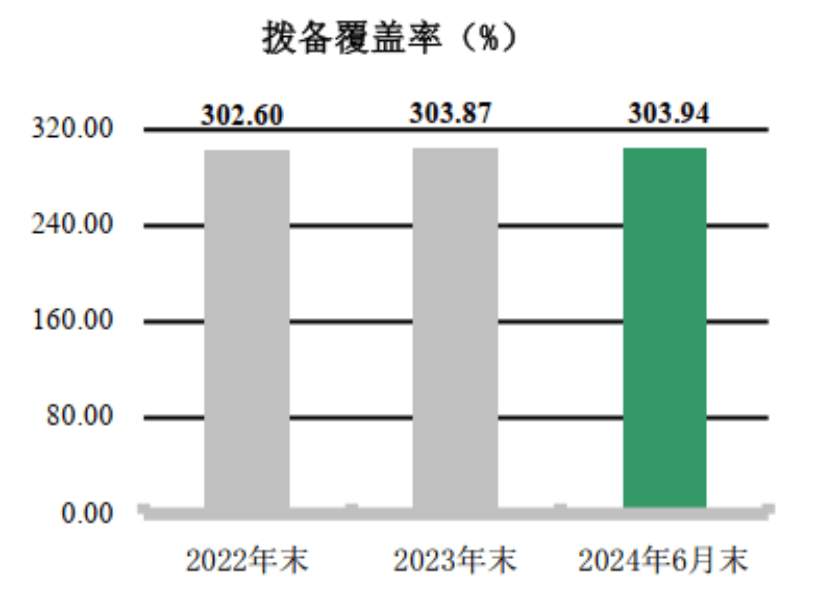

(三)资产拨备总量超万亿,风险抵补能力充足

拨备是银行应对贷款等金融资产风险和损失的准备金,是衡量一家银行风险抵补能力的重要保障。

近年来,农业银行拨备覆盖率持续在可比同业中处于领先优势。截至6月末,其拨备覆盖率达到304%,资产拨备总量超过万亿元,风险抵补能力充足。

(农行2024半年报)

与此同时,6月末农行的资本充足率为18.45%,其中核心一级资本充足率为11.13%。资本是商业银行抵御风险的最后一道防线,农行的“家底”远高于监管要求的资本充实程度。

整体来看,农行的资产质量良好,具备较强的风险抵补能力。

组织韧性:更下沉的网点,更坚实的客户基础

农业银行因“农”而生,自带“三农”基因,自设立之初就肩负着助力农村经济发展的历史使命。因而围绕着“三农”县域,农业银行紧跟农业、农村、农民的金融需求,形成了服务网点下沉优势和较为广泛的县域客户基础优势。

营业网点方面,上半年,70%的新迁建网点布局到县域、城乡结合部和重点乡镇,服务面广且下沉,赋予了农行更强的客户触达能力。

(农行2024半年报)

触达客户方面,依托于良好的宏观经济基础,农行实现了客户基础的持续夯实。今年上半年,农行个人客户总量达8.7亿户,保持同业第一。同时,农行的对公客户达1157万户,新增69.4万户。

(农行2024半年报)

截至6月末,农行全口径客户存款余额34.1万亿元。其中,境内个人存款日均余额17.5万亿元,新增1.5万亿元;境内对公存款日均余额11.9万亿元,新增0.9万亿元。个人存款、对公存款日均增量均居同业首位。

同时,农行境内存款付息率1.63%,较上年末下降0.08个百分点。

我们知道,负债端的成本优势往往是一家银行建立业务竞争力的基础。我们前面看到的农行资产质量的稳健,归根到底,也与合理的负债成本密切关联。

更加下沉的营业网点,像是在广阔的中国县域地区密织起了一张巨大的网络,网络中每一个格栅、每一个节点,都具备更加强大的客户触达和客户服务能力,这就是组织的韧性。

业务韧性:做好五篇大文章,“把好钢用在刀刃上”

有了韧性组织的支撑,农行得以适应新时代人民金融需求变化,做好金融资源配置优化,“把好钢用在刀刃上”,更好地服务实体经济,更好地服务更广泛的客户。

具体来说,近两年农行不仅持续加大涉农重点领域、薄弱环节的信贷支持力度,而且举全行之力创新金融产品和服务机制,强化科技赋能金融服务。

以今年上半年为例,农行继续加大对乡村振兴等领域的金融服务供给,其“惠农e贷”余额达1.4万亿元,较年初增加3197亿元,较上年末增长29.5%;贷款户数696万户,较年初增加117万户,累计服务超1700万农户。

重点投向脱贫地区、国家乡村振兴重点帮扶县、革命老区等区域的“富民贷”余额达726亿元,新增322亿元。

与此同时,农行持续优化普惠金融服务,央行口径普惠金融领域贷款余额4.5万亿元,新增9236亿元,余额、增量均位居同业首位;民营企业贷款余额6.2万亿元,比上年末增长14.4%,高于全行贷款增速。

(农行2024半年报)

在更广阔的“科技金融”、“绿色金融”、“数字金融”、“养老金融”等方面,农业银行同样不遑多让、成绩斐然。

截至6月末,农行绿色信贷余额超4.8万亿元,增速高于各项贷款平均增速;战略性新兴产业贷款余额2.6万亿元,比上年末增长25%;普惠型小微企业贷款年增量5998亿元,增速24.4%。

养老金融方面,农行个人养老金账户数量、缴存金额等均处行业第一梯队。数字金融方面,农行个人手机银行月活客户数(MAU)达2.3亿户,持续保持可比同业领先。

只有具备韧性的银行,才能行稳致远。

我们希望看到一家银行能够不会过分专注于短期财务表现,而具备广泛的韧性。农业银行在这方面用功颇深。

财务韧性,帮助其平衡短期财务与长期战略目标;组织韧性,助其下沉服务网络,强健服务能力,保障成本优势和净息差稳固;业务韧性,则大大延伸了其业务范围、打开增长空间。

随同半年报一道,农业银行公布了《2024年度中期利润分配方案》:

拟向每股普通股派发现金股息0.1164元(含税),现金股息总计407亿元,占2024年半年度归母净利润的比例为30%。

(农行2024半年报)

在回报股东的路上,农业银行继续用丰厚的现金分红展现着大行担当。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,不对因使用本报告所采取的任何行动承担任何责任。

以上内容为APP原创

未获授权 转载必究

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

全球首个AI游戏引擎诞生;多家游戏公司发布财报 | 8月游戏月报

2024-09-1933阅读

-

【读财报】A股航空公司半年报:营收普涨,平均客座率回升至80%以上

2024-09-1933阅读

-

闪闻社启动第二期财经记者财报分析系列培训 助力媒体行业深度洞察

2024-09-1933阅读

-

K·财报

2024-09-1833阅读

-

近四年应收账款每年核销近千万元,却未说明,得利斯财报藏着什么秘密?

2024-09-1733阅读

-

三年最佳表现!甲骨文财报周大涨,创始人身家一度超越贝佐斯

2024-09-1733阅读

-

快手转向,爱奇艺求稳,小米喜提“史上最佳财报”

2024-09-1733阅读

-

K·财报

2024-09-1733阅读

-

甲骨文一财季云基建收入超预期,与亚马逊AWS合作,盘后大涨超9% | 财报见闻

2024-09-1733阅读

-

西麦食品三年半狂烧15亿元营销 净利“龟速”增长 原始股东清仓式减持

2024-09-1733阅读