一、车联网产业及产业链范畴界定

1. 概念与定义

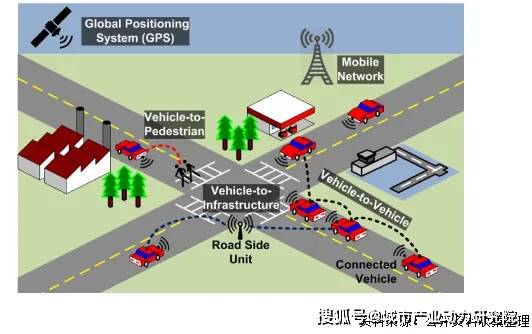

车联网(Vehicle-to-everything),简称V2X,是指车辆与任何可能影响车辆或受车辆影响的实体之间的交互式无线网络。车联网可以实现汽车、道路与人的信息共享和有机互动,以减少事故、缓解拥堵和提供信息服务。

车联网与自动驾驶关系密切,虽然两者属于不同的两个概念,但二者领域存在重叠,且有互补部分,都是实现更高水平的智能驾驶和智慧交通的重要手段。一方面,单独车辆的自动驾驶系统对周围环境的感知范围和程度有限,而车联网通过反馈更大范围和更多参与交通实体的相关信息(如行人、远处红绿灯倒计时、道路限速等信息),可以更好地帮助自动驾驶做出更高效、更安全的决策。另一方面,车联网实现高水平的车路协同和智慧交通,甚至实现目前人类驾驶无法实现的高密度编队行驶,同样需要来自自动驾驶汽车的传感器提供数据来源,并需要更高水平的自动驾驶技术来帮助实现应用落地。

图1:车联网V2X示意图

图1:车联网V2X示意图

2.产业链图谱

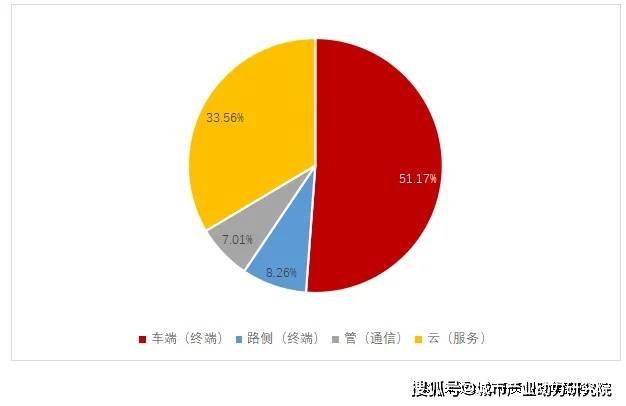

车联网产业主要由端(终端)、管(通信)、云(服务)三层组成。

端主要指车联网中的实体终端,凡是可以进行联网的移动或固定设备终端都可算作端的一部分,这包括车联网中的车端和路侧系统以及内嵌的软件架构V2X协议栈。端负责采集、分析(边缘计算)并发送相关的交通和其他信息并通过管道传输到云平台。端同时也接受来自车联网云平台的相关信息,帮助终端进行相关决策。

管主要指信息传输管道,即通信网络。包含通信基站、通信协议、通信提供商和作为数据集散枢纽的数据中心。

云主要指参与车联网的云计算、云控制和其他相关的云端服务综合,即各种与车联网关联的行业应用。

图2:车联网产业链图谱

二、行业现状

1. 全球市场规模

来自统计数据库Statista的数据显示,全球车联网整体产业按营收计算的规模已经达到了2321亿美元,相比2018年已经翻了一倍多,5年CAGR达到了15.46%,增长速度较快,但受技术逐渐成熟和市场逐渐饱和的影响,未来5年的年均增长速率会下降到约8%左右。预计到2025年的总营收为2800亿美元,渗透率将由目前的55%左右达到约60%。

2. 产业链

产业链价值分布来看,车联网的主要营收和价值集中于基层的端处,车端就占了约50%左右,而路侧占比较少,为8%左右。第二重要的是提供行业应用的服务端,营收占比约34%。通信管道端占比最少,仅为7%。

图3:车联网产业链价值分布估算

图3:车联网产业链价值分布估算

3. 车联网关键技术

通信技术标准:目前车联网主要的通信技术标准有DSRC和C-V2X两种。DSRC全称为专用短程通信技术,是基于IEEE802.11p的无线局域网技术改进建立的,发展可以追溯至2004年,技术成熟,主要由美国、日本和欧洲的企业支持,可以实现联通距离在300m左右低时延的车联网。

C-V2X则是基于蜂窝技术的车联网通信(Cellular Vehicle-to-Everything),包括基于4G LTE网络的 LTX-V2X和基于5G NR技术的5G-V2X。相比DSRC,C-V2X的带宽和可靠性更高,传输范围更广,且由于可以利用已有的通信基站,路侧部署的成本要远低于DSRC。技术主要由中国主导,已经初步进入商用。

目前,由于DSRC在车联网应用上的局限性,包括美国在内的多国已经开始考虑逐步转向C-V2X的应用,未来C-V2X将占据主导。

高精度定位技术:高精度定位主要为车辆提供精确的位置信息,以实现车联网的车道级导航、路径规划和决策控制等功能。目前行业内主要通过卫星定位、惯性导航、环境感知、实时动态查分(RTK)等技术组合使用来实现高可靠性和高精度的定位。

4. 不同细分行业领域的应用情况

目前车联网的应用场景主要可以分为三个不同的细分领域:交通管理、出行运输信息服务和智慧城市三个方面。其中交通管理按照交通情况和应用需求的复杂程度不同,又可以分为特定区域道路、高速/快速路场景和城市道路场景。

三、代表国家车联网发展情况

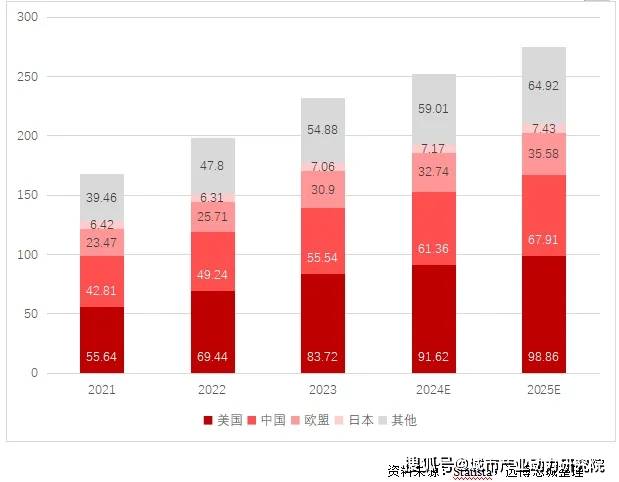

1. 分区域市场比较

分区域来看,美、中、欧、日四大市场占据了车联网的绝大多数市场份额。

以2023年为例,美国市场份额最高,达到全球的36.07%,而中国紧随其后,占比为全球的23.93%,欧盟第三,占比12.95%;日本第四,占比3.04%。

图4:车联网产业全球市场营收分区域对比(单位:10亿美元)

图4:车联网产业全球市场营收分区域对比(单位:10亿美元)

2. 创新情况

根据中国通信学会的《车联网知识产权白皮书(2022年)》,车联网技术的创新格局以美、中、日韩、欧洲为主导。以车联网专利累计受理数量看,美国是受理车联网专利申请数量最多的国家,占比达到30%。其次是中国,占比达到25%。值得注意的是,如果仅看C-V2X的专利累计受理数量,中国的专利受理占比全球最高,分别在基于4G网络的LTE-V2X和基于5G网络的NR-V2X占比达到45%和36%。

图5:车联网专利全球地域分布情况

因此总体来看,虽然中国在车联网的总体累计创新上不如美国,但是在未来将成为主流技术路径的C-V2X上,中国已经积累了大量优势,将领跑车联网行业未来的产业化落地和发展。

3. 商业化进程、试点情况

(1)美国

美国在车联网方面基础牢固,早在2005年就已经成立了相关产业联盟,并在2010年推出了相关标准,并且在之后的10年中逐步形成了全国性的试点网络。根据美国交通运输部的相关统计信息,到2022年中,在运行的试点区域或城市项目达到了70个,相关在运行的基础设施(包括路侧设施RSU)超过9509套,覆盖25个州,即占美国所有州的一半,且这些州多为人口密集的州,覆盖美国约80%的人口。这些项目几乎都是以DSRC技术作为基础建设的。不过,美国联邦通信委员会于2020年决定将原先用于DSRC的无线电频段划拨给C-V2X和Wi-Fi免授权设备使用,将在未来几年逐步淘汰DSRC,标志着美国事实上转向了C-V2X的技术路线,这也意味着美国之前部署的所有DSRC车联网试点将逐渐被关闭,车联网的商业化和试点进入动能转换期,新的C-V2X车联网应用试点还有待推进。

(2)欧洲

截止2022年9月,已经有超过50个欧洲城市开始使用合作式交通协作系统(C-ITS),即车联网的相关服务来构建更安全智慧的交通。与此同时,欧洲已有超过20000公里的道路配备了专用短程通信路侧设施(DSRC),有100000公里道路被蜂窝/长距通信的路侧设施覆盖。相对来说,DSRC在欧盟有更好的安装应用基础,不过随着更好的C-V2X技术开始商用,欧盟在技术路径上选择了中立。因此,部分网联汽车的厂商也在试图为欧洲提供可以同时支持C-V2X和DSRC路侧设施的车载设备。

(3)日本

日本在车联网的相关布局呈现自下而上,单点突破,最终实现系统整合的模式。日本早在20世纪末就已经开始推进智慧交通系统(ITS)的建设,在1995年就已经开发了道路交通信息通信系统(VICS),是今天车路协同系统的雏形,2001年普及ETC。而到了2007年,日本就已经将VICS、先进安全汽车(ASV)、ETC、DSRC等设施与道路基础设施进行整合,推出“SmartWay”系统,到2010年前后已经完成大规模推广。

路侧设施方面,到2011年,用于广播道路交通信息的ITS热点(基于DSRC协议)在全日本高速公路的设置数量就达到了1700处。在城际高速公路约每10-15公里安装一个,城市快速路上每4公里安装一个,基本完成日本高速的全覆盖。

车辆方面,截止2024年,同样基于DSRC协议的ETC2.0系统累计装机量达到了15,045,891台,约占日本汽车保有量的18.2%。该系统不仅能实现普通ETC的自动收费功能,还能实现实时交通信息的显示和车辆信息的收集上传。近5年,日本还在积极推进物流车辆编队、弱势群体、自动驾驶等的车路协同试点,并开展基于C-V2X的车联网验证试点,为未来的产业更新与动能转换做准备。

(4)中国

中国车联网的布局应用晚于发达国家,直到2015年才成为国家发展战略的重要内容,但中国由于起步就选择了更先进的C-V2X技术路线,在C-V2X上的应用试点进展迅速,相比发达国家来看后劲更足。

目前全国有20个城市入选智能网联汽车“车路云一体化”应用试点,同时全国共建设有17个国家级智能网联汽车测试区、7个车联网先导区、16个“双智”试点城市,开放测试道路32000多公里,发放测试牌照超过7700张,测试里程超过1.2亿公里,各地智能化路侧单元(RSU)部署超过8700套。

在车辆端,2023年,我国车联网渗透率达到约30%,车联网用户规模7700万辆,约占全国机动车总保有量的17.9%,接近日本ETC2.0的装机比例。

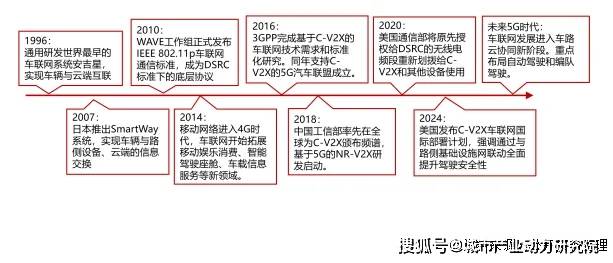

图9:车联网发展历程梳理

图9:车联网发展历程梳理

4.代表企业

下文主要展示了部分代表企业的基本情况和在C-V2X技术路线上的布局情况。尽管上文展示了部分国家相对广泛的DSRC车联网的部署,但是因其存在的限制导致高度智能化的汽车网联和高密度覆盖尚未实现。

因此,部分企业在几年前就已经开始积极布局C-V2X的相关车联网技术,并且已经实现了多场景试点和初步的商业化,但大规模铺开的转折点还尚未到来。

(1)车端

福特是支持C-V2X技术路线的美国车企之一,在C-V2X方面的布局较早,早在2018年就与高通、松下合作在科罗拉多州部署了美国第一个C-V2X车联网试点。在2019年就宣布将在2022年为所有在美国上市的新车部署基于C-V2X的车联网系统。到2023年,福特的C-V2X系统已经安装在超过33万辆量产车上。同时,福特在中国也积极利用车联网试点推进装配C-V2X系统的车辆落地,是最早在中国市场部署V2X的企业。目前相关C-V2X服务已经在广州、武汉等中国7个城市实施,实际服务用户超12000人。

Autotalks是以色列的一家专注为车联网提供通讯芯片解决方案的企业,生产的芯片主要用于防止汽车碰撞的相关车联网设备。在车联网芯片方面的营收仅次于高通。早在2022年,Autotalks就已经推出了全球收款支持第二阶段场景(即从简单的信息共享和车辆的独立决策升级到多车互联协作,共同决策)的5G-V2X技术的V2X芯片组,并且在2024年推出了首款支持所有四种V2X通信标准的芯片组和面向非机动车骑手的新V2X产品系列,产品线向多元化、专业化持续扩展。

奥迪作为欧洲车企,在车联网的布局上相比较为保守的同行更为积极。早在2021年,奥迪已经展示了在公开道路上借助道路融合V2X信号进行L4级的自动驾驶。同时,奥迪还和多个车联网相关企业合作开发车联网技术,其中包括2022年前后与高通、Commsignia合作测试用C-V2X配件保护弱势道路使用者的项目、2023年前后与美国车企Navistar研发利用C-V2X提升校车和应急车辆安全性的项目、2024年前后与Applied Information合作开发乘用车绿灯申请车联网技术等。目前,奥迪已经在A7L和A6L两种市售车型上提供可以选装的C-V2X行车安全辅助系统,并计划在未来更多车型上安装该系统。

(2)路侧

Commsignia是一家来自美国的专注于协同智能交通系统解决方案的企业,提供兼容C-V2X和DSRC的具有边缘计算功能的路侧设施,目前已经在拉斯维加斯、圣地亚哥英国西米德兰郡、弗吉尼亚成功部署了数百个路侧设施,帮助提升十字路口、高速路、施工路段的安全性,还在开发与自动驾驶、弱势交通参与者系统接入相关的试点。

(3)通信管道

VICS中心是日本道路交通信息系统(VICS)的服务提供者,是由民间企业在1995年捐助成立的一般财团法人机构。成立后,其作为车路协同的数据中心和车联网的推动者,负责将收集的道路交通信息经过编辑处理以文字、简易图形的形式通过通信和广播媒介向车载设备发送,是日本智能交通系统ITS的一部分。其提供的信息包括交通堵塞信息、事故信息、施工信息、限速信息、车道限制、停车场信息等。

(4)云端

四维图新提供车联网及大数据平台、商用车智能网联、新能源出行服务、高精地图、智能座舱等车联网云端解决方案。提供包括新能源汽车补电规划、充电状态安全监控、自动驾驶、商用车状况监控、油耗分析、线路规划在内的服务。同时,其地图相关的动态交通服务已经服务超过国内340+城市,1000万+车载用户,功能包括分车道路况预测、动态交通事件服务、车路协同服务等。

爱立信作为5G汽车协会的创始成员之一,是车联网C-V2X技术路径的坚定支持者。作为车联网通信服务提供商,爱立信在全球都有积极部署基于C-V2X的车联网云平台。2016年就与吉利公司达成全面合作,为吉利汽车提供车联网云平台所有核心功能;2018年在澳大利亚与澳电讯公司(Telstra)、雷克萨斯合作,利用现有蜂窝网络完成了澳大利亚首例 C-V2X 试验;在2019年与微软达成合作整合双方平台,提升其车联云的效率和便捷性。截至2022年已经连接了超过180个国家的600万辆汽车,使用客户包括大众、奥迪、三菱等。不过,目前爱立信的车联网业务已于2023年出售给Aeris。

四、代表国家车联网未来发展趋势

1. 最新政策导向

2. 最新研究趋势

目前,车联网最新的趋势是车路云协同自动驾驶,是利用最新的车联网通信系统将智能网联汽车、智慧公路与云控平台连接起来实现安全、高效的高等级自动驾驶系统。

传统的自动驾驶中,车辆只能运用自己的传感器独立做出决策,这就有可能导致车辆在面对复杂自动驾驶环境时出现决策困难的情况,例如最近萝卜快跑曾出现两辆出租车在狭窄路口互不相让的尴尬情况。

而在车路云协同自动驾驶中,车辆可以实现与周围多个车辆组网,统合其他车辆和路侧基础设施的信息,实现多车辆集群的共同决策,避免出现自动驾驶的冲突。而车路云协同自动驾驶的实现,还需要5G相关技术、相关通信协议、协同式自动驾驶算法的开发等关键技术的突破。

目前,多个国家都在积极推动相关研究,例如日本的战略性创新推动计划(SIP)就在积极探讨协调型自动驾驶的实现路径和通信方式。

3. 推进阻力

尽管车联网作为一个基础扎实的产业,并在新技术的赋能下进一步迈向下一个台阶,但车联网产业发展仍面临一定的推进阻力。

首先是车联网在过去十多年发展中存在的技术路径遗留问题,由于各家技术路径的差异尚未完全统一,目前仍然有一部分车企不愿意采用C-V2X的技术路径,加上欧盟、美国和日本仍然没有一个确定的政策快速推进C-V2X取代DSRC,发达国家C-V2X的发展仍然依靠市场自我调节,未来的标准不统一仍将是车联网产业发展的一大障碍。

其次,目前车联网产业还面临安全方面的挑战。由于云端平台的存在,云端业务系统的漏洞很可能成为用户数据泄露的隐患,甚至可能在更高程度的车联网下,汽车还有可能被不法分子通过远程控车的手段盗窃。因此,未来车联网在市场更高的接受度还有赖于车联网安全性的提高。

3. 总结与未来展望

总结来看,国际上的车联网产业可以说即是一个基础扎实、发展成熟的一个产业,同样也是一个随着5G等新技术出现存在更多应用可能性的新兴产业。

发达国家传统上已经在高速道路行车信息、安全预警上有相对成熟的车联网产业,然而目前随着车联网逐步开辟5G、车路云协调自动驾驶、智能座舱等新领域,车联网的技术也正在经历一轮更新和动能转换。

国际对比来看,美国是相对来说动能转换较快的国家,目前已经在适应全新的C-V2X技术标准,而日本和欧洲仍主要依赖于原来的DSRC技术标准,动能转换属于渐进式推进。中国目前在此轮动能转换中基本实现了弯道超车,一定程度上引领了未来车联网的发展方向。

未来,在克服目前技术路径不统一和车联网的安全问题后,我们有望看到车联网产业赋能更复杂城市场景中的自动驾驶、编队行驶、弱势交通参与者保护,以及赋能更加智能化的车辆管理、服务、娱乐等体验。

注:本文摘自于上海远博志城《全球未来产业发展报告(2024)》。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

自主品牌业绩集体向上 比亚迪引领汽车“技术平权”时代到来

2024-09-2012阅读

-

台州国际车展吉利包馆参展 展示智能新能源转型成果

2024-09-2012阅读

-

全新岚图梦想家上市 售价32.99万-44.99万元

2024-09-2012阅读

-

全新岚图梦想家上市!PHEV售42.99万起 EV售44.99万起

2024-09-2012阅读

-

四十里城子镇团委开展“牵手团缘·青春偕进”青年交友联谊活动

2024-09-2012阅读

-

浙江“95后”女博士六年磨一“轴” 材料利用率提升至95%

2024-09-2012阅读

-

何小鹏驾驶“全球首款AI汽车”亮相

2024-09-2012阅读

-

广汽集团与华为签署数字化战略合作备忘录

2024-09-2012阅读

-

“麋鹿测试”全是猫腻,怎样把你耍得团团转!

2024-09-2012阅读

-

领克09五座版正式上市!限时专享价21.28万元,功率最大254马力

2024-09-2012阅读