文|向善财经

前段时间,中国首富的宝座换人了。

据胡润研究院发布的“2024胡润百富榜”,张一鸣以3500亿元第一次成为中国首富。

被挤下去的,正是曾长期霸榜的钟睒睒,排名第二。

不过,由于两者的财富差距仅在一百亿元左右,所以很快,福布斯实时富豪榜和彭博亿万富翁指数就显示,钟睒睒以503/507亿美元的财富值,重新回归了“中国首富”的宝座。

这一来一回的波动,主要是因为钟睒睒手握的农夫山泉和万泰生物,今年以来都表现出了不同程度的业绩放缓和股价承压。

特别是被称为“液体印钞机”的农夫山泉,今年上半年营收增速仅为8.36%,较去年同期的23.28%相差甚远。对应的市值,也从年初至今下滑了超20%……

或许是受此影响,有媒体传出:二季度,农夫山泉创始人钟睒睒在公司内部要求整个包装水部门立下“军令状”,如果不能通过红瓶天然水和新上市的绿瓶纯净水抢回市场份额,整个包装水部门都要下课。

虽然上述消息真假,尚未得到进一步证实,但随着怡宝的成功上市,娃哈哈宗馥莉坐稳集团位置,农夫山泉和钟睒睒在瓶装水市场也确实感受到了一些压力……

市场份额下滑,农夫山泉不能躺在“功劳簿”上?

为什么说现在钟睒睒该“急”了?

在2022年时,中商产业研究院数据表明:中国包装饮用水市场份额中,农夫山泉占比达到了26.4%,排名第一。但是据华润饮料在招股书中援引的灼识咨询数据,到了2023年,第一名(农夫山泉)的国内市场份额却下滑至了23.6%,华润包装饮用水(怡宝)为18.4%。

如果说这背后可能有市场进一步挖掘带来的、品牌占比稀释的原因,那么今年上半年,农夫山泉“包装饮用水产品”实现营收85.31亿元,较去年同期下滑了18.3%,则是直接证明:

现在农夫山泉包装水的市场增速确实慢了下来。

原因是啥呢?望远了看,无非是更多新品牌的涌现和老品牌们竞争加剧;往近了说就是农夫山泉在半年报中提到的,此前那场针对本公司和创始人的舆论攻击和恶意诋毁,对品牌及销售产生了严重的负面影响。

那么既然知道了病根,农夫山泉又能否把市场份额重新要回来呢?

这个要看农夫山泉的破局招数。

目前,外界能观察到的有两招:一是面对消费者的价格战。

对于舆论方面,农夫山泉和钟睒睒本人针对此前市场上的各种谣言,其实都已经多次出面澄清过了,品牌该做的努力也基本都做到了。但可惜就是,人们的偏见是一座大山,农夫山泉想要彻底逆转品牌风评,可能还需要更长的时间来“愚公移山”。

所以现在,农夫山泉转头玩起了产品即正义、钱包即正义,通俗点讲就是降价,打价格战。

让无数嘴上说着“抵制”农夫山泉的消费者,在实际中却直呼“真香”!

从电商平台来看,现在“农夫山泉官方旗舰店”里550ml*12瓶绿瓶纯净水的券后价为6.62元,折合每瓶0.55元,较最初定价的2元/瓶直接“膝盖斩”;同规格的红瓶天然水24瓶售价为27.62元,折合每瓶1.15元。

这个价格,谁看了不说一句“真香”?也难怪此前有网友表示:已经在屯瓶装水了……

很明显,从大部分消费者的视角看,农夫山泉此举确实非常有吸引力。但问题是,像这样“打五折”力度的价格战,农夫山泉还能坚持多久?

要知道,在消费选择上,绿瓶纯净水和红瓶天然水是属于竞品的关系。所以农夫山泉绿瓶纯净水降价越狠,红瓶天然水也必须得跟着大打价格战。

如果红瓶不跟战,那么农夫山泉便宜的纯净水卖得越好,贵点的天然水业绩就会越差,两者最后的销量能不能补上价格缺口带来的营收规模,恐怕就成了新问题。

至于像现在这样红瓶天然水跟着打价格战,那么农夫山泉对应的“包装水业务”,乃至整体毛利率、净利率又将受到一定的影响。比如上半年,农夫山泉的综合毛利率为58.78%,较去年同期的60.16%就有所下滑。

所以很尴尬的是,现在农夫山泉短期内打价格战是没问题的,但长期就容易出现伤敌一千,自损八百的“两败俱伤”情况。同时,如果农夫山泉的价格战是阶段性战略,那么这自然也就很难压垮娃哈哈,以及刚刚才上市募集了超50亿港元的华润怡宝们。

或许正因如此,现在消费市场才有了怡宝、娃哈哈们跟着“首富”对打价格战的一幕……

二是面向渠道经销商的加码激励。

这一招,在快消品行业较为常见。比如此前农夫山泉为了狙击元气森林,就曾针对经销商开启了"天降财神"活动。

依照规定:店家只要把农夫山泉气泡水放在元气森林冰柜里,每放一瓶,就送一瓶售价3元的长白雪矿泉水,最多送48瓶;如果在其他竞品的冰柜放农夫山泉气泡水,就送一瓶单价2元的农夫山泉……

背后的逻辑是,有时候不是消费者想买什么就能买什么,还要看选择的商超门店有没有,摆放位置显眼不显眼。特别是类似于瓶装水的即时性消费,如果门店没有喜欢的娃哈哈,但你又急着解渴,那么不喜欢的农夫山泉是不是也就能接受了呢?

巧合的是,前段时间,市场就传出了一条有关农夫山泉“送娃回家”的动员令。对应的激励方案还显示,经销商若将核心竞品(娃哈哈)产品堆箱替换为农夫山泉产品陈列,可获得50元奖励等等。

不过对此,农夫山泉客服却表示暂不知情此事,针对网传内容会进行记录反馈等等。

那么抛开这些真假难辨的传闻不谈,我们仅客观分析来看,农夫山泉能不能通过渠道经销商压过娃哈哈们呢?

答案还是很难。

毕竟,针对终端门店的奖励活动只是一时的,核心还是要看品牌对渠道的让利情况。

在这方面,农夫山泉做的确实不错。此前网上流传了农夫山泉一瓶水的利润结构:一瓶2元的550毫升天然水,出厂价约为0.7元,也就是经销商约以7毛钱的价格买进,再转售到门店,中间产生了约1.3元的毛利,这部分毛利全部归于销售门店渠道。

但与此同时,怡宝、娃哈哈们的表现也不算差。比如怡宝,靠着自建+代工带来的超高工厂密度,最大化压缩运输成本,据国盛证券数据,一瓶售价2元的555ml怡宝,渠道利润空间甚至能高达1.42元。

所以很明显,如果农夫山泉想要靠一时的激励,去撬动渠道经销商们更长久的想象力,这对其整个包装水部门来说,绝对是个无比艰巨的任务……

“护城河”被质疑,农夫山泉到底有没有想象力?

不可否认的是,即便现在包装水业务承压,但从投资的角度看,农夫山泉依旧是个不错的公司。

毕竟,消费品公司的价值逻辑永远都是:产品力<渠道力<品牌力。就算现在怡宝能在市场上紧贴农夫山泉,甚至给出更高的渠道利润空间,但靠渠道杀出的怡宝同时也需要付出更多的成本费用,这就决定了其在盈利能力上,很难超越靠品牌胜出的农夫山泉。

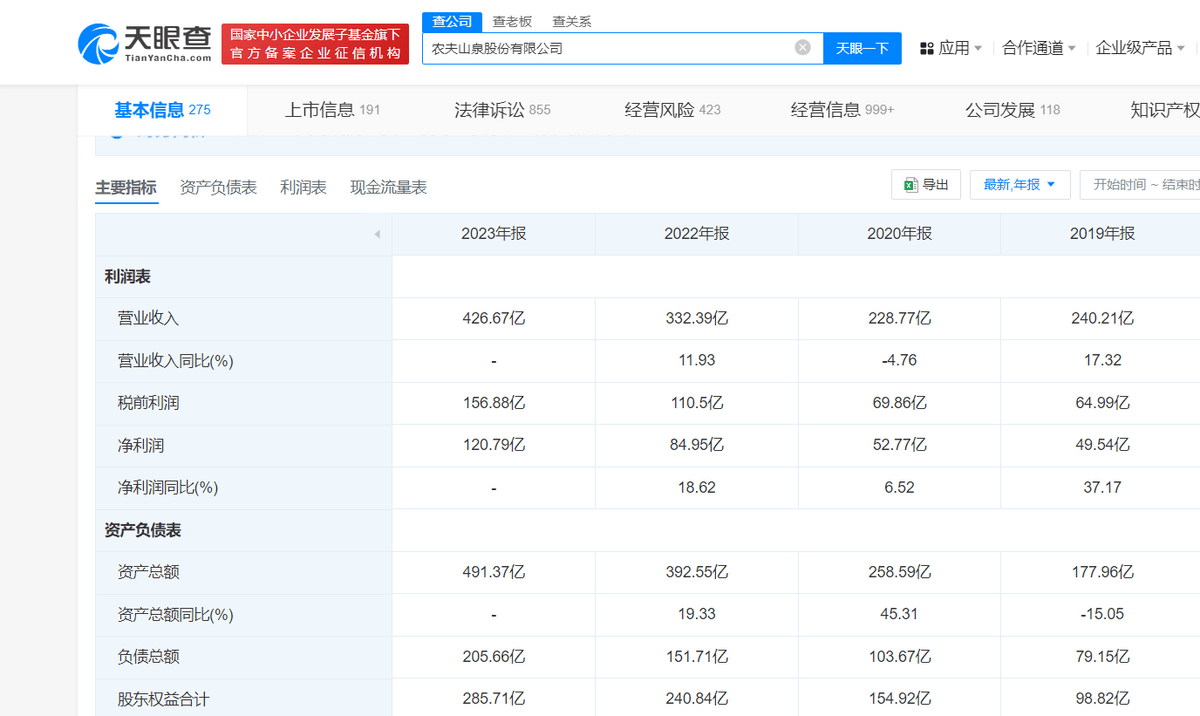

最直接的体现就是毛利率,天眼查APP显示:过去三年华润饮料的毛利率分别为43.84%、41.66%和44.66%,均低于同期农夫山泉的59.46%、57.45%和59.55%。

除此之外,农夫山泉还有一个更加亮眼的饮料业务,今年上半年其“茶饮料产品”营收84.3亿元,同比增长59.5%;果汁饮料产品营收21.14亿元,同比增长25.4%,第二增长曲线已然成型。

所以就资本市场而言,“农夫山泉是不是一个好公司”从来都不难回答。现在投资者们真正担忧的,其实是农夫山泉的“卖水”生意还有没有那么好做?投资价值还会不会增长?

这是因为,从此次包装水业务承压来看,农夫山泉过去积累的品牌竞争优势似乎也没有那么明显。至少在当前的舆论风评下,农夫山泉依旧是存在被打败的可能的。

再来看产品层面,天然水在补充微量元素上确实要更胜纯净水一筹,但这一点优势却没有在产品价格上拉开差距。此前怡宝纯净水和农夫山泉红瓶天然水的零售定价,都是2元。

同时,为了打开市场,农夫山泉于天然水基础上推出的绿瓶纯净水也转向了大打价格战。这一操作本身,就再次证明了农夫山泉的“护城河”或许没有想象中的那般坚不可摧。

虽然乐观点看,这有点像另一位洗化行业的王者——宝洁,品牌护城河好像也没有多宽阔,但其他人就是难以在市场上击败它。可如果悲观地讲,哪怕现在农夫山泉是包装水市场中的王者,但其终究留下了不少能够被后来者瓦解“统治”的薄弱点,对应的价值增长想象力自然也要有所打折了……

除了对包装饮用水板块的担忧外,现在要说投资者们最大的“槽点”,就要数农夫山泉的持股结构了。

毕竟,实控人钟睒睒的持股比例实在是太过集中了,直接+间接持股比例超80%。

那这就会产生一个核心的信任问题。由于大股东和无数散户投资者们的利益不一致,一旦估值过高,大股东光靠减持就可以获得巨大的利益。所以就可能会出现联合操控、人为制造高ROE的资产泡沫问题。

但偏偏尴尬的是,一方面谁都没有办法保证大股东不会减持;

另一方面钟睒睒持股在短期内又不可能大幅减少。而且就像有雪球大V说的那样,如果他真要减持,还不一定有人和机构能接得住。

如此一来,这也就成了除业务外,长期压在农夫山泉估值上面的一座堰塞湖……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

红魔 10 Pro 系列手机“白昼武士”配色预计 12 月产出

2024-11-1318阅读

-

《暗黑破坏神:不朽》PC 旗舰版公测,联动《魔兽世界》内容上线

2024-11-1318阅读

-

AMD 推出第二代 Versal Premium 系列自适应 SoC

2024-11-1318阅读

-

蔡司 Supreme Zoom Radiance 变焦电影镜头发布

2024-11-1318阅读

-

OPPO Reno13真机局部实拍图曝光 工艺越级果味十足

2024-11-1318阅读

-

2024大模型赋能传统文化传承发展研究报告发布暨专家研讨会顺利召开

2024-11-1318阅读

-

九号公司卡丁车产品入选《时代》杂志 2024 年最佳发明榜单

2024-11-1318阅读

-

企业实现乐企直连,数电票等电子凭证如何合规入账归档?

2024-11-1318阅读

-

《最后生还者》新季明年春首播

2024-11-1318阅读

-

石头科技发布双11超级战报:京东全品类销额大涨196% 清洁电器销售榜第一

2024-11-1318阅读