AI应用爆发已经临近前夜,这种气氛如同2012年-2014年中国的移动互联网创业

文|吴俊宇

编辑|谢丽容

ChatGPT为代表的生成式AI(人工智能)技术兴起近两年,行业始终关心一个问题——AI应用何时会真正爆发?

一个判断认为,今年四季度是一个关键时间节点。原因是,2024年中,包括百度智能云、阿里云、字节跳动旗下的火山引擎、腾讯云等几家主要云厂商都把旗下主力模型价格降低了90%以上。模型价格降低之后,企业用户、开发者加快了应用开发步伐。按照应用开发节奏,四季度会有涌现一批新的AI应用。

模型价格决定了应用使用成本。因为用户使用应用会调用大模型,这个过程要先输出指令,再得到输出结果。无论输入、输出都会消耗Token(可译为“令牌”)。Token是大模型推理算力的计量单位。一个Token可以是单词、标点、数字、符号等字符。就像电力用“度”计费、流量用“G”计费。

今天的Token价格,就像2012年的流量价格。电信运营商从3G到4G提速降费,催生了一批新的移动APP(应用)。一位云厂商高管今年7月曾对我们表示,今天的AI应用创新如同2012年前后的移动互联网应用创新。他认为,大模型会让AI应用爆发,但前提是模型价格需要不断降低。

这个判断是准确的。AI应用爆发已经临近前夜。可以客观佐证这一事实的数据是——今年5月这一轮降价后,主要国内云厂商的模型调用次数、Token消耗数量均在快速增长。

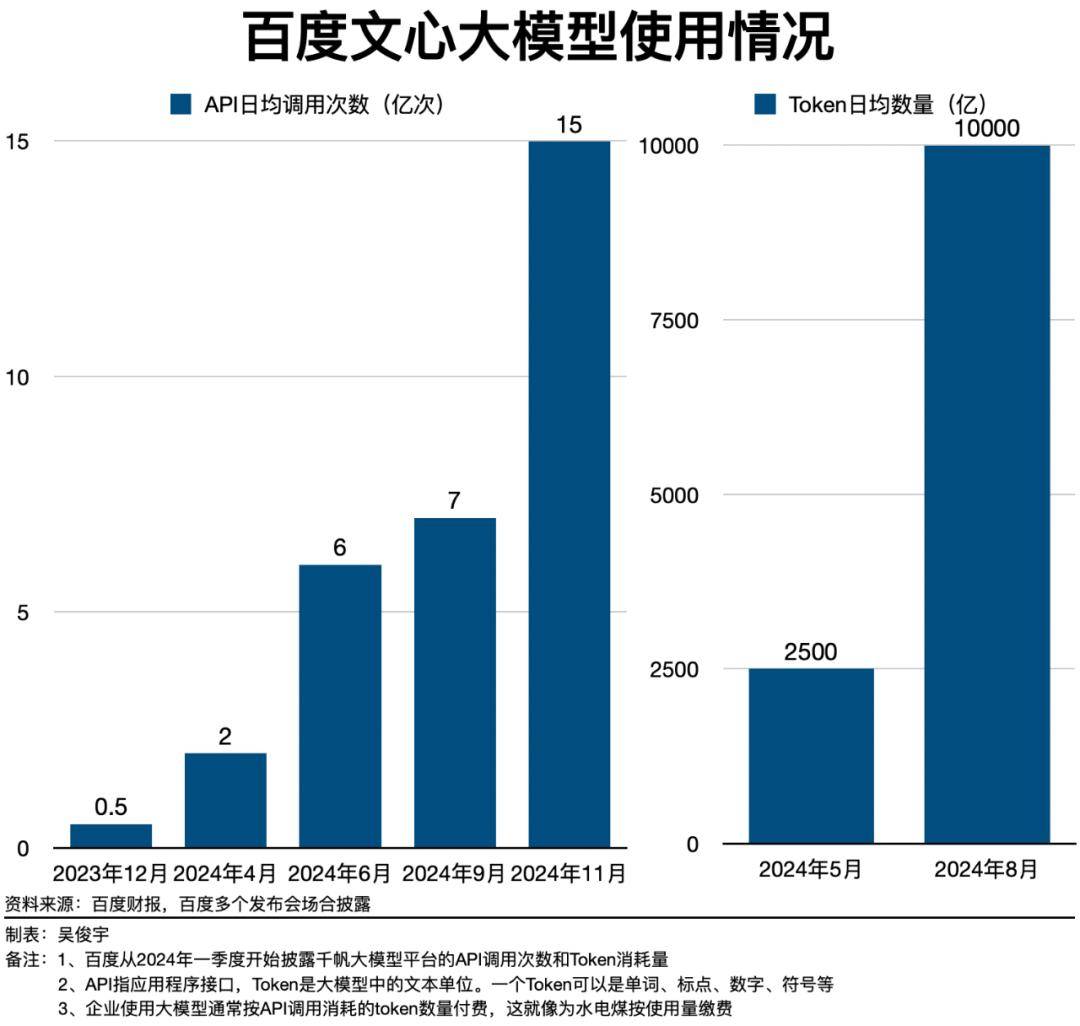

今年四季度,百度文心大模型调用次数在提速——今年8月Token调用量是5月的4倍以上;到了11月,API日均调用次数为15亿次,是2023年12月的30倍,今年9月的2倍以上。这意味着,四季度百度文心大模型的调用次数在加速增长。

现在的增长甚至仅仅只是起步。一位中国头部科技公司算法负责人今年9月曾对我们表示,随着AI在各类应用中的渗透率不断提升,2027年每天的Token消耗量会超过100万亿,是现在的100倍以上。

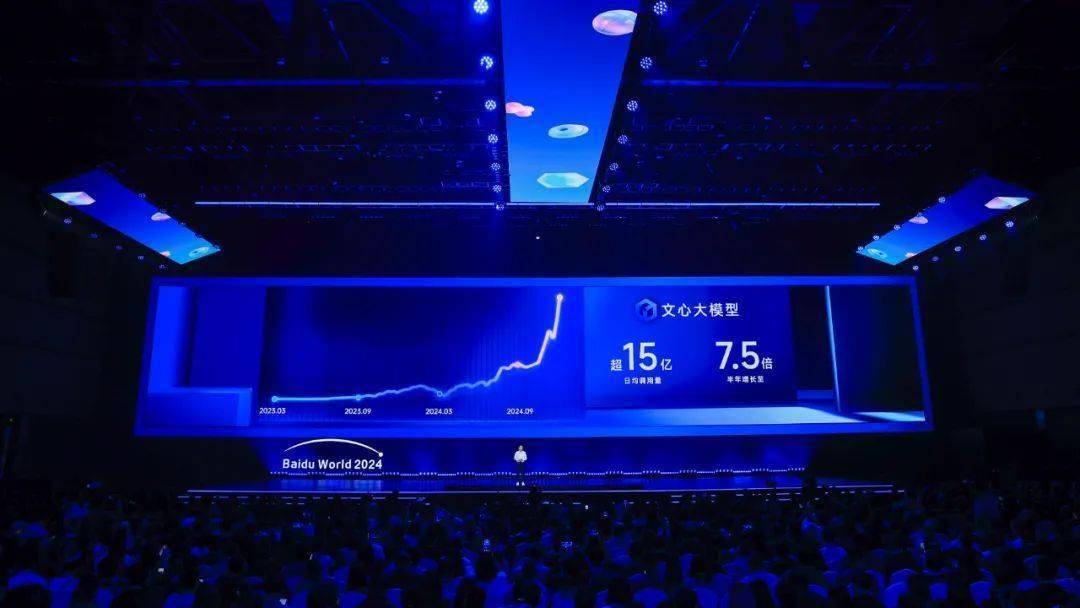

百度创始人兼CEO(首席执行官)李彦宏在11月12日的百度世界大会上表示,文心大模型的日均调用量已经超过15亿,增速超出预期,说明AI是真需求。这条陡峭的增长曲线,代表着过去两年中国大模型应用的爆发。他认为,智能体是AI应用最主流的形态。不同历史时期的应用样貌不一样。在PC(个人电脑)时代,应用是一个又一个的网站;在移动时代,应用是一个又一个的APP;在AI时代,应用是一个又一个的智能体。

智能体就像微信、支付宝等超级APP上的小程序。它轻量级、碎片化、原子化,但是简洁高效。大模型技术爆发,这是否会催生AI时代的微信、支付宝、抖音等“超级APP(应用程序)”?目前的行业共识是,不会。

李彦宏直言,百度不是要推出一个“超级应用”,而是要不断地帮助更多人、更多企业打造出数以百万“超级有用”的应用。

B、C两端都要,一个都不能少

过去24个月,大模型的重要变化是——基本消除了“幻觉”(模型生成了不符合事实或毫无根据的信息),回答问题的准确性大幅提升。这也带来了AI应用的涌现。其中一共有两条增长曲线,分别是To B(面向企业客户)和To C(面向消费者)。

第一条曲线集中在To B方向。企业软件在通过接入AI的方式提高效率,而且有明确的商业化路径。这条曲线在2023年就已经开始了。

但To B方向的增长是温和缓慢、潜移默化的。“AI转型”甚至被一些软件公司视为10年来的第二次重要转型,上一次如此重要的技术变革还是2014年左右的云转型。

不过,目前中国的生成式AI渗透率并不高。国际市场调研机构麦肯锡在2023年12月的研究报告显示,仅9%的中国企业计划凭借部署AI实现超10%的营收增长,仅有7%的中国企业称AI对税前利润的贡献率突破20%。原因是,企业需要衡量部署生成式AI的投资回报率。

不过,一个积极信号已经出现——今年5月这轮大模型降价后,企业试错成本大幅降低,越来越多的企业客户愿意尝试在企业软件中部署AI应用。

AI应用会率先在B端爆发。11月12日,百度集团执行副总裁、百度智能云事业群总裁沈抖在百度世界大会上提到,模型精调的数量反映了大模型与产业结合的深度。他披露了一组数据,目前百度智能云千帆大模型平台已经帮助客户精调了3.3万个模型、开发了77万个企业应用。这个数据正在快速增长。

第二条曲线集中在To C方向。这条曲线普遍被认为会在2024年四季度之后提速。理由是,国内大型科技公司的模型成本在不断降低,模型能力在不断提升。这发展到了即将让To C应用爆发的临界点。

中国移动互联网数据服务商QuestMobile今年9月的中国移动互联网秋季大报告数据显示,截至2024年9月,中国AI原生应用行业月活跃用户规模7912.8万,同比增长达393.9%。AI原生应用的月活跃用户在2024年下半年增长明显。

今年3月,某云厂商高管在硅谷发现,美国的AI应用创业火热,一些小团队很快就能拿到收入和融资。这种气氛如同2012年-2014年中国的移动互联网创业。他判断,国内也会出现类似趋势,这个时间段可能是今年的四季度之后。

国际市场,To C方向的AI应用已经有萌芽之势。全球移动应用数据分析机构Sensor Tower今年9月统计苹果App Store和谷歌Google Play两大应用渠道推出2024年AI应用市场洞察。报告显示,2024年1月-8月,全球AI应用下载量同比增长26%,达到22亿次,预计2024年全年下载量将突破33亿次。2024年1月-8月全球AI应用收入同比增长51%至20亿美元,预计2024年全年收入将达到33亿美元。

国内市场,包括百度、字节跳动、阿里、腾讯等头部科技公司已经孵化出了一批To C 方向的AI应用。上述科技云厂商高管所在的科技公司也推出了一系列To C方向的AI应用,覆盖智能助手、图片生成、视频生成、视频剪辑等领域。然而,目前To C方向AI应用普遍没有商业模式。这带来的问题是——用户越多、流量越大、算力消耗约多,亏损也越严重。

目前,只有少数互联网巨头可以通过购买应用流量,堆高用户规模的方式去试错。因此,只有少数几个用户规模较大的AI应用还能保持用户活跃增长。AI应用榜是2024年成立的一家AI应用监测机构,每个月都公布国内AI应用月活跃用户增长情况。它的10月榜单显示,排名前30的AI应用,只有10家保持着月活跃用户正增长。

“买流量换收入”成本太高,国内一批小团队的AI应用创业公司采取了更务实的商业模式——1元买断AI应用,应用内再增购付费。这些应用用户规模不大,但胜在功能精准,切中了细分市场的需求。

百度智能云渠道生态部总经理陈之若今年4月讲述了一个细节,在百度千帆AI原生应用商店中,一些创业公司成了“AI应用工厂”。这类公司只有几个人,或者几十个人,但发布了数十款应用。其中包括公文写作、PPT(幻灯片)生成、背古诗等应用。每个应用下载量都是几万、十几万,一个月净利润就高达几百万元。

为爆发做准备

AI应用到了爆发的前夜,科技巨头、创业公司都希望抓住这轮机会。没有超级AI应用,但是并不意味着不会诞生一批实用AI应用。

今年8月的世界人工智能大会上,李彦宏曾提到了一个观点——我们要避免掉入“超级应用陷阱”,觉得一定要出现一个DAU(日活跃用户)10亿的APP才叫成功,这是移动时代的思维逻辑。AI时代,“超级能干”的应用比只看DAU的“超级应用”恐怕要更重要。只要对产业、对应用场景能产生大的增益,整体的价值就比移动互联网要大多了。

如何为AI应用爆发做准备?百度内部围绕着两条增长曲线,正在用AI把To B、To C方向的应用改造或者重做。

百度在To B市场的业务逐渐从IaaS(基础设施)、PaaS(平台应用)、MaaS(模型服务)触及到了SaaS(应用软件)层。这些企业级AI应用的特点是,能够开箱即用,和百度智能云搭配在一起对外售卖。和很多传统企业软件公司不同,百度做企业级AI应用的历史包袱小,能够充分利用新的技术架构,还能通过智能云接触到大客户。假以时日,一些企业级AI应用会在市场竞争中慢慢跑出来,成为所在领域的标杆。

“文心快码”这款产品比较有代表性。它在百度内部协助80%的工程师参与生成了超过27%的代码,提升了百度的整体研发效率。这款产品不仅服务百度自己,还被软通动力、喜马拉雅等万余家外部企业采购使用。这类AI代码生成工具,可以把工程师从重复性和低创造性的工作中解放出来,进而提高公司整体研发效能和代码质量。

曾有百度智能云人士对我们表示,目前国内软件市场,仍是以人力外包的软件开发形态为主。“堆人头”现象存在很多项目中,AI代码工具会改变这种低效的情况。

在To C方向,主要是帮助个人提效。百度对搜索业务进行了AI改造,并对一批现有的个人工具进行了改造,比如百度文库、百度网盘。百度还在探索推出了一批原生AI应用,比如文心一言(AI对话机器人,App更名为文小言)、自由画布(AI创意办公工具)。

一种常见的观点是,生成式AI会颠覆搜索引擎,甚至会侵蚀搜索引擎的商业模式。事实并非如此,传统的搜索引擎往往采用CPC(Cost Per Click点击量付费)模式。融入了生成式AI后,有机会提高CPS(cost per sale,按效果付费)模式占比。这种流量价值更高,对企业客户的帮助更大。

在百度目前的实践中,生成式AI会改造移动、搜索的规则,进而带来新的业务增量。百度管理层在2024年二季度财报电话会中披露了一个细节,目前百度18%的搜索结果是由生成式AI提供的。这些结果比传统搜索结果更全面、更相关。

百度在搜索中融入了智能体能力,并把它商业化了。这带来了新的商业机会。智能体在搜索中,类似于AI时代的公司“官网+机器人”。它拥有传统网站不具备的主动推荐、及时响应和服务能力。一些企业正在搜索页面使用智能体,这取得了一定的效果。比如,比亚迪智能体上线后销售线索转化率提升了119%。联想 AI PC(人工智能个人电脑)智能体9月互动率提升了89%,销售线索转化率提升了80%。

真正推动AI应用爆发,要降低应用开发门槛。“涌现式”的创新不能只有少数大公司参与,需要更多开发者参与。因此,百度在为企业客户、开发者、创业者提供低门槛的应用开发工具。

智能体是一种轻量级的AI应用。智能体可以理解成是连接着大模型的机器人。百度把目前的智能体分成了公司类、角色类、工具类、行业类。这就像微信、支付宝等超级APP上的小程序,它们功能丰富、便捷高效。AI应用的渗透率会因此不断提升。

此次百度世界大会上,百度推出了“大模型+无代码”的开发工具“秒哒”。无代码是一种软件开发方式,用户不需要自己写代码,就能用拖拉拽、搭积木的方式生成应用。百度这款无代码开发工具“秒哒”可以调度网页检索、iRAG(检索增强的文生图技术)、地图API、智能体等各类工具,让不具备代码能力的人也能自己搭建一整套AI应用。

这类工具会让更多轻量级、碎片化、原子化的AI应用诞生。这些AI应用会是一个个功能组建,生长现有的大型应用上。这种变化将是潜移默化的。上述中国头部科技公司算法负责人的判断是,不会很快诞生下一个微信、支付宝、抖音,但AI能力会一点点渗入现有的日常应用之中。“小的创新渗透到土壤深处,后面才会有新的物种成长出来。”

转型步伐加速

百度这几年面临着战略转型——百度有三条增长曲线,一是移动/搜索,二是云,三是汽车。广告是现金流,云是当下的重点,车是未来的重点。

2022年之前,百度一直面临逆风局的竞争,这具体表现为短视频/直播等业务在侵蚀移动/搜索的广告市场份额。百度智能云业务起步稍晚,没有抢占到市场先机,智能云在当时尚未盈利。这意味着,百度需要靠移动/搜索的现金流去补贴智能云。

2023年之后,百度走过了压力最大的阶段。移动/搜索业务仍在增长,而且它迎来了生成式AI的改造机会。智能云实现了经营盈利(非美国通用会计准则下的盈利。剔除股权激励、服务器摊销等非现金因素影响,阿里云也采用了这一利润统计口径)。AI算力开辟了云的新战场,百度智能云和竞争对手的差距缩小了。

AI应用爆发,这件事对百度尤为重要。这意味着To C、To B两个方向都迎来了新一轮洗牌。

在To C方向,过去几年互联网行业普遍迎来了流量增长的困境。移动APP市场的格局已经长期没有改变。李彦宏的观点是,不同时代,应用形态不一样。在PC时代,应用是一个又一个的网站;在移动时代,应用是一个又一个的APP;在AI时代,应用是一个又一个的智能体。

随着AI时代到来,新的流量分配机制会形成。“搜索+智能体”、“APP+智能体”可能会是新的流量分配方式,百度在这个变局之中,可以抢占有利位置。

在To B方向,云计算市场近几年增速放缓,一个重要原因是,中国的互联网市场在2020年之后逐渐增长停滞。新的APP不再涌现,老的APP用户活跃下降。这导致的直接结果是,用云量逐渐下降,云计算行业内卷严重。不过,AI应用爆发会让一批新的应用诞生。这好比是“滚雪球”,会带动智能算力(AI芯片、GPU图形显卡等芯片为主的算力)的消耗,AI模型训练、推理的智能算力消耗加大。通用算力(CPU等中央处理器器为主的算力)在算力大盘中的占比也正在下降。

沈抖认为,“传统云计算已经无法支持大模型的快速发展”。在一位云厂商战略规划人士看来,百度智能云迎来了新的增量竞争机会。AI算力是百度智能云所擅长的。百度拿出了一些云计算市场的拳头产品——千帆大模型平台能帮企业客户管好大模型开发,百舸异构算力平台能够管好智能算力。

To C、To B两个方向的洗牌,让百度的挪腾空间变得更大了,它的转型也将因此增加胜算。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

Nexon Q3 营收 1.23 万亿韩元同比增长13%,DNF 手游中国收入大涨

2024-11-1444阅读

-

95花,无TOP

2024-11-1444阅读

-

A股,超4100股飘绿!金融股护盘

2024-11-1444阅读

-

腾讯:《黑神话:悟空》等游戏的火爆 体现出充分发挥不同工作室优势的战略

2024-11-1444阅读

-

双十一“猫狗”教育智能硬件热销产品一览:教育科技哪家强?

2024-11-1444阅读

-

湖北前首富,不干了

2024-11-1444阅读

-

Shopify与Sea,谁更出色?

2024-11-1444阅读

-

关店、收缩、亏损……港式茶餐厅“大退潮”?

2024-11-1444阅读

-

国产分子,又诞生了一个全球BIC

2024-11-1444阅读

-

老牌锂电巨头突然大裁员,有员工称“拿到20万走人”

2024-11-1444阅读