撰文 / 钱亚光

设计 / 赵昊然

2025年头一个月,中国汽车市场迎来近年来的历史新低。

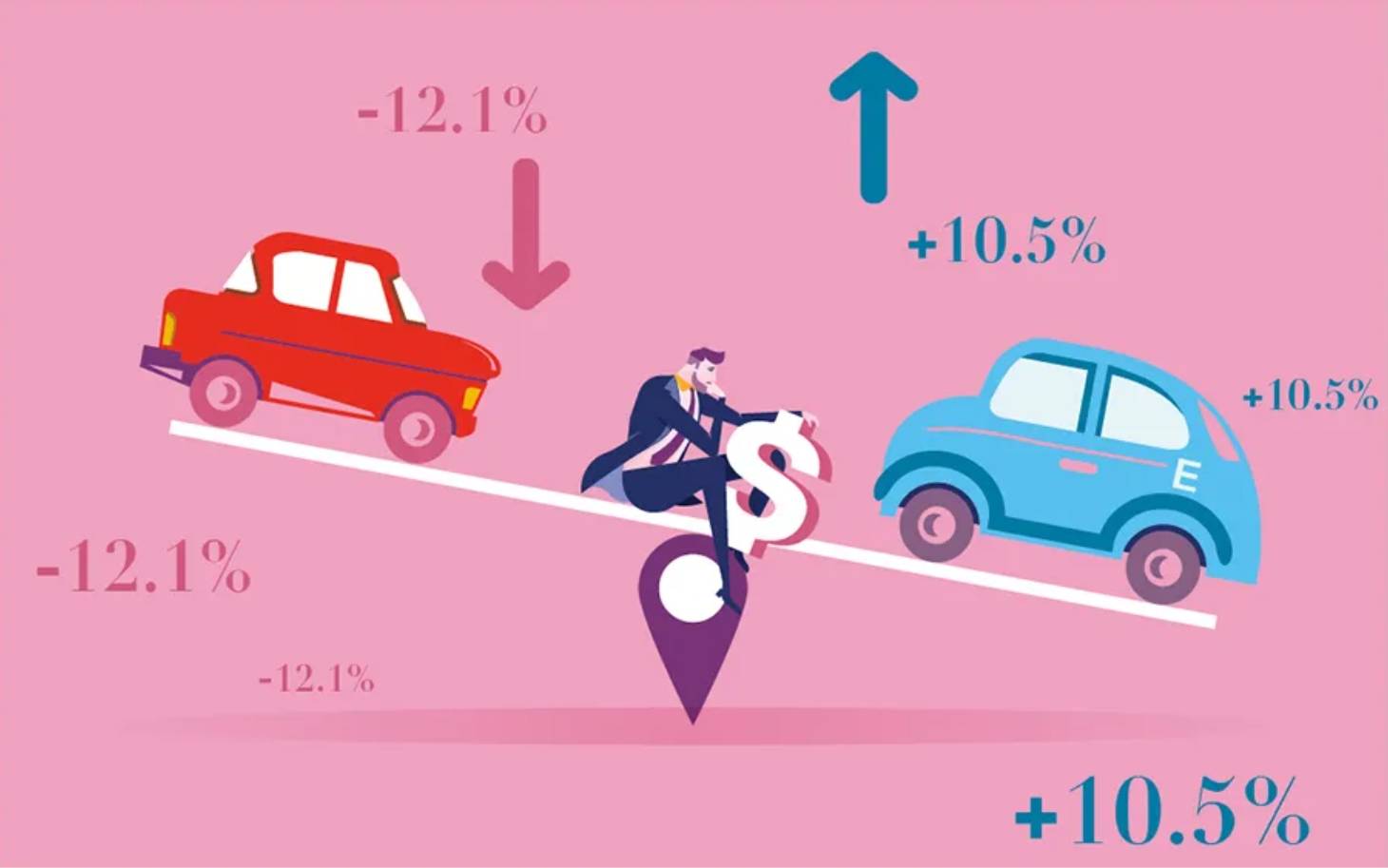

据中国汽车流通协会乘联分会数据,2025年1月全国乘用车市场零售179.4万辆,同比下降12.1%,环比下降31.9%,这一数据在过去10年中仅高于2020年和2023年的1月。作为参考,去年12月国内狭义乘用车市场零售销量达263.4万辆,同比增长12.0%,环比增长8.6%。

乘联分会秘书长崔东树认为,这一市场表现符合预期,去年年末冲销量造成了暂时的阵痛。批发、生产、出口均处于历史低位,预计2025年“低开高走”的潜力巨大。

销量低迷的原因主要有以下几点:

首先,春节假期缩短了销售时间。2025年春节较早,1月的有效销售时间减少了4天以上。这使得经销商和厂商的销售周期缩短,导致零售销量下滑。通常情况下,春节前是购车旺季,但今年春节时间较早,很多消费者选择在2024年末提前完成购车计划。

其次,消费者购车计划提前。由于2024年国家汽车报废更新与置换更新政策的年度性结束,部分消费者在2024年末提前完成了置换购车计划。这使得2025年1月的市场需求相对减少,导致零售销量处于历史低位。

第三,天气原因。入冬以来,由于“拉尼娜”出现,我国东部地区受偏北风异常影响,降水明显偏少,气温偏高,用车需求不是很强烈。

虽然2025年1月中国汽车市场整体销量表现较为平淡,但自主品牌车企和新能源汽车市场依然展现出较强的增长势头。

自主品牌市场份额提升

2025年1月,自主品牌乘用车零售销量约为109万辆,同比下降2%,环比下降33%,但市场份额达到61%,同比增长5.9个百分点,批发市场份额更是达到69%,较去年同期增长8个百分点。自主品牌市场份额的全面领先,反映出自主品牌从产品力到渠道管理上的模式创新,在2025年继续得到了用户支持和认可。

自主品牌份额的增长主要得益于新能源车市场和出口市场的明显增量。头部传统车企转型升级表现优异,如比亚迪、吉利汽车、奇瑞汽车和上汽通用五菱等品牌份额提升明显。

1月10万辆以上销量的乘用车厂商共5家(12月9家,去年同期5家),占整体市场份额53%。万辆以上批发量的33家乘用车厂商环比正增长的有5家,其中环比增长10%以上的有5家,主力自主厂商相对冲劲较足。

其中,比亚迪1月销量达到30.05万辆,同比增长49%,成为自主品牌车企的领头羊。其新能源车型在国内和海外市场均表现出色,全球车企销量排名中位居第五。

吉利汽车1月销量为26.67万辆,创下历史新高,同比增长25%;其中新能源车型销量超过12万辆,占比达到45%,市场拓展策略成效显著。值得一提的是,若以国内销量计算,吉利已经超过比亚迪。

奇瑞汽车1月销量为22.43万辆,同比增长10.3%,连续第六个月销量突破20万辆。其新能源板块表现尤为突出,1月新能源销量达到5.69万辆,同比增长172.1%,成为增长的主要驱动力。

长城汽车1月销量为8.09万辆,同比下滑22.2%,但其在细分市场仍具竞争力,如坦克系列销量达到3.5万辆,稳居细分市场第一。

小鹏汽车作为新势力车企的代表,1月交付量达到3.04万辆,连续三个月突破3万辆,展现出较强的市场基础。

自主乘用车在份额提升的同时,高端化突破明显,20万元以上自主品牌占比从2022年22%,2023年29%,2024年的32%,上升到2025年1月的37%。但目前汽车普及率仍是世界偏低水平,需要低价产品推动普及。

新能源汽车依然强势

新能源汽车的表现也是今年1月的一大亮点,1月新能源乘用车零售销量达到74.4万辆,同比增长10.5%,环比下降42.9%。自主品牌新能源车渗透率高达60.6%,而豪华品牌新能源车渗透率为20%,而主流合资品牌中的新能源车渗透率仅有3%。

从月度国内零售份额看,1月主流自主品牌新能源车零售份额72%,同比下降0.2个百分点;合资品牌新能源车份额2.1%,同比下降2.9个百分点;新势力份额20.8%,小米汽车等品牌拉动新势力份额同比增长5.7个百分点;特斯拉份额4.5%,同比下降1.4个百分点。

在渗透率方面,1月新能源车国内零售渗透率41.5%,较去年同期渗透率提升9个百分点。1月国内零售中,自主品牌中的新能源车渗透率60.6%;豪华车中的新能源车渗透率20%;而主流合资品牌中的新能源车渗透率仅有3%。

以动力结构划分,1月纯电动销量51.8万辆,同比增长23.3%,环比下降41.6%,市场份额占58%;1月狭义插混销量29.8万辆,同比增长51.3%,环比下降40.3%,占34%;1月增程式批发7.3万辆,同比下降11.3%,环比下降41.7%,占8%。近期狭义插混增速大幅高于纯电和增程式。

以车型划分,B级电动车销量19.6万辆,同比增长32%,环比下降36%,占纯电动份额38%。纯电动市场的A00+A0级经济型电动车市场较好,其中A00级电动车批发销量11.7万辆,同比增长36%,环比下降32%,占纯电动的23%份额,较去年同期增长2个百分点;A0级电动车批发销量10.8万辆,占纯电动的21%份额,同比增长1个百分点;A级电动车8.9万,占纯电动份额17%,同比下降5个百分点;各级别电动车销量分化,消费升级的高端化态势明显。

崔东树表示,1月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实了自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。

具体到各主流车企的表现,比亚迪为296446辆,排名第一,吉利汽车121071辆,名列第二;长安汽车65856辆,排名第三;特斯拉中国63238辆;奇瑞汽车54960辆;上汽通用五菱37710辆;小鹏汽车30350辆;理想汽车29937辆;零跑汽车25170辆;长城汽车22253辆。

在产品投放方面,随着自主车企在新能源路线上的“多线并举”策略的实施,市场基盘持续扩大,厂商新能源月度批发销量突破万辆的厂商达到14家(同比少4家,环比减少6家),占新能源乘用车总量95%(上月94.2%,去年同期90%)。

2025年1月,中国造车新势力的市场格局发生了显著变化,整体呈现出分化和洗牌的趋势。1月新势力中的小鹏汽车、理想汽车、零跑汽车等车企销量同比和环比表现总体很强。

市场表现呈现的特点是:首先,技术与流量优势凸显,华为鸿蒙智行和小米汽车凭借技术优势和流量优势逐渐占据上风;其次,传统车企新势力崛起,长安深蓝、阿维塔、极氪等传统车企的新势力品牌在2024年已经将一些造车新势力挤出市场或使其处于生死边缘,2025年1月虽受客观因素影响销量波动,但仍是造车新势力中的重要力量;第三,品牌分化与调整,蔚来推出乐道品牌和萤火虫品牌,以低价车型刺激销量,但目前增长势能不足。

出口增长依旧强劲

在出口方面,1月份中国汽车出口(包括整车和全散件组装套件)继续保持强劲势头,达到38万辆,同比增长 3%,但环比下降6%。

新能源乘用车出口13.9万辆,同比增长29.4%,环比增长13.9%,占乘用车出口36.6%,较去年同期增长8个百分点;其中纯电动占比新能源出口的66%。

从自主品牌出口的海外市场零售数据监控看,A0级电动车是自主出口绝对主力,上汽等自主品牌小型电动车前期在欧洲表现较强,近期受到相应的针对性加税措施,这也体现了小型电动车是世界电动车的竞争核心。

1月出口方面优秀的企业有:比亚迪汽车(66336辆)、特斯拉中国(29535辆)、奇瑞汽车(8662辆)、长安汽车(4404辆)、东风汽车(3546辆)、吉利汽车(3495辆)、上汽通用五菱(3006辆)、长城汽车(2878辆)、上汽乘用车(2852辆)、沃尔沃亚太(2501辆)。

作为与纯电动零碳车型对应的燃油车大类,在海外燃油车市场竞争中,自主插混车型依托低油耗、长续航的优势,在海外市场分流燃油车的表现日益突出。

乘联分会表示,预计2025年2月中国乘用车市场销量预计将保持稳步增长,新能源汽车将成为主要驱动力,传统燃油车市场则继续萎缩。政策支持、技术进步和消费升级将是推动市场发展的关键因素,减少对燃油车歧视性政策实现油电同强对稳定国内外车市销售将有更好的推动作用。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

新添10.1英寸中控屏与流媒体后视镜 奔腾小马再添新车型

2025-02-1315阅读

-

奇瑞风云T8新车来袭!2月22日青岛上市,5座7座任你选

2025-02-1315阅读

-

2025年浙江汽车以旧换新,超全攻略来了!

2025-02-1315阅读

-

我问DeepSeek:假如一辆车开5年,电车和油车,哪个更划算?

2025-02-1315阅读

-

再曝实车照片!小米YU7开启大规模路测 预计将于6 -7月上市

2025-02-1315阅读

-

奇瑞开启“三个元年”,上市为2025首要任务

2025-02-1315阅读

-

直流表是充电桩的 “电力参谋”,为新能源出行护航

2025-02-1315阅读

-

奇瑞风云T8将上市,5/7座可选,搭载鲲鹏超能混动系统引期待!

2025-02-1315阅读

-

中国深化新能源上网电价市场化改革

2025-02-1315阅读

-

如何查新能源电池报告?这四种方法很实用!冬季保养爱车用得上!

2025-02-1315阅读