文 | 港股研究社

当行业淘汰赛加速时,零跑成功跑出来了。

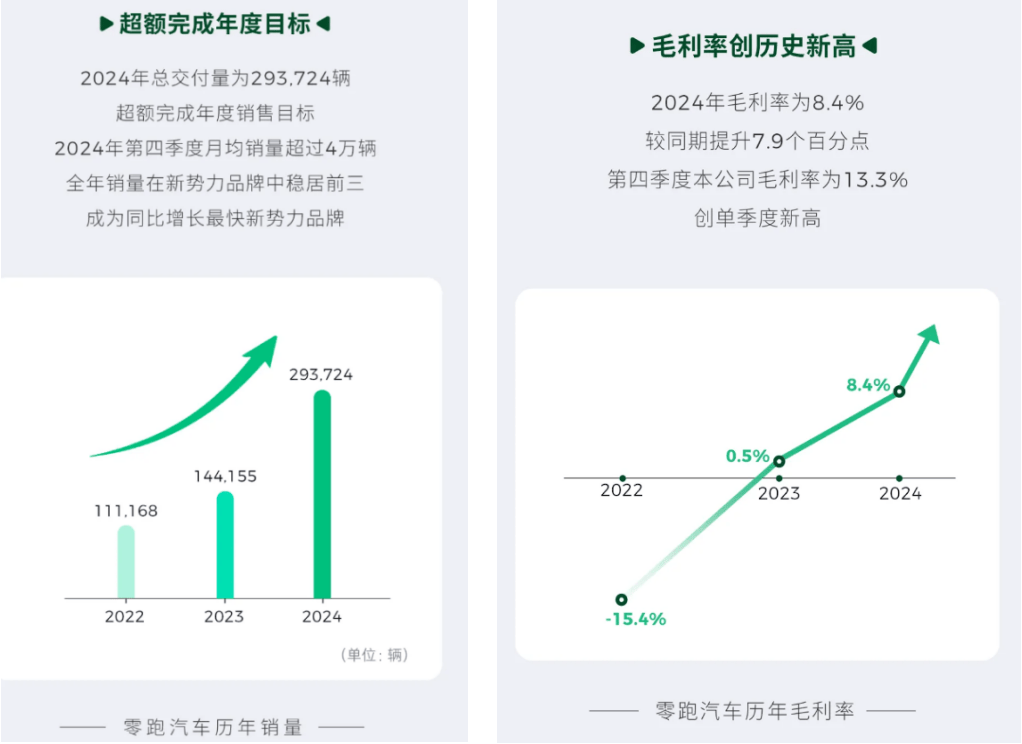

2024年,零跑汽车以全年交付为29.37万辆的成绩跻身新势力头部阵营,并成为除小米汽车、鸿蒙智行外,造车新势力中增速最快的品牌。

全年营收突破321.6亿元,同比飙增92%,首次实现全年毛利率转正,综合毛利率约5.2%。

同时,公司也是继理想之后第二家实现季度盈利的新势力企业,并在去年第四季度提前实现单季净利润转正的目标。

透过财报发现,这背后是零跑在技术架构、产品矩阵、商业模式上的三重突破,并验证了其从“烧钱换规模”向“造血式增长”的实质性跨越。

毫无疑问,2024年已然是零跑迈入新阶段的开始。

但是接下来,想要进一步推动这一实质性跨越结果,如何在比亚迪、吉利等头部车企的挤压下持续突围?仍是其未来核心命题。

盈利拐点:从规模扩张到质量突围

2024年,零跑汽车一举成为国内新势力造车中的TOP3,总销量月销量仅次于理想和鸿蒙智行,高于蔚来、小鹏和极氪等品牌;其中第四季度月均销量超过4万台;

公司全年累计交付量达到293724辆,同比增长超过100%;其中12月份,其新车交付量连续两个月突破4万辆,达42517辆。

产品端,以智能化、增程动力为卖点且附加值更高的C系列全年累计交付225071辆,占总销量的76.6%(较2023年提升了3.3%),销量同比大增112.9%,贡献了主要增长力。

销量规模的放量,直接推动零跑营收飙升。最新财报显示,零跑全年实现营收321.6亿元,同比增长92%。

与此同时,其财务数据也呈现明显的结构性改善,第四季度公司毛利率达到13.3%的历史新高,并推动年度毛利率从0.5%提升至8.4%。尤其是由于全新基于全新C平台推出的爆款产品C10、C16两款车型零部件是高度共享的,因此需求的加速放量使得生产规模效应得到进一步放大,从而带来整体毛利率的显著提升。

同样值得关注的是其现金流管理能力的质变。

得益于经营的爆发,公司供应链议价能力显著提升和存货周转效率同步得到优化,全年零跑经营性现金流净额从10.8亿元增至84.7亿元,自由现金流由负转正达到63.2亿元。

财报显示,零跑通过LEAP 3.0架构将零部件通用化率提升至88%,直接降低BOM成本约12%。而293,724辆的交付规模,使得单台研发成本分摊下降至9,873元(2023年为13,319元),规模效应开始显现。同期其单车均价已突破15万元。

2024年零跑汽车在产品的量价齐升中,实现了毛利率的跨越式提升,并超预期完成季度盈利转正目标。

并且需求仍在继续释放,2025年前两个月零跑销量累计同比大增167.8%至50457台。惹眼的持续增长下,投资者开始将目光放至零跑(09863.HK)身上,3月至今其股价累计涨超37%。

加速狂奔背后,零跑仍然存在隐忧

不过隐忧依然存在。零跑毛利率仍未迈过15%的生存线,同时尽管净亏损从42.2亿元收窄至28.2亿元,但以技术变革、产品创新挖掘新增的时代,持续的研发投入是每个玩家绕不开的话题。

对于站在盈利拐点的零跑来说,如何在技术投入与盈利平衡中找到最优解,将是其下一阶段的关键课题。

根据2024年中国市场的分价位段销量占比数据,零跑主攻的20万以下价格段是占据了整个市场72.4%的份额,是乘用车最主流的市场,市场空间巨大。

但同样地,里边早已聚集了不少新老巨头玩家,包括新能源自主势力代表比亚迪、传统车企转型成功代表吉利、长城等势力都深耕于此。

尤其是进入2025年,随着新能源车的渗透率逼近50%,技术降本、消费升级成为众多玩家试图抢占更多市场份额的新高地后,新势力的主动权本质上大概率会弱于比亚迪、吉利等产业链早已一体化、大规模化的车企。

并且后两者在今年早早地就喊话要推动20万价格段以下汽车的“智驾平权”。今年2月,比亚迪发布了“天神之眼C”系统时,宣布将高速NOA功能下探至7.98万元的秦PLUS DM-i;吉利随后则称通过AI智能科技全面赋能汽车,并以“千里浩瀚”高阶智驾方案覆盖全系不同价位车型。

这意味着,即便领跑汽车仍以高性价比的纯电及增程式技术为主卖点,但它不可放弃产品智化的推进。就比如今年零跑计划推出三款B系列产品首次进入10-15万元主流市场,就必然要证明其“技术平权”策略在性价比市场的杀伤力。

技术架构的竞争已取代单一产品较量,车企的全域自研能力正在成为新的分水岭。

此外,随着国内市场竞争日趋饱和,出海已成为汽车链的主旋律,包括造车新势力玩家。零跑2024年海外销量仅占3%,欧洲、东南亚市场布局尚处初期,需加快渠道建设和本地化生产以分摊风险。为此,零跑计划2025年在东南亚建立KD工厂,通过散件组装规避25%的进口关税。

而这些都长期需要不少资金资源的投入。仅研发投入上,正如零跑此次财报展示的,全年公司研发投入同比增长51%至29亿元。但对比同类玩家,理想、小鹏2024年的研发费分别是111亿、70-75亿元(按规划预计),规模远高于零跑。

因此即便目前零跑拥有全新的“造血能力”作支撑,接下来公司仍可能会面临支出投入与盈利平衡的难题。

技术平权下的性价比突围:零跑能否持续做业内新范式?

好在过去这些付出,也切实为零跑带来了技术架构迭代速度的加快。报告期内其落地的LEAP 3.0架构,实现了四域合一中央域控、舱驾行泊融合智驾等创新,使得C10、C16等新车型在上市首年即斩获Euro NCAP/ANCAP双五星安全认证。

其次,在智驾领域,零跑推出了与新构架配套的LEAP3.0智能驾驶系统,且该已实现城市NOA功能量产,覆盖全国150个城市。接下来就是城市NOA的落地了,目前这一步零跑已较华为、小鹏等头部玩家落后了18个月。

不过在同级价位上,零跑今年3月新车型B10的预售1小时订单破1.5万辆,12.98万元版本即配备激光雷达高阶智驾功能,成为同级罕见配置。

按照比亚迪指出的“未来2-3年,高阶智驾会像安全带一样标配”,“未来没有智驾的车型将被视为落后产品。”接下来零跑需要全力实现产品的高性价比智能化。

另外比较乐观的是,类似于蜜雪冰城在平价饮品市场以自研的端到端供应链体系构筑了强大的成本壁垒,零跑的技术降本策略正在形成独特竞争力。

一方面,CTC电池底盘一体化技术使电池包空间利用率提升15%,配合自研油冷电驱系统,整车能耗降低12%。这些创新直接反映在成本端——C10的单车制造成本较上一代车型下降约1.8万元。

另一方面,即便在智能化领域,零跑首创的“双大模型”接入模式(阿里通义千问+DeepSeek),可以通过软件架构的开放性降低研发边际成本。

此外据悉,零跑2025年将量产的LEAP 3.5架构,搭载行业首颗8650智驾芯片,算力提升3倍的同时,激光雷达成本下降40%。

这种技术路径的选择,本质上新势力在头部重压下自构的一种生存逻辑。此前,当行业陷入“堆料竞赛”时,零跑通过架构创新实现“降本不降配”,其88%的零部件通用化率,甚至超过特斯拉的75%。

这种工程能力的突破,如果能顺利传导至其汽车产品智能化之中,或许接下来零跑能继续在15-20万元价格带赢得一部分规则制定权。

结语

零跑汽车的盈利转正,是新能源汽车行业从野蛮生长向精细化运营转型的缩影。其通过成本控制、产品升级和规模效应实现的阶段性胜利,为二线新势力提供了突围样本。

然而,面对头部车企的技术壁垒、价格绞杀与全球化优势,零跑仍需在产能、品牌与战略布局上持续加码。2025年,随着B10等新车型上市及海外市场开拓,零跑能否将单季度盈利转化为全年扭亏,将成为检验其长期价值的关键标尺。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

英伟达下下一代 AI 芯片架构命名 Feynman,2028 年登场

2025-03-1919阅读

-

百度文心4.5与X1登场后,大模型第一梯队的竞争再升级?

2025-03-1919阅读

-

工业互联网板块3月18日涨0.82%,东土科技领涨,主力资金净流出14.39亿元

2025-03-1919阅读

-

经济增长担忧打击市场情绪,印尼综指盘中跌至熔断,刷新3年多新低

2025-03-1919阅读

-

2025年私域大模型部署白皮书-超云

2025-03-1919阅读

-

英伟达 Grace Blackwell 方案已全面投产,黄仁勋展示各厂商机架

2025-03-1919阅读

-

英伟达 Dynamo 发布:号称“AI 工厂的操作系统”

2025-03-1919阅读

-

英伟达新一代 AI 芯片 Rubin 重磅官宣,2026 年下半年推出

2025-03-1919阅读

-

美激光雷达公司股价连日暴涨,NASA前大神实测大胜特斯拉摄像头

2025-03-1919阅读

-

“满血版AI”如何进入智慧家庭?答案在华为FTTR星光F60

2025-03-1919阅读