文 | 能源严究院

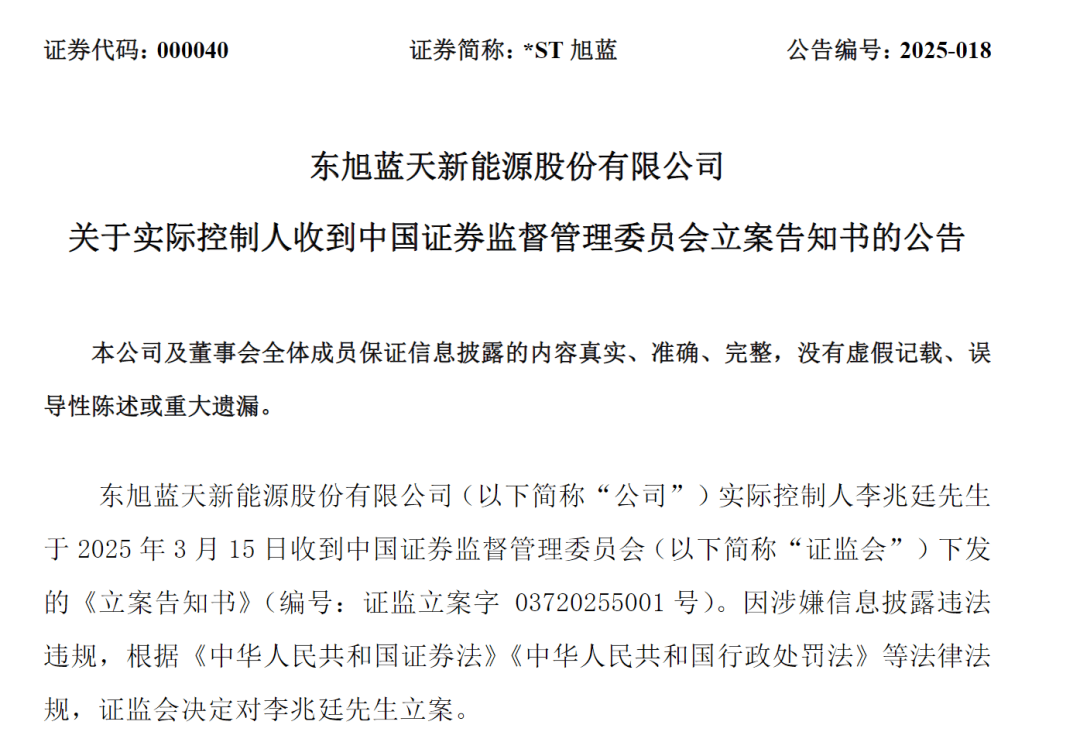

3月16日,*ST旭蓝(000040.SZ)公告称,因涉嫌信息披露违法违规,公司实控人李兆廷被证监会立案调查。

截至3月18日,*ST旭蓝已经连续11个交易日收盘价低于1元。根据交易规则,若连续20个交易日股价低于1元,公司将被强制退市。

值得注意的是,2024年10月11日,李兆廷掌控的另一家上市公司东旭光电已因控股股东东旭集团占用超90亿元资金未还,且连续20个交易日收盘价低于1元而退市摘牌。

李兆廷现年60岁,是东旭集团的“掌门人”。他在30岁时就晋升为石家庄当地国企副总。不过,当事业正处于上升期时,他毅然下海创业,并在液晶面板领域鹊起,打破美日韩企业的重重封锁,为我国液晶面板领域做出了重要贡献。

在尝到了资本市场的甜头后,李兆廷开启了疯狂的扩张模式,从石墨烯到光伏,再到电动客车业务,东旭集团的版图也不断外扩的同时,也让54岁的他于2019年达到事业顶峰,成为石家庄首富。

不过,这之后,李兆廷执掌的东旭集团的经营状况急转直下。当扒开表面的荣光会发现,东旭系过于迷恋资本运作,频繁通过资本手段高杆杠扩张,最终帝国脱离掌控,留下一地鸡毛。

从身家200亿到被立案调查跌落神坛,李兆廷的起伏是中国民营企业家群体的一个缩影。

多次被立案调查

*ST旭蓝的前身是宝安地产。2015年,东旭集团以23.64亿元收购了宝安地产29.88%的股份,成为其控股股东。

整个2024年,*ST旭蓝就曾两次被中国证监会立案调查。

先是2024年5月8日,该公司因为未在规定期限内披露2023年年报被立案;之后是2024年9月6日,因涉嫌信息披露违法违规,该公司及控股股东东旭集团被立案调查。

早在2024年7月5日,深圳证监局对*ST旭蓝、东旭集团采取责令改正措施。原因是为东旭集团及其关联方非经营性占用公司资金余额高达77.96亿元,占2023年经审计净资产的70.23%。

按照要求,被占用资金应在收到决定书之日起6个月内(即2025年1月5日)归还。不过,截至整改期限届满,*ST旭蓝及相关方仍未完成整改,公司股票自2025年1月6日起停牌。

不过,东旭集团已经丧失了偿债能力。截至去年三季度,东旭集团所持*ST旭蓝5.77亿股处于质押状态,占其所持公司股份数量的99.35%;所持5.8亿股股份处于冻结状态,占所持公司股份数量的100%。

截至目前,*ST旭蓝非经营性资金占用余额仍高达75.27亿元,不仅清收未有实质性进展,而且未有偿还的实质性方案及明确时间表。

根据相关规定,如果在被实施退市风险警示之日起的两个月内仍未完成整改,*ST旭蓝将被终止上市。目前看来,该公司退市的结局似乎已经注定。

此外,东旭集团在东旭光电也占用了大额资金,且一直未清偿,截至2024年末非经营性占用资金余额为94.32亿元。

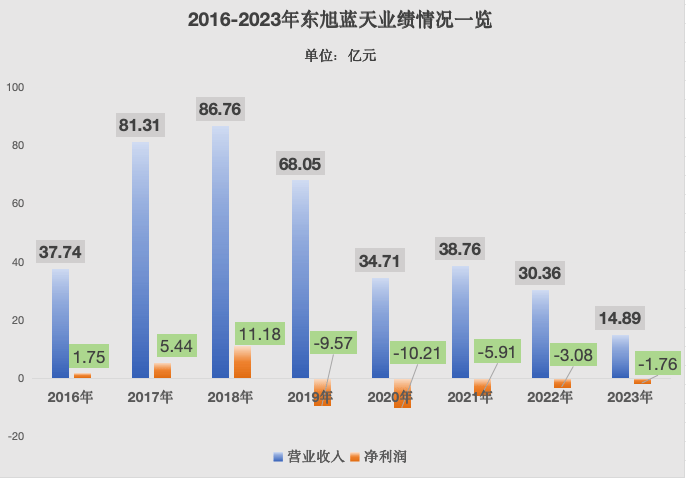

近年来,东旭光电和东旭蓝天持续亏损五年,其中前者亏损最为严重。据统计,2019-2023年间,两家公司共亏损133亿元,其中东旭光电占103亿元。

除了亏损,东旭系还面临债务危机和流动资金短缺问题。截至2023年6月,上述两家上市子公司向东旭集团存入约107亿元资金。

据2023年半年报,东旭集团有息债务达913亿元,偿债能力严重不足。据了解,债权人同意东旭在第7年开始偿还本金,10年内还清,总计1260亿元。

伴随着东旭集团债务危机暴发,李兆廷本人也多次被列入被执行人,并被限制高消费。

最年轻的国企干部

1965年7月,河北新乐的一户普通工人家庭,李兆廷出生于此。他的父母都是当地一家军工企业的职工。

上世纪80年代初,李兆廷成功考上河北工业大学,攻读机械工程学专业,成为“大院”中为数不多的大学生。

1986年,命运的齿轮开始转动。毕业后,这位年轻人被分配到当地一家老牌国企——石家庄天同柴油机有限公司,成为一名普通技术员。

彼时,年轻的李兆廷梦想成为一名技术专家,而不是成为企业家。据他回忆,那时候他每天会早到一个小时,然后扫地、打水、拿报纸。

除此之外,其余时间他最大的乐趣就是在车间和师傅们探讨技术难点,钻研技术创新。当年,国企里像李兆廷这样学历高、技术好的大学生极为少见,因而很快得到重用。

那是时代赠予高学历人才的红利。从普通技术员,到车间主任,再到公司副总经理,李兆廷仅用了十年时间。

1995年,这位青年才俊年仅30岁,却已经成为这家当地国企“厂领导”,其他同级别干部则普遍在50岁以上。

这项人事任免在当地引起很大的轰动,其家人内心的荣誉感和自豪感油然而生。

期间,天同柴油机公司也在改革开放的春风里快速成长为中国500家大型工业企业、中国机械行业50家最大规模企业之一。

不过令所有人没有想到的是,在晋升副总仅仅两年后,年仅32岁的李兆廷竟然决定下海创业。

尽管厂里领导极力挽留,家人苦苦相劝,但他不为所动,依然辞职。

事实上,1997年并非创业的好时机。这一年,亚洲金融危机始于泰国,最终席卷了整个东南亚,中国经济也受到冲击,不少创业明显都在这轮危机中陷入困境。

次年6-7月间,曾经在做空泰国、马来西亚、印尼等过上大获成功的索罗斯把矛头对准了港元,开始有计划地向香港股市及期市发动冲击。

在中央政府的鼎力支持下,香港打响了“金融保卫战”,并最终在这场看不见硝烟的“战争”中大获全胜,索罗斯也在此役中损失惨重。

1997-1998年,国企改革也悄然拉开帷幕,一大批国企开始甩包袱,万人下岗重新就业成为彼时中国经济社会的主要现象。

当别人还在为保住“铁饭碗”绞尽脑汁时,李兆廷的选择愈发让人无法理解和不可思议,也从侧反映出他的决心和魄力。

若非如此,也就没有后来的东旭,没有后来的石家庄首富。

改革开放以来,1998年实施的国企改革造就了一批优秀的民营企业家。但与响应国家号召下海的“92派”企业家群体不同,他们或多或少都背负不同程度的心理负担。

彼时,在国务院对国企改革抓大放小,鼓励国企盘活存量资产兼并重组、工人下岗分流的政策下,离开体制也意味着被抛弃。

不过,若能够在时代的滚轮中杀出重围,也必将写入时代的华章中。

从小商贩到商业帝国“掌舵人”

“下海”后,李兆廷创办了一家小公司,这也就是东旭的前身,主要为电子显像管(CRT)玻璃外壳生产企业提供装备。

彼时,彩色电视机正处于CRT显示器时代,显像管是其核心部件,而玻壳又是显像管的关键部件,成本约占整个CRT彩电的1/4。

得益于CRT彩色电视机风靡全国,李兆廷仅仅用了7年时间,就将东旭打造成为国内最大的CRT装备制造商,市场占有率超过50%。

东旭的客户名单中包括安彩集团、彩虹集团、宝石集团、湖南HEG、北京松下、上海永新、南京华飞等特大型CRT公司,为它们提供成套生产线、备件配件及技术服务。

这其中,同样位于石家庄的老牌国企宝石集团是东旭的重要客户之一,它也将在东旭日后的发展中扮演重要的角色。

宝石集团主要生产彩色显像管玻壳及配套电子元器件等产品。在李兆廷辞职的前一年,该公司在深交所成功发行宝石A和宝石B股票。2006年,宝石A股票成功实现股权分置。

不过,随着CRT行业的没落,宝石集团的经营情况也开始急转直下。彼时,整个彩色电视机行业正从CRT显示向平板电视转变。

正当东旭在CRT行业呼风唤雨时,李兆廷从中嗅到了危机。从2004年开始,他迅速调整方向,决定向平板显示产业发展。

和当年辞职下海一样,这一举措同样引起震动。一些行业专家认为,在技术被国外严密封锁的情况下,中国自主研发液晶玻璃基板简直就是天方夜谭。

在很长一段时间内,液晶玻璃基板生产被国外少数几家企业控制,美国康宁占据国际市场50%以上份额,日本的旭硝子、电气硝子和安瀚视特又占据了40%多。

相比之下,液晶玻璃基板对尺寸、外观、性能方面的要求十分严格,对原材料的选用、设备的精度、操作的精细化、工艺控制、环境的要求等都极为苛刻。

市场竞争是残酷的。到2006年,CRT彩电的时代落幕,平板显示取而代之。当年曾风光无限的CRT彩电生产商,也几乎在一夜之间陷入困局。

东旭的转型也很艰难,当时最大的困难就是如何打破被美日韩企业严密的技术封锁,以及强大的专利壁垒。

2009年底,东旭开始着手在郑州旭飞公司建设第一条5代液晶玻璃基板生产线,成为首条真正意义上的国产液晶玻璃基板生产线。

这意味着,东旭成功实现了国内液晶玻璃制造业零的突破,打破了国外企业的垄断格局。这是东旭成立以来的第一次重大转型,也是李兆廷值得骄傲的一次成功转型。

“我很高兴的一件事就是,由于东旭的贡献,原来三四万块钱的液晶平板彩电中国老百姓只需要花三四千元就能买到。”李兆廷曾在接受媒体采访时说。

相比之下,宝石集团则陷入了经营困局,东旭也得以趁机入主。

2010年,东旭集团获得宝石A控股股东宝石集团47.06%的股份,次年更是将持股比例提升至70%。

到了2012年,李兆廷完全掌控了宝石集团。2013年,宝石A正式更名为东旭光电,东旭的资本版图由此拉开了帷幕。

这年,东旭光电成功定向增发5.2亿股,募集资金50亿建设10条6代玻璃基板生产线,产品良率稳定在80%以上,已经打入大陆和台湾市场,替代进口。

此后,东旭集团开启了一系列令人眼花缭乱的资本运作,不断在“融资、投资/并购、再融资、再投资/并购”的循环中疯狂扩张。

这也为日后的暴雷埋下了隐患。

疯狂扩张埋下隐患

尽管在外资强敌环伺的平板显示领域杀出了一条血路,但市场的变幻莫测却时刻在发出警醒信号。

在插上了资本市场的翅膀后,这位成功的河北富豪决定用多元化来应对市场变局。东旭借助资本疯狂扩张上演。

众多布局中,最受瞩目的是石墨烯。

石墨烯被称为“黑金”,是“新材料之王”,是目前发现的最薄、强度最大、导电导热性能最强的一种新型纳米材料。

早在2006年,东旭集团就开始研发石墨烯锂电池,但开始成规模布局则是从2014年。此后3年,该公司在石墨烯领域的布局初步完成,已拥有实体公司7~8家。

2016年7月,东旭光电推出了世界首款石墨烯基锂离子电池——烯王,开启了东旭的石墨烯产业化之路。

据悉,该产品可在满足5C(单位时间通过导体横截面的电荷量,1A等于1C/s)条件下,15分钟内充满4800mAh,实现快速充放电。

与此同时,“烯王”还可在-30~80℃环境下工作,循环寿命更高达3500次左右。为此,东旭计划在泰州投资16.5亿元建设石墨烯基锂离子电池项目。

除了布局石墨烯,东旭集团还在2015年收购宝安地产,将其更名为东旭蓝天,即为现在的*ST旭蓝,该公司由此成为李兆廷布局新能源产业的平台。

曾几何时,东旭蓝天曾一度跻身光伏产业的强者名单。

例如,截至2018年底,东旭蓝天的并网电站规模已超过1GW,累计达到1.16GW,短短两年时间成功跻身全球新能源企业500强第181位。

得益于在光伏电站开发业务上的突破,该公司的业绩也达到了顶峰,实现营收86.76亿元,净利润11.18亿元。

凭借2018年的表现,李兆廷的个人财富也达到了顶峰。2019年,他在排名中以235亿元财富位于石家庄首富之位。

但好景不长,盛极而衰。2018年,“531新政”后,分布式光伏市场很快风云突变,骤然入冬,所有曾经涉足该领域的公司都未能幸免。

由于此前过于激进,手上的光伏资产反而成为了沉重的包袱。从2019年开始,东旭蓝天的业绩开始变脸。首先是营业收入不断下滑,然后是净利润连年亏损。

更为严重的是,东旭的包袱不止于此。

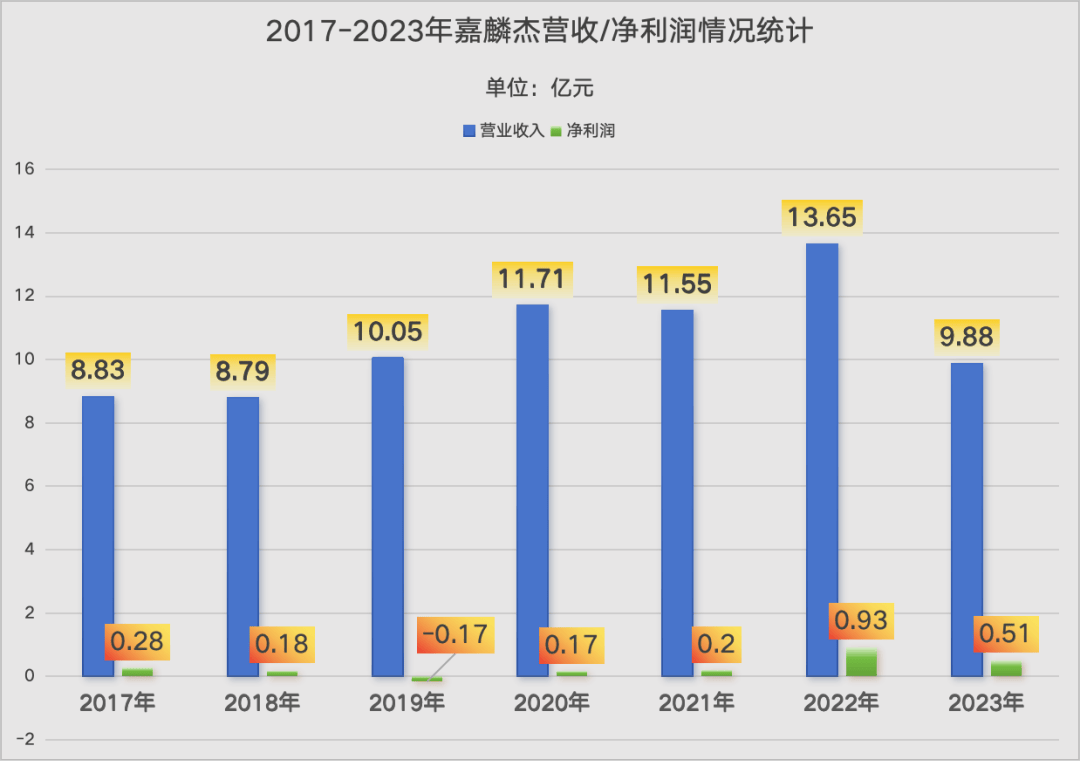

2016年10月底,东旭集团还收购了嘉麟杰(002486.SZ),后者也成为东旭集团旗下第三家上市公司,试图将其打造为生态健康战略布局平台。

李兆廷的资本并购不止于此。东旭后来又发起了对上海申龙客车的并购。

他希望借此打造一个从“石墨烯材料—石墨烯包覆磷酸铁锂正极材料—石墨烯基锂离子电池—新能源汽车”的产业链闭环路径。

不过,李兆廷最终还是没有等来这个结果,他所执掌的东旭集团很快就会因为债务违约迅速崩塌。

这背后,根源或许在于他过于依赖资本游戏。

据统计,在东旭入主宝石集团的九个完整财年中,东旭光电合计融资355.51亿元。其中,2015年和2016年的融资净额都在百亿元以上。

从2017年开始,在东旭光电各项费用中,占比最高的支出竟是财务支出。以2018年报数据为例,财务费用为7.23亿元。相比之下,其销售费用为3.34亿元、管理费用为6.53亿元、研发费用为5.72亿元。

根据东旭集团发布的2019年年报,集团2019年实现营业收入340.03亿元,同比降幅33.26%;营业利润为-324.33亿元,由2018年的33亿元转为巨额亏损。

东旭集团其实早已意识到问题的严重性,该公司曾在年报中这样描述:“2019年以来,盈利能力、偿债能力骤然恶化,遇到了前所未有的生存危机。”

对于亏损的原因,东旭集团在财报中表示,公司在寻求新产业突破方面涉足产业领域过多,扩张速度过快,产业投资过于激进,内部经营管理水平和风险管理水平未能及时跟上。

2019年11月19日,东旭光电发布公告称,公司收到控股股东东旭集团的通知,东旭光电投资有限公司拟向石家庄国有资产监督管理委员会转让东旭集团 51.46%的股权,目前该转让计划仍需要获得上级部门的批准。

或许,重回体制内,才是东旭最好的选择。

参考资料:

1. 《太突然!资本大佬李兆廷,被立案调查!他曾是石家庄首富,身家曾超200亿元,是“东旭系”掌门人》,

2. 《总部门脸很小,还在写字楼里举行升旗仪式,没想到,这是一家民企,总资产1300多亿》,中国企业家杂志社

3. 《李兆廷激进致千亿债务悬顶东旭集团摇摇欲坠 东旭系两公司五年亏126亿遭立案》,长江商报

4. 《东旭光电九年轮回,重回国资怀抱》,阿尔法工场

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

尼康Z50II+尼康云创摄影之路全面升级

2025-03-1914阅读

-

小米集团发布2024年财报:电动汽车业务交付超13万台,单台平均亏损4.5万元

2025-03-1914阅读

-

“阿里巴巴集团员工总数是多少?”

2025-03-1914阅读

-

英伟达推出机器人通用基础模型 GR00T N1

2025-03-1914阅读

-

英伟达黄仁勋:2026 年下半年推出新以太网芯片

2025-03-1914阅读

-

英伟达、谷歌 DeepMind、迪士尼合作机器人 Blue 亮相

2025-03-1914阅读

-

英伟达下下一代 AI 芯片架构命名 Feynman,2028 年登场

2025-03-1914阅读

-

百度文心4.5与X1登场后,大模型第一梯队的竞争再升级?

2025-03-1914阅读

-

工业互联网板块3月18日涨0.82%,东土科技领涨,主力资金净流出14.39亿元

2025-03-1914阅读

-

经济增长担忧打击市场情绪,印尼综指盘中跌至熔断,刷新3年多新低

2025-03-1914阅读