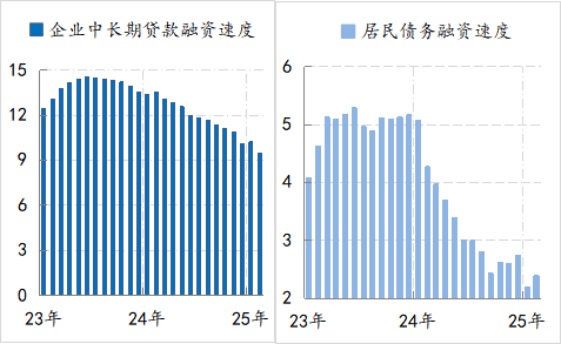

从2月货币与金融数据来看,首先在总量方面,今年前两个月的融资变化虽为“节奏所驱动”(参见),不过微观主体出现了改善迹象。截至2月末,居民的信贷融资速度较上月回升了2000亿,至2.4万亿/年;企业中长期贷款的融资速度虽仍在回落(已降至9.5万亿/年,为2022年9月以来的最低水平),但剔除掉专项债置换贷款的影响(《金融时报》称2月份有2000亿的存量贷款被置换为地方政府专项债),企业的融资速度也出现了企稳迹象,而且伴随“促进民营经济发展”“提升消费专项行动”以及“超长期国债+超长期贷款”服务模式等政策的推进,微观经济主体融资需求的改善势头应会得到延续。

企业与居民的债务融资速度变化情况 数据Wind

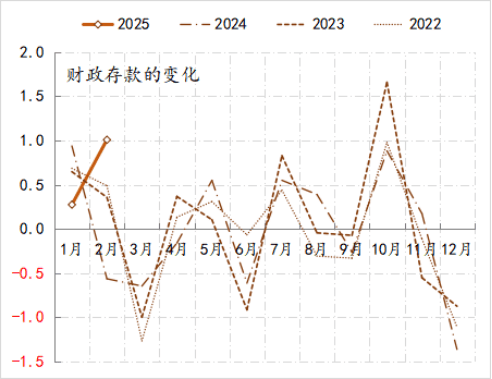

其次,推动总量改善的主因是融资环境的结构性变化。财政支出的投放节奏明显快于往年。剔除1万亿的专项债置换后,前两个月政府债券净融资规模也有1.4万亿,为2022年以来同期最高水平,而截至2月末体现在央行资产负债表上的财政存款余额为5.78万亿,较去年末增加了1.28万亿,若再考虑税收入库应自然增加国库存款等因素,可见,今年财政投放的节奏明显快于往年,相应产生的经济效应带动了企业和居民等微观主体的改善。不过此变化能否保持持续性,还要再观察。

财政存款余额的月环比变化情况 数据Wind

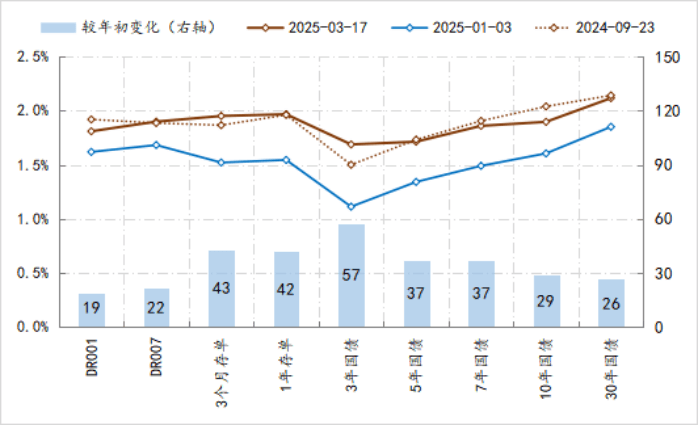

第三,融资总量和结构性的变化必将影响货币政策节奏。今年年初,市场对“适度宽松的货币政策”快速落地抱有很强的预期,包括货币市场的资金利率在内各类市场利率快速下行,10年国债收益率一度降至1.6%下方,各期限银行存单利率也一度降至1.5% 的政策利率水平。为了纠偏市场单边预期,央行不仅未如市场预期降息降准,还通过提高资金面紧平衡的方式,逐渐将市场利率拉回到去年9月中下旬的水平。目前各期限银行存单利率已回升至2%左右,10年期国债收益率也回升到1.9%的上方,30年期国债收益率回升至2.1%以上,相应这些关键利率与1.5%的政策利率的利差扩大至40-60BPs的水平。

各类市场利率的变化情况 数据Wind

如果从前两个月融资总量与结构性的变化来理解,货币政策采取当前节奏可能是基于三方面考虑:

第一,融资主体利率弹性的不足,限制央行降息政策的有效性。除了企业与局面利率敏感性下滑之外,当前社融中政府部门的融资占比不断提升,实际上意味着低利率敏感的融资占比越来越高,此背景的降息反而有降低资源配置效率的不确定。(参见)

第二,在实体部门融资需求根本性恢复之前,顺周期的监管特征更为显著,在防空转的强监管环境下,商业银行也会放慢扩表速度,相应降息的效果也会打折扣。

第三,从提高“预算软约束”主体资金使用效率的考虑,债券收益率曲线也不能太低,不然融资成本太便宜,预算软约束主体花起钱来不心疼,进而可能会带来资金的浪费。

基于上述三个方面的考虑,在最新的表态中,央行对“择机降息”做十分清晰的解释——“中央银行向商业银行提供的结构性货币政策工具资金利率也有下行空间”,目前各类结构性工具的再贷款利率大多为1.75%,应还有下调的空间。例如,在扩大科技创新和技术改造再贷款规模的同时,进一步降低科技创新和技术改造再贷款政策利率。

(作者单位为中国建设银行金融市场部,文章仅代表作者观点)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

蔚来第三品牌firefly萤火虫首款车型 4月19日上市 将接入蔚来换电体系

2025-03-193阅读

-

5天3板!金价不断创新高,这家A股公司最新公告!

2025-03-193阅读

-

微软 Xbox 官方称《空洞骑士:丝之歌》即将推出

2025-03-193阅读

-

广州将打造世界级汽车运动中心,可承办世界级方程式赛事

2025-03-193阅读

-

4 人即可完成现场部署,国内首次利用浮空器助力电力基础设施建设

2025-03-193阅读

-

华为 MatePad 平板产品获鸿蒙 HarmonyOS NEXT 5.0.0.135 升级

2025-03-193阅读

-

四川省人工智能产业链产品发布会举行,多款机器人和大模型集中亮相

2025-03-193阅读

-

爱奇艺在上海成立创想无限公司

2025-03-193阅读

-

百度称开盒信息来自海外社工库 针对相关谣言,已向公安机关报案

2025-03-193阅读

-

金山云第四季营收22亿:实现成立以来首次经调整运营利润为正

2025-03-193阅读