文 | 锦缎

小米2024年财报昨日盘后出炉,雷军第一时间发布微博,称此为“史上最强年报”。这点毫无争议,小米ADR夜盘涨幅4个点以上,市场备受鼓舞。

这是小米的节点性一刻,也是中国核心资产的闪光一刻,需要记录。

通盘来看:

2024全年,小米营收3659.06亿元,同比增长35.04%;毛利润765.6亿元,同比增长33.2%;经调整净利润同比增长41.31%至272.35亿元。

24Q4单季度,营收首次突破千亿来到1090.05亿元,同比增长48.8%;毛利润同比增长43.8%至224.55亿元;经调整净利润同比增幅高达69.4%,至83.16亿元。

这份财报,同比来看真的很强。不过在长期投资者视角内,我们很清楚,这是小米在经过两年低迷之后的比对口径。拉长时间来看,与首次突破3000亿元营收的2021年来对比,三年下来营收和净利润同比分别增长11.45%和23.58%,CAGR仅有3.68%和7.31%。

经过两年的低股和调整,业绩猛然创下新高,并走出漂亮主升行情的小米,着实令投资者欢欣鼓舞。与此同时,我们该如何看待这场重生之旅,并对小米的未来作何展望?

01 汽车业务冲击千亿规模,2025为盈亏平衡年

不妨先从炙手可热的“Su7”说起。

2024年4月3日,Xiaomi Su7 正式开始交付。整体来看,2024年Su7系列共交付136854辆。

其中归属的“智能电动汽车等创新业务”分部,合计创收328亿元,主要是卖车所得为321亿元。全年口径毛利率为18.5%,Q4受交付量提升,规模效应和部分核心零部件价格下降作用下,毛利率提升至20.4%。

从单季度来看,伴随交付量的提升,单车亏损实现大幅收窄:

Q2交付27307辆,净亏损18亿元,单车均亏约6.6万元;Q3交付39790辆,净亏损15亿元,单车均亏约3.77万元;Q4交付69697辆,净亏损7亿元,单车均亏约1万元。

按照财报中对2025年Su7目标交付35万辆来看,“智能电动汽车等创新业务”分部有望在2025年实现税前的盈亏平衡。

首先,Su7目前可谓炙手可热,但受产能限制,国内订单排队要半年左右。根据指引来看,产能提速爬坡去配合35万辆的交付目标是基本无障碍的。也就是说,从供需关系上看,2025年Su7系列的保底的量就在35万左右。

ps:财报日刚好交付第20万辆,截至3月18日,2025年已经交付63206辆了,距离35万辆的目标还很远,产能要努力了。

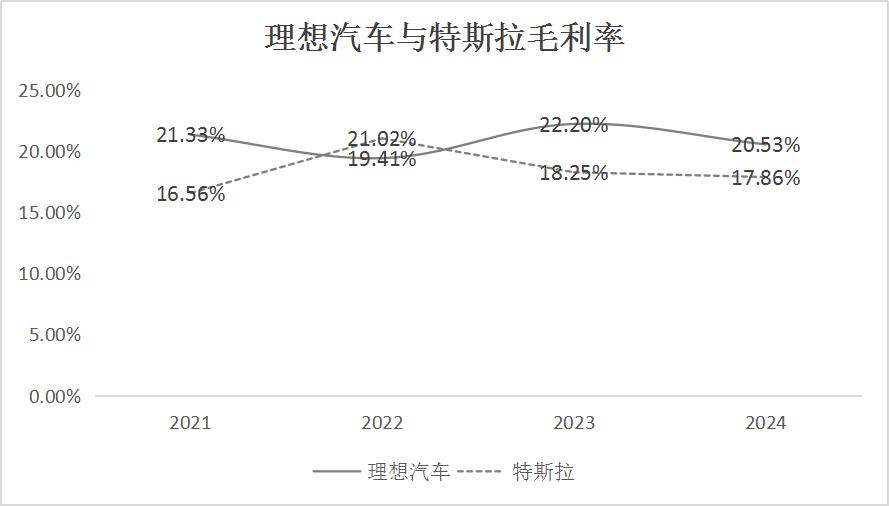

其次,24Q4造车的毛利率达到20.4%,这个水平是逼近极限的了。对比理想和特斯拉,两家都极为擅长控制成本,前者毛利率长期在20%左右,后者在这个水平线徘徊;所以后续产能爬坡带来的规模效益应该会收窄,大幅提升毛利率不太现实,毕竟还要抵消掉目前多班倒的溢出。

再者,2024年造车业务的经营开支——销售、管理及研发费用——为132亿元,其中有Ultra系列、YU7系列和其他配套支出在内,对应造车收入三费率达到40.24%——简单位移不靠谱,可以理想17%左右的三费率来做参考。

最后,可以给造车业务做个2025年的展望:

按照Q4单车23.45万元的价格,全年35万辆则创收820亿元;对应到20%的毛利率和往高估算20%的期间费用率,针对Su7系列的税前平衡没什么大问题;而Ultra系列和即将上市的Yu7系列交付及时的话,让“智能电动汽车等创新业务”分部,在2025年去冲击千亿营收的目标也不在话下了。

以上,造车业务作为小米的新增长曲线,短期来看已经确立。

02 传统业务多点开花,三大板块内在逻辑各异

除了造车这个新业务外,小米的传统业务板块“手机X AIoT”,在2024年也迎来多点开花。

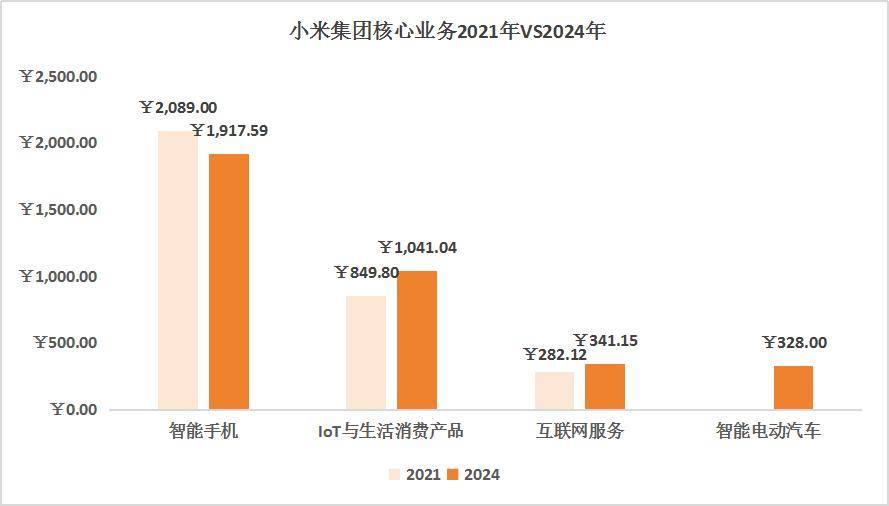

整体上看,“手机 X AIoT业务”分部同比增长22.95%至3331.53亿元,毛利率录得21.2%与基期持平。

拆细来看:

1.手机业务表现以稳为主,较高端化预期仍有一定差距。

全年出货量同比增长15.75%至1.69亿部,在高端化战略下,平均售价同比增长5.2%至1138.2元创下新高。

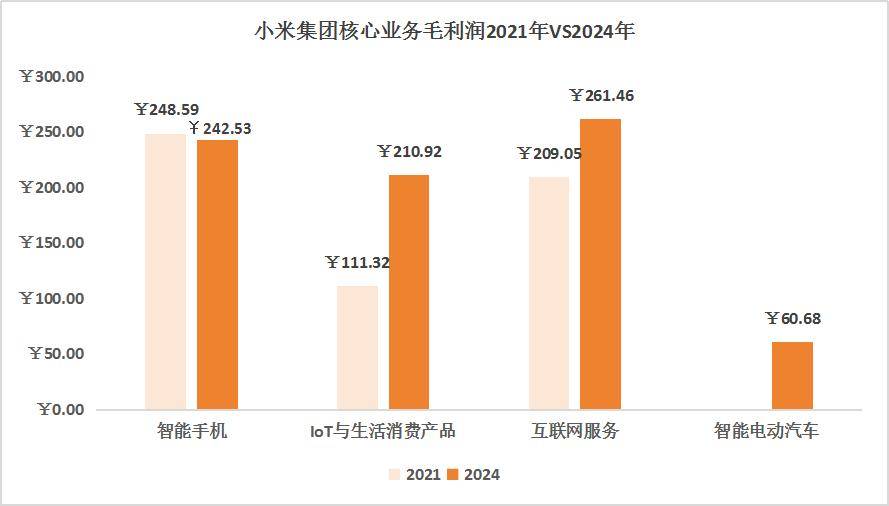

价量齐升推动下,2024年手机业务收入同比增21.75%至1917.59亿元,但是毛利润仅同比增长5.36%。主要是受到核心硬件涨价冲击,导致毛利率同比下滑1.97个百分点至12.65%。

近年来,小米一直在寻求高端变革,但是并不顺畅。相比2021年,以11.05%的出货量降幅,换来了平均售价3.76%的涨幅。但冲击高端堆硬件——芯片、摄像头模组等,导致成本大幅激增,毛利率相比2021年也就略微提升了0.75个百分点。

2.IoT与生活消费表现亮眼,“家电全家桶”全球化征途只是刚刚开始。

整体来看,该业务板块迎来价质齐升:收入同比增长29.97%至1041.04亿元,毛利率同比提升3.94个百分点至20.26%创下新高。

一方面是收益于其家电拆送装服务,自2024年6月推出空调拆送装一站式服务后,全年延伸至电视、冰箱、洗衣机、热水器、智能门锁共6大品类;另一方面则是乘上国补之风,大家电中空调出货量同比增超50%至680万台、冰箱、洗衣机分别同比增超30%和45%至270万台和190万台;消费电子方面,平板电脑出货量同比增长73.1%,穿戴设备和无线耳机表现应该一般(没提增速)。考虑到小米生活消费板块的国际化征途刚刚开始,对于这块业务的未来几年走势,我们或仍可乐观。看到这样的数据趋势,也就理解近期格力董大姐公开场合里一些表态里的焦虑了。

3.受益于硬件用户规模化,互联网服务持续成为现金牛。

整体上看,互联网服务业务同比增长13.33%至341亿元,毛利率同比提升2.5个百分点至76.6%创下新高。这块业务占小米的总营收仅有9.32%,但是贡献了34%的毛利润。

对比来看,手机业务1917.59亿元的收入仅带来242.58亿元的毛利,比互联网服务的261亿元还少。果然是羊毛出在牛身上。

而这也是小米生态的一大亮点。只要小米手机、电视、平板、穿戴设备甚至汽车的整体销量在提升,基于小米OS的用户就会有所增长,2024年其全球活跃用户数量同比增长9.5%至7.02亿;而其创收来源依旧是广告,只是大多数是预装APP类型的形式,这对于绝大多数软件开发商而言算是刚性需求了。

但是,把手机业务和互联网服务加总起来看,22.31%的毛利率比IoT和造车的20%出头的毛利率也没能高出多少;结合手机在高端路径显示出的以价换量来看,单靠手机/硬件去获得超额并不容易,整个生态相互协同才是小米的核心护城河。

03 50倍PE有较强预期支撑,小米未来逻辑仍是“敢为天下后”

时隔三年,在经过两年下滑之后,小米营收再次突破3000亿关口并创下新高。

从整体收入情况来看,剔除掉造车收入后2024年营收为3331.06亿元,较2021年仅增长了1.46%;剔除掉造车的毛利润,则相比2021年增长了20.99%。其中手机业务在高端路径中“以价换量”反而拖累整体,而IoT相关产品和由硬件基数支撑的互联网服务真正意义上为小米带来重生。

这也是由小米的“互联网基因”决定的。互联网的核心是流量,而承载小米流量的不是单纯的设备,而是背后支持设备统一到系统平台的OS,且通过同一生态下打造的硬件之间的互联,不仅能够让小米与普通的硬件设备供应商区分开来,还能够提升用户黏性:2024年,拥有5件及以上连接至AIoT平台的设备(不包括手机、平板和笔记本电脑)用户数同比增长26.1%至1830万。而这部分消费者在未来购置新产品或者更新换代的时候,有更高的概率依旧选择小米生态下的产品。

因为方便,因为互联。在2024年进入“人车家全生态互联”之前,小米的战略是“手机 X AIoT”,也就是在小米生态下,原先的所有的IoT产品都可以用手机来完成大部分的操作和实施监控;而进入新的生态后,则将小米生态带出家门,包揽了住行两大刚需领域。

说这么多,是想说明一件事:小米的诞生是基于互联网,而其重生之旅则同样是依赖科技进步的;如果没有物联网的快速发展,小米的流量生态几乎难以成立,更别谈复用了。

而未来的展望依旧是以AI技术突破为主:“财报中提到,小米将全面拥抱AI行业快速发展的趋势,将最新的AI技术镶嵌在其产品业务中;电话会中卢伟冰也表示:“AI是小米研发投入的核心领域之一,2025年预计投入的300亿元研发费用中有1/4将投入AI领域,全力推动AI技术在各个终端产品的落地,未来将用AI重构澎湃OS底层……”。

比如最新发布的“超级小爱”,本质上就是在互联方面运用AI赋能,使其在应用场景中更加便捷、更加强大,几乎家里所有基于小米OS生态的硬件都能够通过与小爱同学的交互来实现操控。

按照目前最新利润的50倍PE估值来看,小米短期的支撑依旧充分。从长远来看,小米“敢为天下后”和基于硬件生态的逻辑会使其释放更大的协同效应。

像AI眼镜、人型机器人等“未来产品”,小米目前虽然未对外透露具体战略,但是从其发展史来看,只要是To C的有规模的市场且达到阶段性成熟的产品,小米就会想办法去介入,并且在其生态下进行深度绑定和协同作业。其实做手机和造车就很能说明小米的战略,手机就学苹果,造车学特斯拉、保时捷……

小米的战略,应了3G资本创始人的那句话:如何可以效仿世界上最先进的公司,又何必浪费时间自寻出路呢?

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

腾讯2024年研发投入破700亿,AI领域成重点投资方向!

2025-03-2016阅读

-

SSD行业要变天!QLC闪存、100+TB容量、PCIe 5.0全面普及

2025-03-2016阅读

-

追觅科技发布全品类旗舰新品,开创家庭清洁与主动服务新潮流

2025-03-2016阅读

-

追觅科技发布多款扫地机器人新品,多项行业首创技术引关注

2025-03-2016阅读

-

杀进大家电,追觅开启生态裂变新纪元

2025-03-2016阅读

-

华为鸿蒙 HarmonyOS NEXT“135”版本未公布特性首曝

2025-03-2016阅读

-

星河动力启动“谷神星二号”研发

2025-03-2016阅读

-

千亿巨头大动作!回购

2025-03-2016阅读

-

油价“三连跌”!加满一箱92号汽油将省11元

2025-03-2016阅读

-

360集团创始人周鸿祎:从小处入手 积小胜为大胜 让大模型真正为企业赋能

2025-03-2016阅读