来源丨小债看市

基本面转弱,昆明市政府支持下属城投公司的能力有所削弱。

降 级

6月2日,穆迪将昆明轨道交通集团有限公司的发行人评级及其发行美元债券的高级无抵押债务评级从“Baa1”下调至“Baa2”,评级展望仍为负面。

穆迪认为,由于包括财政收入特别是土地出让收入急剧下降,以及当地国企的融资环境进一步弱化等基本面转弱,昆明市政府支持下属城投公司的能力有所削弱。

2020年以来土地出让收入显著减少,云南省的财政收入走弱,预计这一收入来源仍将大幅减少。

此外,相比财政收入,云南省的直接债务和或有负债较高,包括大量在未来12个月内到期的城投债。再加上城投公司紧张的再融资环境,这些因素可能会对该省产生重大的负面溢出效应。

今年2月17日,惠誉将昆明轨道交通集团有限公司“BBB+”的长期本外币评级列入负面观察名单。

在昆明轨交融资计划中,云南省政府作为最终担保人的角色不明确,这可能会导致重新评估昆明轨交的政府相关实体分数,并最终影响其评级。

据统计,目前昆明轨交存续两只美元债,存续规模4.53亿美元,分别将于2024年12月和2025年7月到期。

在境内债方面,昆明轨交存续6只债券,存续规模70亿元,其中一年内到期规模有10亿元。

截至2023年1月31日,昆明轨交票据承兑逾期余额6860万元,累计逾期发生额1.12亿元。

票据承兑逾期

偿债压力大

昆明轨交成立于2009年,公司以轨道交通建设、运营、资源开发为核心。

昆明轨交是昆明市轨道交通投资建设和运营管理的最主要主体,并对政府配置的土地进行一级开发。

从股权结构看,昆明市国资委出资45亿元占股90%,云南省财政厅出资5亿元占股10%,昆明市国资委为昆明轨交实际控制人。

2022年,昆明轨交实现营收6.29亿元,同比下滑26.2%;实现归母净利润7935.15万元,同比下滑12.72%;2023年第一季度分别实现营收和净利润1.52亿和1951.67万元。

值得注意的是,昆明轨交净利润对政府补贴依赖度高,2019-2022年公司分别获得政府运营补助3亿、5.01亿5.01亿以及9.93亿元,四年合计22.94亿元。

截至2023年一季末,昆明轨交总资产有1522.78亿元,总负债1046.35亿元,净资产476.44亿元,公司资产负债率达68.71%。

近年来,随着轨道交通项目建设和土地开发持续投入,昆明轨交刚性债务不断扩张,其债务负担沉重,且集中到期债务规模大,公司面临较大偿债压力。

区域环境

昆明市作为云南省会,下辖7个区、3个县,代管1个县级市和3个自治县,近年来昆明市各项经济指标均排在云南省前列。

受疫情影响,昆明市旅游业受到较大冲击,经济增长承压。此外受房地产调控等因素影响,昆明市土地场表现较为低迷。

去年受经济下行压力加大及疫情反复影响,昆明市GDP增速有所下滑。

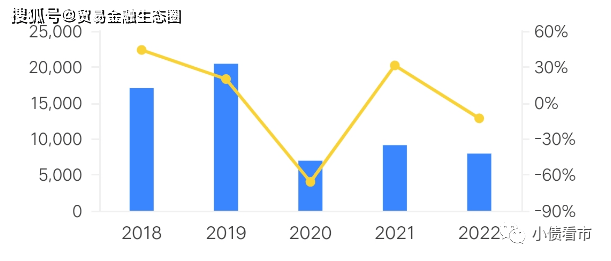

近年来,昆明市政府性基金收入下滑明显,叠加一般公共预算收入增速缓慢,对昆明市整体综合财力有一定影响。

2021年以来,土地市场遇冷对昆明财政收入造成巨大冲击,2020-2022年昆明市政府性基金收入分别为737.11亿元、447.31亿元和140.31亿元,可以看出其综合财力逐年下滑,债务压力加剧。

截至2022年末,昆明市政府债务余额为2231亿元,债务规模较大,政府债务率债务率为169.67%,超过国际警戒标准,具有一定债务压力。

其中,昆明现存城投债余额763.35亿元,发债城投的城投债余额占城投有息债务20.4%。

从债券期限结构来看,2023和2024年为昆明市偿债高峰年,其中2023年12月偿债压力较大。

昆明市区域内城投平台主要依赖银行和直融等渠道融资,其中债券市场发行成本及利差普遍高于全国平均水平,再加上省内部分企业负面舆情对区域融资环境产生较大冲击,区域整体再融资环境欠佳。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

我店科技搭建的“异业联盟”是中小微企业破局存量时代的共生革命

2025-06-0130阅读

-

2025 年 6 月科技事件日历一览表

2025-06-0130阅读

-

魅蓝科技推出HS1系列便携耳放,性能升级售价199元起

2025-05-3130阅读

-

“尊界超级工厂”首次亮相:引入多维精密连接、AI视觉引导等黑科技

2025-05-3130阅读

-

宇树科技新海报:新机器人即将亮相,有26关节自由度

2025-05-3030阅读

-

“百元股”钜泉科技跌落启示:价格驱动失灵,新蓝海变“等风来”困局

2025-05-3030阅读

-

吉利汽车:附属公司同意4.2亿元购买星驱科技17.5%股权

2025-05-3030阅读

-

上汽“大乘用车”调整再进一步:零束科技与上汽研发总院完成整合

2025-05-3030阅读

-

加速AI布局,荣耀选择联手AI视频生成明星创业公司生数科技

2025-05-3030阅读

-

松下 10 亿日元在杭州成立家居科技新公司

2025-05-3030阅读