3月23日晚间,宁波方正(300998)公告披露,于近日收到宁波证监局的的《行政处罚事先告知书》(简称《告知书》)。至此,宁波方正于2024年10月25日因涉嫌信披违规被证监会立案(证监立案字0222024005号)的原因终曝光。

原来,宁波方正的实控人方永杰通过主导安排上市公司的子公司虚构合同的方式,将资金占用,用于资助自己的女儿买公司之用。

宁波证监局认为,宁波方正没有按《证券法》以及《信披管理办法》的相关规定及时披露这笔非经营性资金占用情况,构成“信息披露义务人未按照本法规定报送有关报告或者履行信息披露义务”的信息披露违法行为。

宁波证监局根据《行政处罚法》和《中国证券监督管理委员会行政处罚听证规则》相关规定,拟对宁波方正以及相关责任人实施行政处罚。

宁波证监局认定,方永杰作为公司实际控制人,安排他人虚构采购合同、借款协议,以组织实 施资金占用,是该事项直接负责的主管人员。拟给予警告和罚款180万元的处罚。

时任宁波方正副总经理成迪龙,时任董秘、副总经理、财务总监宋剑也被认定是该事件的其他直接责任人员,拟分别给予警告和各罚款40万元、30万元的处罚。上市公司拟给予警告和罚款80万元的处罚。

宁波方正是否会对拟处罚提出陈述、申辩和要求听证?上市公司向时代周报表示,一切以公告为准。

根据《告知书》“甬证监告字[2025]1号”的编号来看,一旦正式作出行政处罚决定,宁波方正将成为宁波2025年首家被处罚的上市公司。

资助女儿6435万买公司

根据《告知书》公开的内容,宁波方正涉嫌信披违规违法的事实发生在2023年。

2023年6月28日,宁波方正的子公司福建佳鑫金属科技有限公司以支付设备采购款的名义对外转出资金6435万元,最终用于支付宁波方正实际控制人方永杰的关联方收购福建骏鹏通信科技有限公司(简称“骏鹏通信”)的部分股权款。

2023年10月23日,所涉占用资金已全部归还。2024年4月18日,方永杰归还所涉占用资金利息74.24万元。

因此从《告知书》披露的时间段可判断,骏鹏通信被收购一事大概率发生在2023年6月-10月之间。

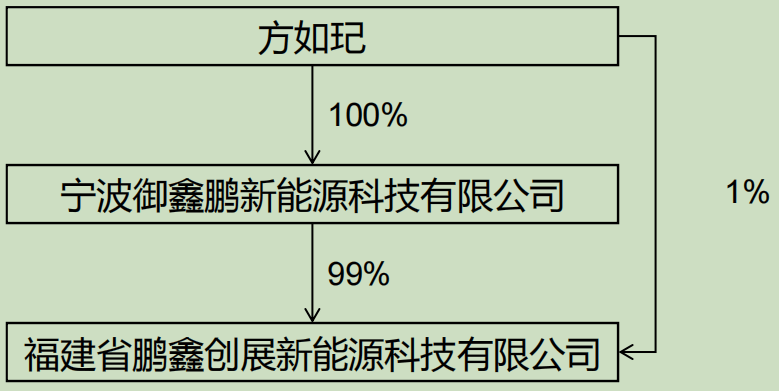

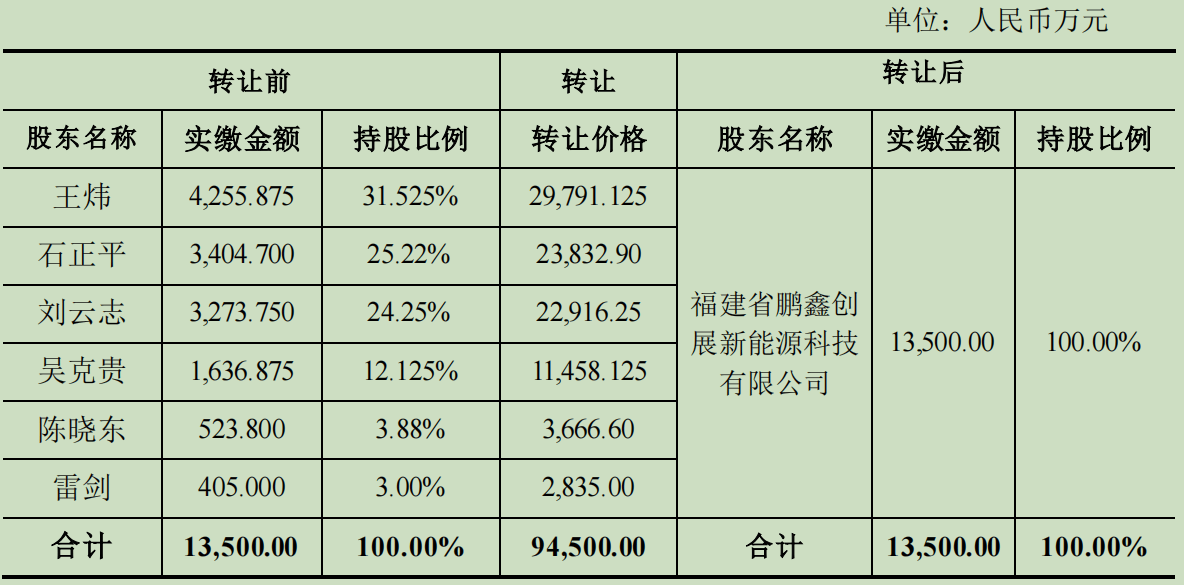

根据工商信息,骏鹏通信成立于2003年4月29日,期间经历了多次股东变换。2023年7月3日,骏鹏通信发生股东和法定代表人变更,由6名自然人股东变更为福建省鹏鑫创展新能源科技有限公司(简称“鹏鑫创展”),法定代表人由王炜变更为方如玘。

鹏鑫创展由宁波御鑫鹏新能源科技有限公司持股99%,方如玘持股1%,而宁波御鑫鹏实际由方如玘100%控股,因此鹏鑫创展就是由方如玘完全控制的企业。

根据宁波方正之前公告披露,方如玘是实控人方永杰、王亚萍之女,同时其也在上市公司任副董事长。所以《告知书》提到的关联方,就是方永杰的女儿。

骏鹏通信注册资本1.35亿元,根据公告披露其实际转让价格是9.45亿元,6435万元的资助款占到全部交易价款的6.8%。

宁波方正在公告中也披露,6435万元的非经营性资金占用事项构成关联交易,占公司2022年经审计净资产的11.13%。

上市公司再收购40%股权

宁波方正主营业务为汽车塑料模具、锂电池精密结构件、锂电池模组导电连接件、塑料件及配件、智能装备的研发、生产、销售。

骏鹏通信主营业务为新能源动力电池结构件及储能设备结构件的研发、设计、制造、销售,下游应用领域是锂电池行业,与宁德时代建立了长期战略合作伙伴关系,成为宁德时代结构件产品核心供应商。

方如玘通过收购骏鹏通信使之成为宁波方正的关联企业后,宁波方正又从方如玘手上收购40%的股份,对价是3.4亿元。2025年初,完成工商变更登记,骏鹏通信成为宁波方正参股的关联企业。

在2024年12月11日的关联交易公告中,宁波方正披露,鹏鑫创展将其持有的骏鹏通信100.00%股权质押给兴业银行股份有限公司福州分行尚未解除,且骏鹏通信及其全资子公司福州骏鹏机械制造有限公司存在为鹏鑫创展提供担保的情形,担保余额为3.20亿元。

为了完成40%的股权收购,鹏鑫创展和骏鹏通信当时都出具承诺函,承诺会在股权交割日前解除质押和全部对外担保。在完成股权交割后,对于承诺事项宁波方正没有再公告披露。时代周报记者也向上市公司方面询问承诺事项是否已经落实,对方回应以公告为准,不方便说。

证监局拟从轻发落

根据《告知书》的内容,宁波方正占用资金的时间是四个月。

有法律界人士表示,刑法上并没有“占用资金罪”,涉及非法占用资金的行为可能归类于挪用资金罪或者职务侵占罪。根据刑法第二百七十二条第一款,公司、企业或者其他单位的工作人员,利用职务上的便利,挪用本单位资金归个人使用或者借贷给他人,数额较大、超过三个月未还的,或者虽未超过三个月,但数额较大、进行营利活动的,或者进行非法活动的,处三年以下有期徒刑或者拘役。

如果行为人通过控制母公司间接操控子公司,并实施了挪用行为,则仍可能被认定为挪用资金罪。这是因为司法实践中通常会穿透形式审查,关注实质上的控制关系和资金归属。

从证监局发布的信息来看,方永杰是上市公司实控人,主导安排子公司虚构合同,这也符合母公司实际控制人或高管通过控股或管理关系对子公司施加影响这一点。因此方永杰利用这种控制地位,安排子公司虚构合同或以其他方式转移资金,则可以被视为利用了职务上的便利。

那么在实际操作中,6435万元的资金算不算数额较大?资助女儿收购公司算不算归个人使用?能不能就认定是进行营利活动?算不算挪用资金?但从目前证监局的行动来看,基本上是限于行政处罚的范畴。

从《告知书》内容来看,处罚已经基本明确。宁波证监局鉴于宁波方正存在主动向监管机构汇报、积极配合监管机构的调查、资金占用时间仅四个月、主动归还资金占用的利息、在《2023年年度报告》中予以披露上述关联交易情况且资金占用问题未影响该年度报告、主动减轻违法行为危害后果等情形,符合《行政处罚法》和《中国证监会行政处罚裁量基本规则》相关条例规定,拟对上市公司和相关责任人员减轻、从轻处罚。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

别笑小米、OV了,三星也遭遇印度“杀猪盘”,被罚44亿

2025-03-2611阅读

-

德国总统解散朔尔茨政府!经济衰退三年+能源危机,民众生活成本飙升

2025-03-2611阅读

-

微星MAG B850M MORTAR WIFI迫击炮主板开售!首发预约享多重好礼

2025-03-2611阅读

-

获300亿纾困基金输血?天津最高烂尾楼117大厦重启,3月已全面复工

2025-03-2611阅读

-

刚刚,A股这一板块,批量封板!

2025-03-2611阅读

-

截个图出答案!小旺AI截图:一键翻译零延迟

2025-03-2611阅读

-

讯飞星火塔式一体机重磅升级

2025-03-2611阅读

-

京东集团多名高管被曝晋升,CEO 许冉从 M4-3 晋升为 M4-4

2025-03-2611阅读

-

外星人推出 16/18 英寸Area-51 游戏本,首发 RTX 5080 显卡

2025-03-2611阅读

-

它石智航官宣天使轮融资1.2亿美元,开启具身智能创业新征程

2025-03-2611阅读