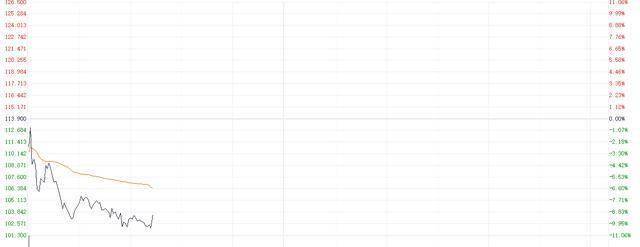

3月28日讯(编辑 胡家荣)港股次新股毛戈平(01318.HK)在今日早盘出现大幅震荡,盘中一度跌超10%。截至发稿跌9.39%,报109.20港元。

注:毛戈平的表现

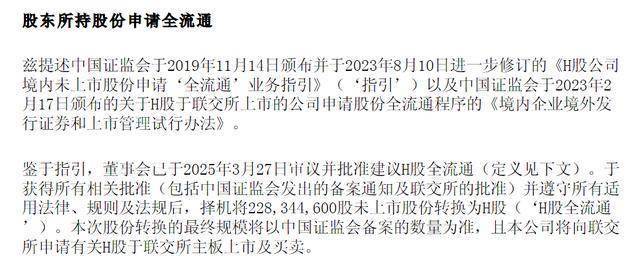

这一表现或与公司昨日公告的H股全流通计划密切相关。根据公告,董事会拟将2.28亿股未上市股份转换为H股,若获批实施,流通股将从当前的2.62亿股增至4.9亿股,潜在流通量增幅达87%。

市场普遍认为,此举有利于原始股东退出。然而,这也可能增加二级市场抛压,引发投资者对短期流动性的担忧。

去年收入和净利双双增超30%

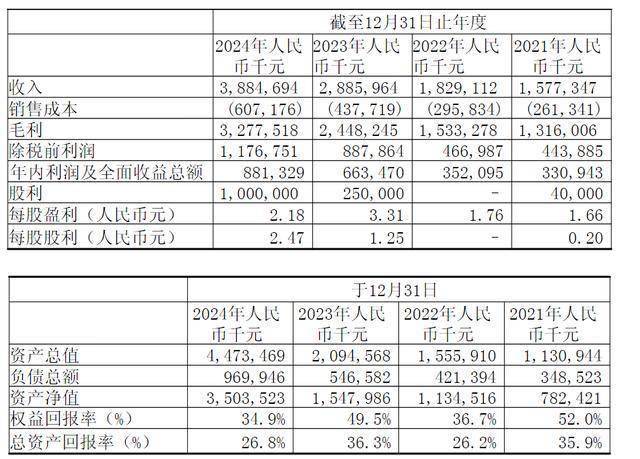

值得关注的是,股价波动之际公司公布了上市后首份亮眼年报:

主要财务指标:2024年总收入同比增长34.6%至38.85亿元,净利润增长32.8%至8.81亿元,毛利率稳定在84.4%。

截至2024年12月31日,毛戈平的品牌专柜遍布全国120多个城市,包括378个自营专柜及31个经销商专柜。

公告还指出,公司旗下产品的总体复购率从2023年的26.8%进一步上升到2024年的30.9%。

尽管业绩增长显著,年报也揭示潜在风险:销售成本同比激增54.8%至19亿元(占总收入49%),物流费用增幅达56.5%,主要源于电商渠道扩张带来的成本攀升。

近期部分机构看好后续表现

事实上,自今年2月以来,消费行业行情频现,毛戈平是新消费港股核心标的之一。东吴证券认为,新消费以其独特的品牌力,实现消费行业的增量增长,这是消费行业未来,持续需要重点关注的一个领域。

东吴证券指出,毛戈平是稀缺高端国货品牌,其创始人毛戈平作为国内顶尖化妆师,塑造过刘晓庆版武则天等经典妆造形象,本身就具备广泛的影响力基础,而其推出的同名化妆品品牌毛戈平,以彩妆底妆为基础,近年来扩展到护肤领域,发展迅速。

国海证券也指出,看好毛戈平彩妆和护肤品双赛道产品矩阵的发展,也看好公司线上线下渠道未来的成长,首次覆盖,给予“买入”评级。

( 胡家荣)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

生数科技Vidu Q1全球上线:国产视频大模型的国际竞争新力量

2025-03-316阅读

-

绿源携手学习强国践行“双碳”战略,引领健康新风 开启全民绿色出行新范式

2025-03-316阅读

-

这些烟机、集成灶的“疑难杂症”,帅丰时空S5集成灶全部破解了!

2025-03-316阅读

-

同期唯一2K直屏超大杯!OPPO Find X8 Ultra外观正式揭晓

2025-03-316阅读

-

长江存储致态TiPro9000 4TB SSD评测:容量更大速度更快 性能新巅峰

2025-03-316阅读

-

云鲸将发布首款自滤洗地机S3 Island:灵动岛再净化,全面进入自滤时代

2025-03-316阅读

-

西班牙MESONUEVO以EPM无创水光技术领航护肤革命

2025-03-316阅读

-

Windows 11记事本史诗级变化:首次集成Copilot AI 但你得掏钱

2025-03-316阅读

-

Ultra 9配RTX 5080!惠普暗影精灵MAX游戏本国补到手16999元

2025-03-316阅读

-

苹果新品剧透:M5芯片iPad Pro、MacBook Pro都在下半年

2025-03-316阅读