生益电子股份有限公司(股票简称:生益电子)成立于1985年,2021年在上交所主板上市,总部位于广东省东莞市,拥有东莞东城、江西吉安两大制造厂区;是专业制作高精度、高密度、高品质印制电路板的高新技术企业。

生益电子为客户提供一站式的印制电路板解决方案,产品广泛应用于通信设备、网络设备、计算机服务器、消费电子、工控医疗、汽车和航空航天等领域。

2024年,生益电子的营收同比增长了43.2%,总算摆脱了前两年持续阴跌的不利局面。和我们看过的深南电路和沪电股份等同行情况差不多,大家在2024年都算过得不错的。

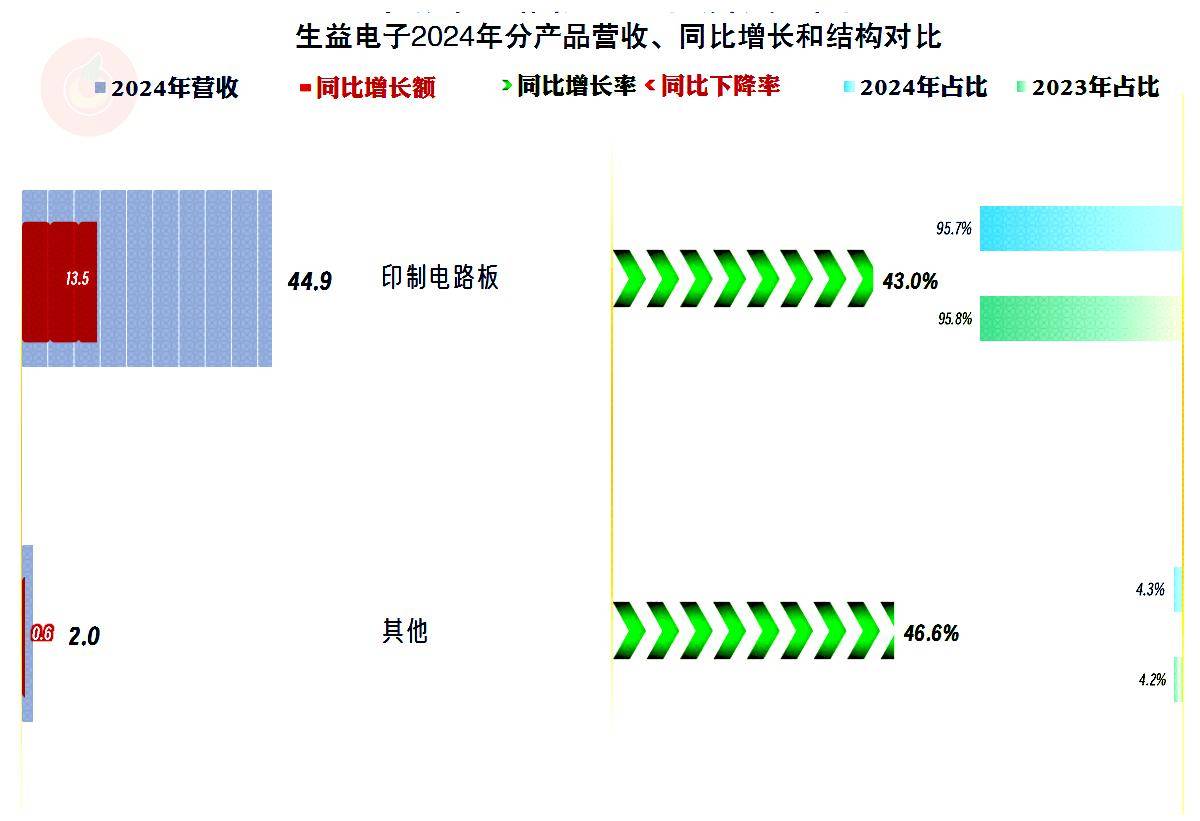

占比超95%的业务是印制电路板,只有少量的其他业务,当然是因为印制电路板业务的增长带来的营收增长。

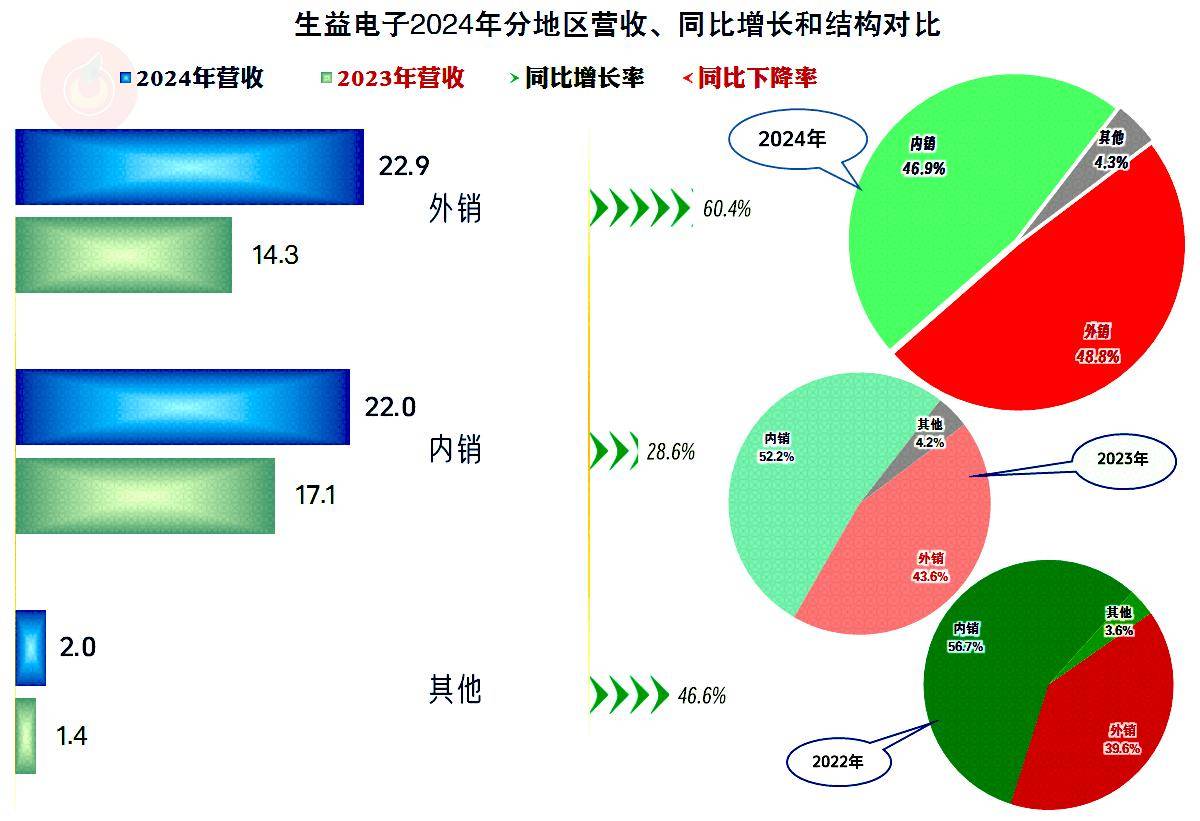

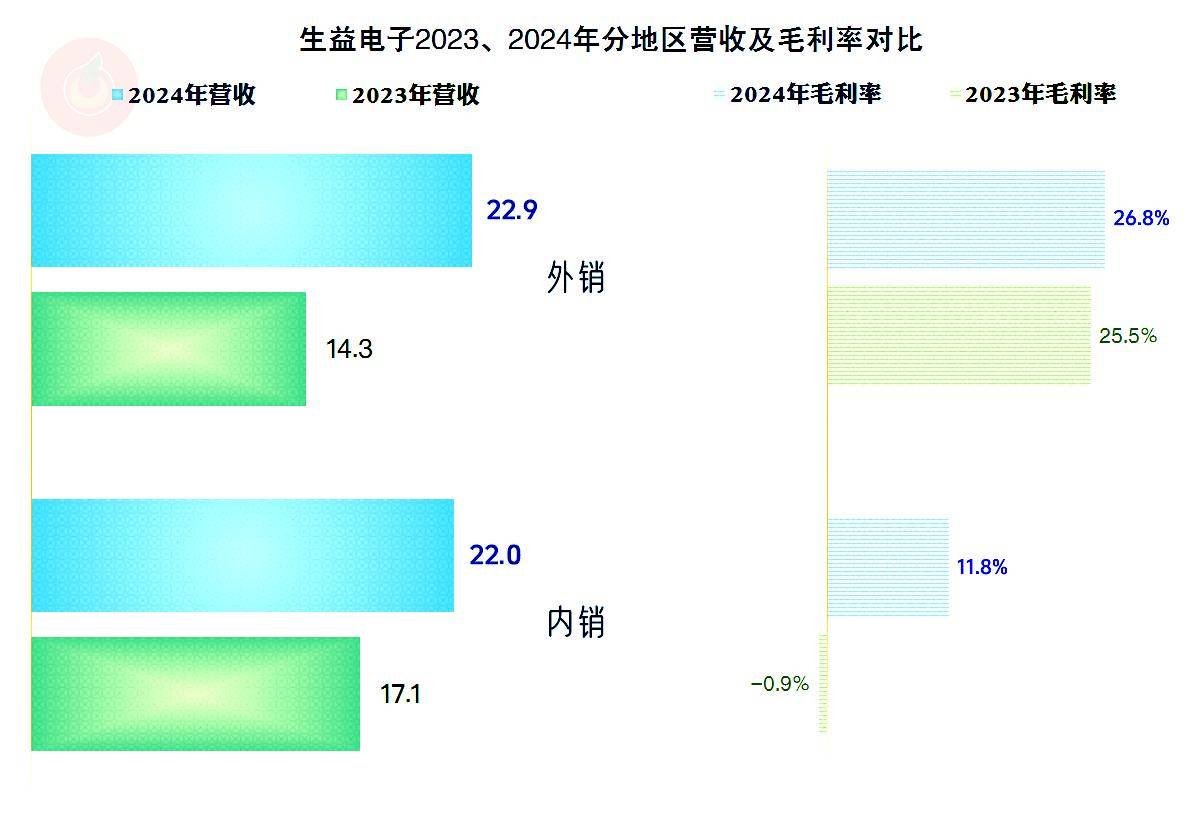

内外销市场都在较快增长,外销市场以超六成的增长,超过内销市场,成为生益电子的第一大市场。在2022年时外销市场的占比还不到四成,现在已经成为第一大市场了;这总体上是好事,但也加重了对风险相对更高的市场的依赖。

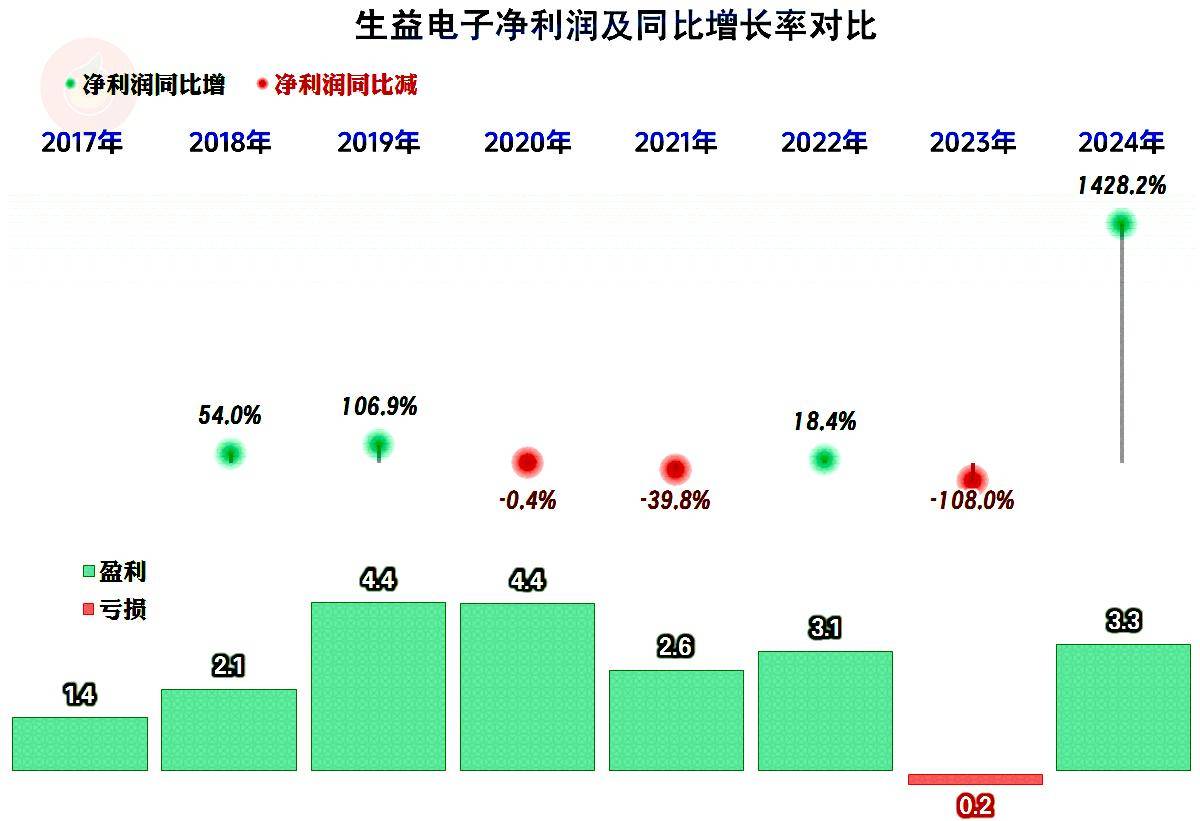

净利润虽然没能和营收一样创下新纪录,但能够扭亏,而且还能恢复至近八年中排名第三的盈利水平,还是比较厉害的。这和另外几家同行的表现也差不多,区别是那几家在2023年没有亏损。

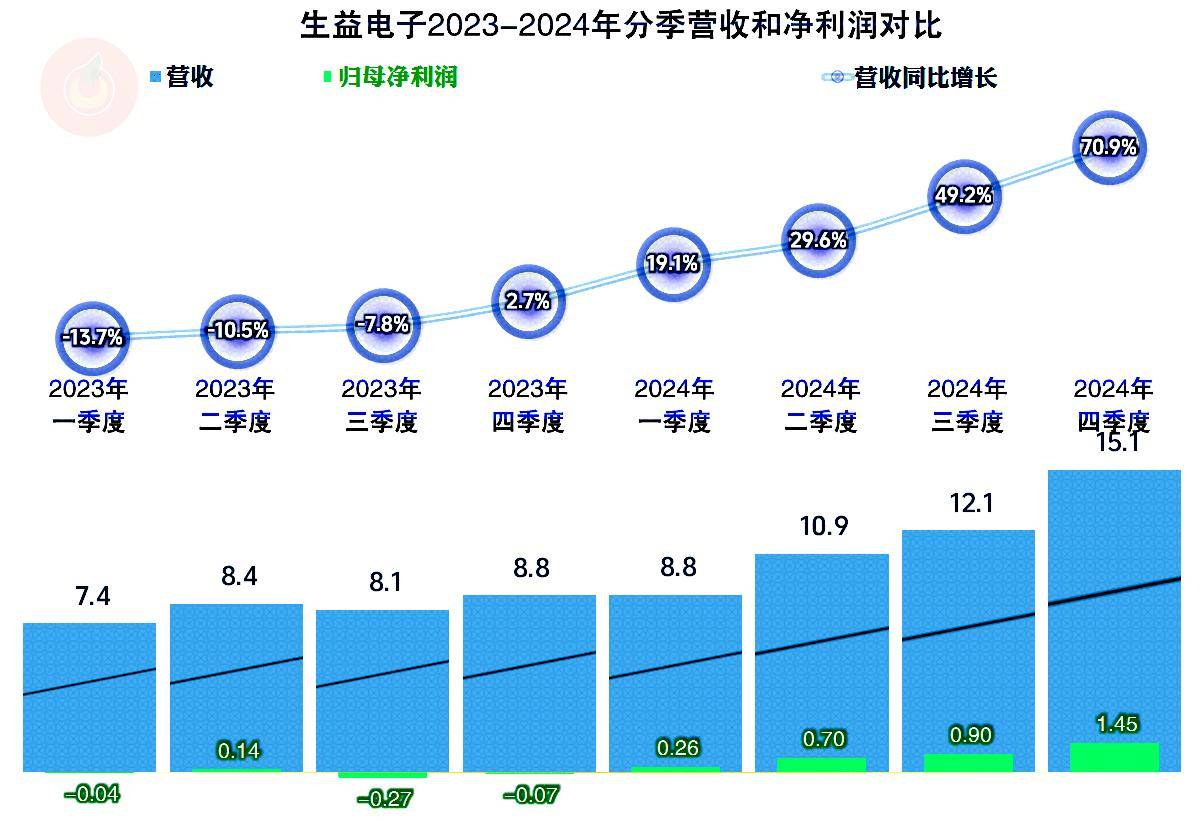

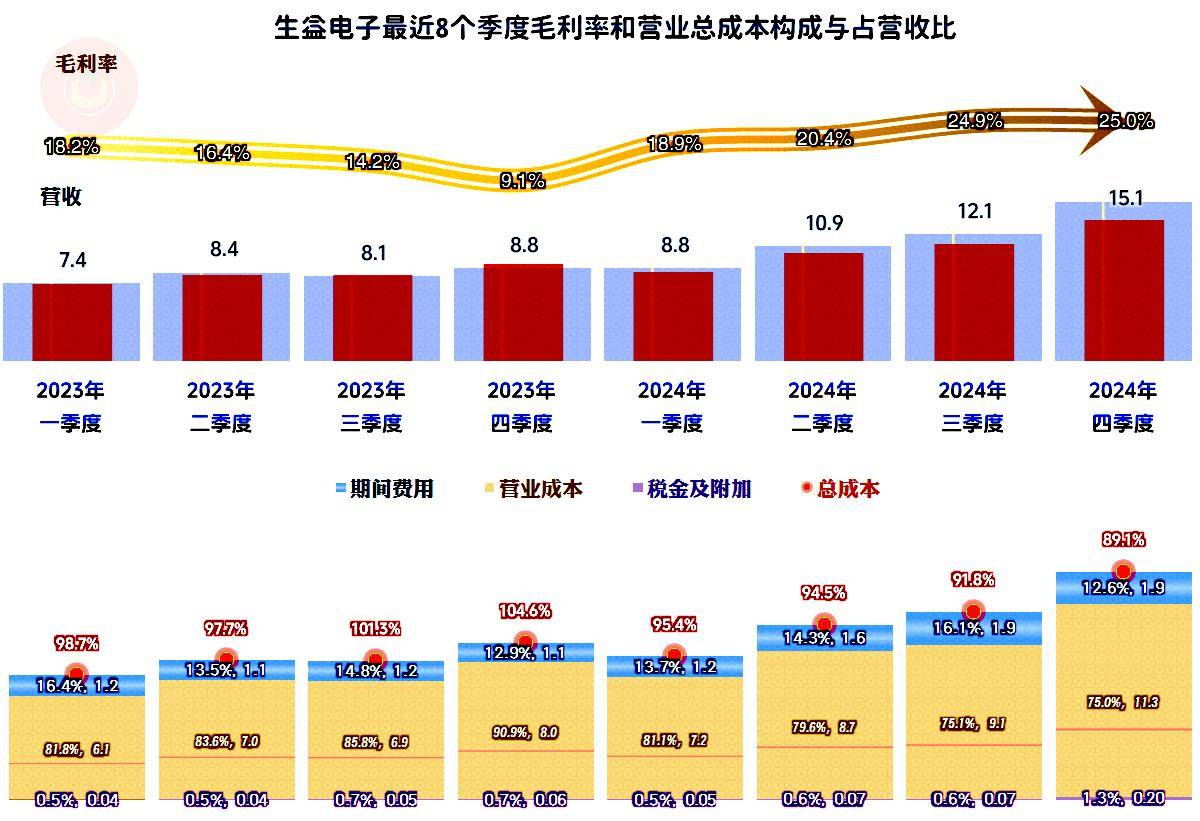

分季度来看,2023年前三季度的营收还是同比下跌的状态,四季度就开始了增长,增长状态不仅持续了五个季度,而且还有加速的迹象;已经连续四个季度盈利,盈利额有逐季走高的趋势。离现面最近的2024年四季度,营收和净利润都创下了单季新高;2025年更可能是沿着四季度发展下去,增速上不见得还会有这么高,但在规模上确实已经提起来了。

近几年的毛利率波动很大,2023年“腰斩”式下跌是导致当年亏损的主要原因。2024年的毛利率已经恢复至2021年和2022年之间的水平了,现在的经营形势确实是有明显好转的。

内外销市场的规模差异不大,但毛利率却是天壤之别。2023年的内销市场,毛利率下跌成负数,2024年总算恢复为盈利状态,但仍然大大低于外销市场。对于生益电子来说,规模更大,毛利率更高的外销市场当然是极为重要的,其贡献的毛利额已经超过了七成,比营收占比方面的优势还要领先两成。

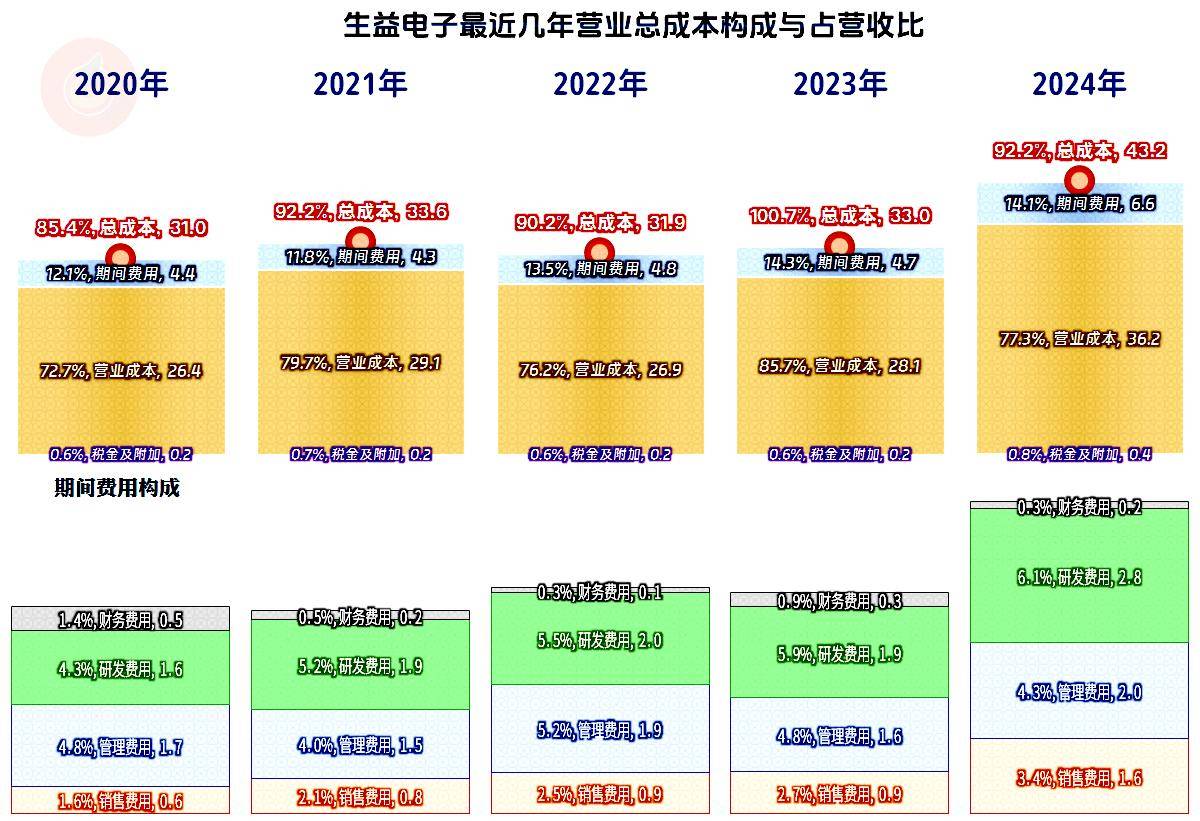

2024年的主营业务盈利空间恢复至2022年的水平,当然要比去年的亏损状态好得多。2024年的营收增长很快,但期间费用增长也不慢,期间费用占营收比微降了0.2个百分点,盈利空间的提升主要靠毛利率反弹。

期间费用中最大的支出项是研发费用,2024年增长至2.8亿元的水平,比例上和我们看过的两家同行接近,规模上还差得有点远。量入为出,把费用开支控制在合理的水平,是企业在经营中必须要做的正确选择,而不是盲目扩大这些投入。

其他收益方面对净利润有一定的影响,主要是因为每年的“资产减值损失”偏大,导致有一定的净损失,虽然也有政府补助等收益起到一定的抵消作用,但效果有限。

分季度来看,毛利率在2023年四季度触底后,开始快速反弹,2024年四季度基本停止了增长,可以认为,在现在的25%左右,基本接近阶段性峰值水平了,后续在其上下波动,或者略低于这一水平波动的可能性比较大。

2023年下半年的两个季度的主营业务都是亏损状态,主要原因是毛利率太低;2024年的各个季度都是盈利状态,下半年的主营业务盈利平均在10个百分点左右,四季度超过了10个百分点。如果后续按四季度这种模式发展,业绩还有向好的可能。

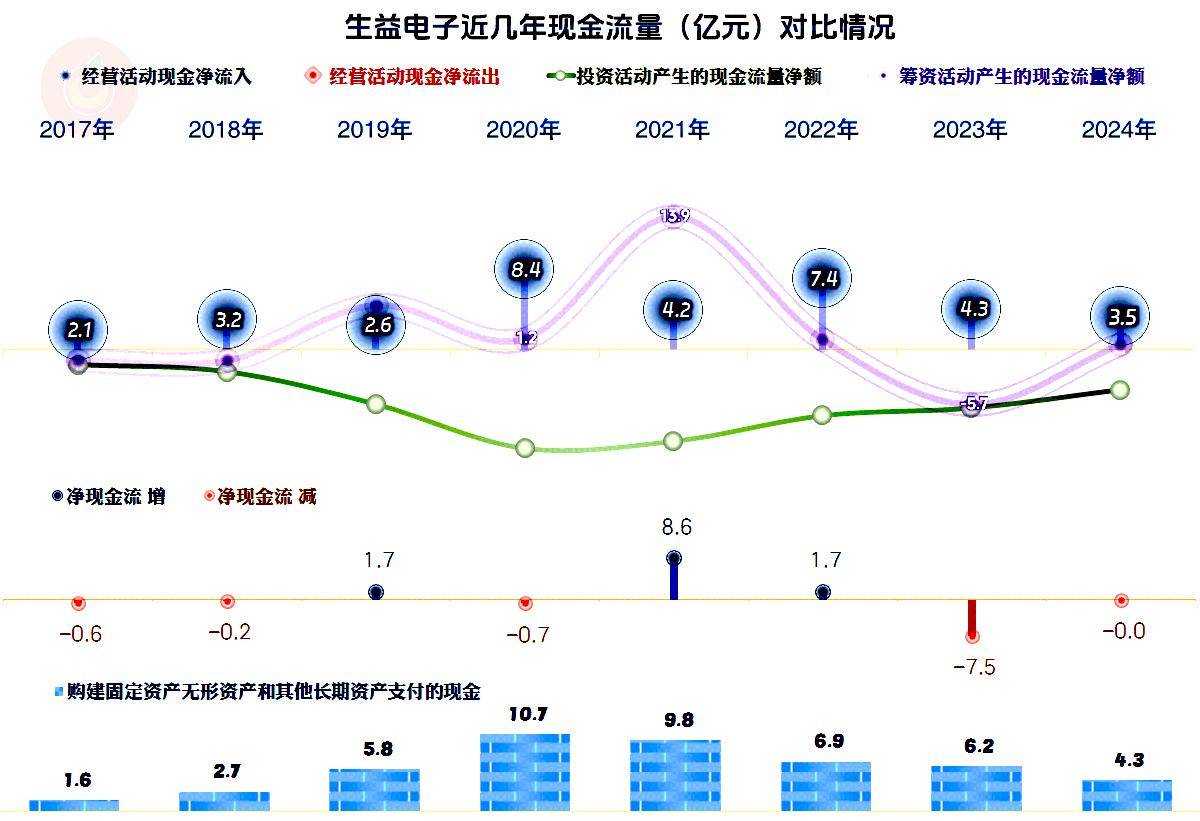

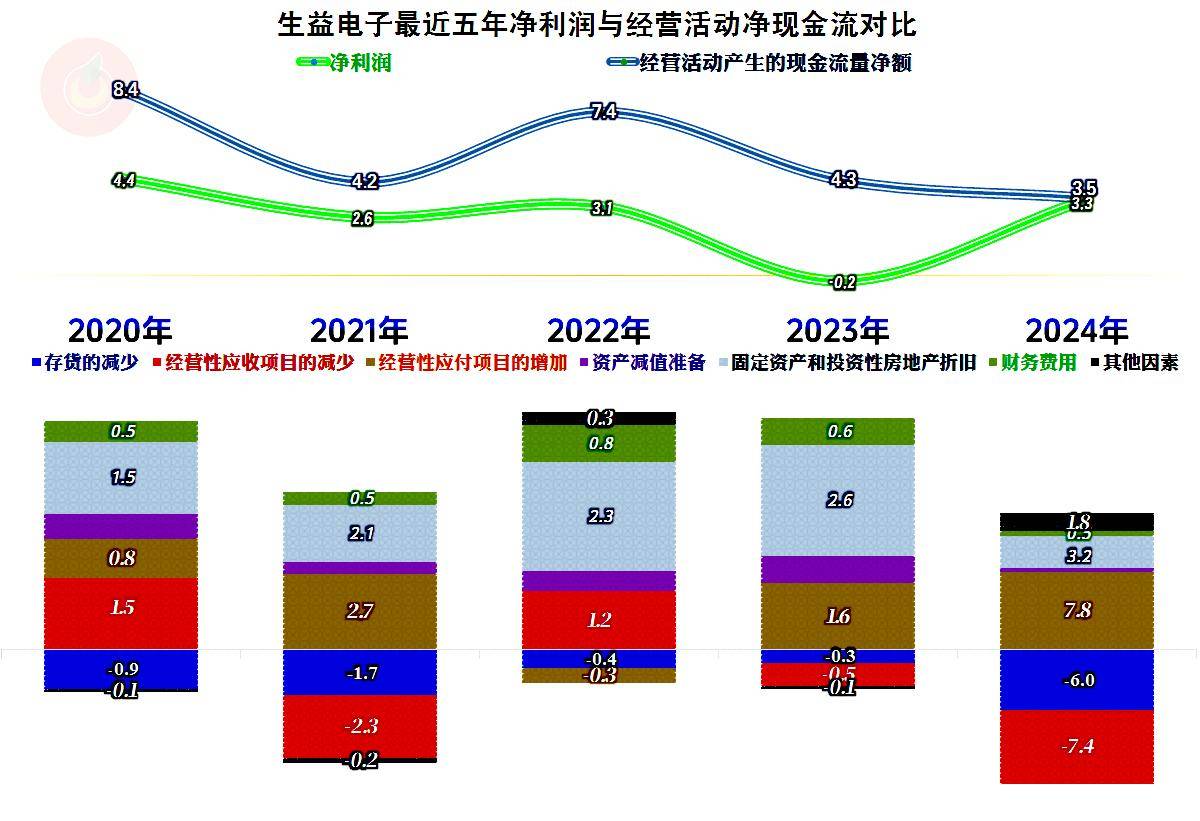

“经营活动的现金流量净额”表现不错,但近六年的固定资产投资规模都很大,主要原因当然是因为上市融资后需要按计划投入。2024年的投资规模在下降,后续可能会逐步慢下来,原因之一当然是手中的可用资金已经不多了。

前几年,通过增加占用供应链资金等措施,加上固定资产折旧的规模也比较大,还在持续增长,“经营活动的现金流量净额”就一直比净利润高很多。2024年因为应收项目和存货的增长太快,应付项目消化不了这些增长,导致两者比较接近了。

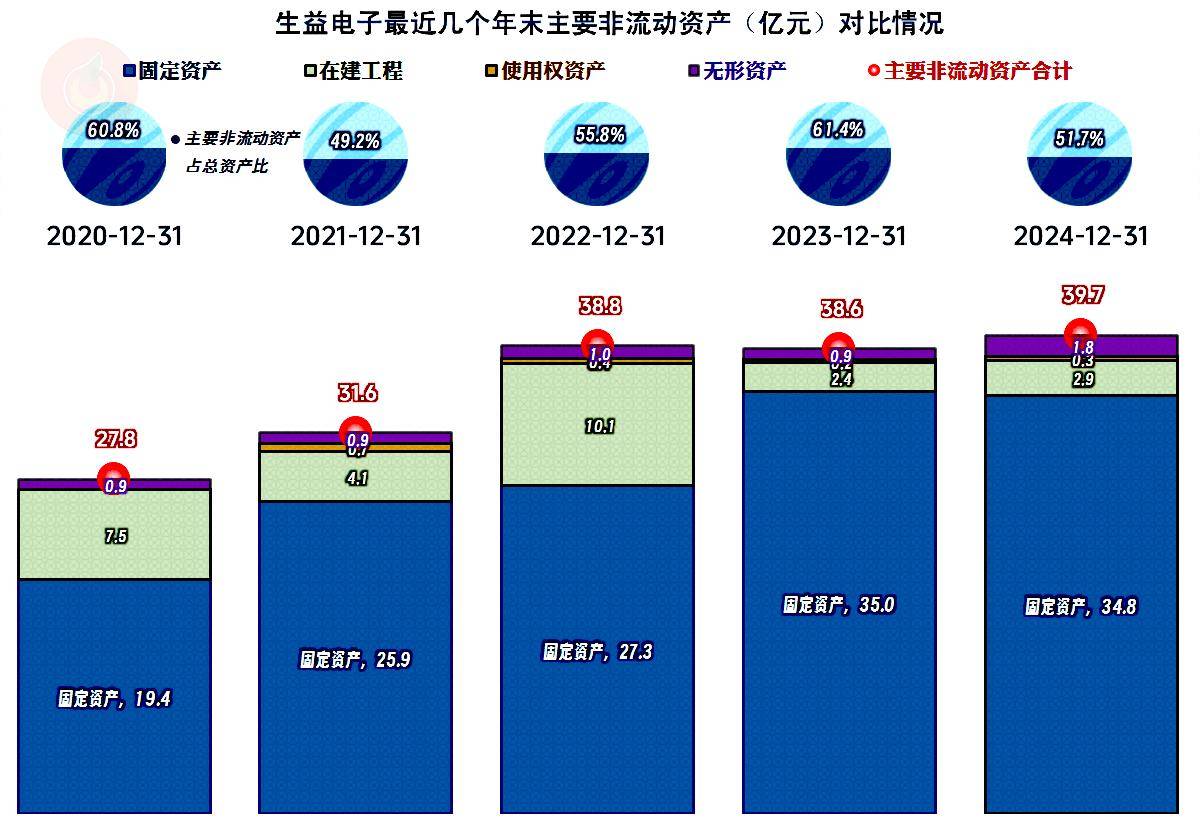

固定资产及经营性长期资产一直都在增长,2023年末主要是在建项目大量完工,这当然是2024年营收取得增长的产能基础,而实质上能取得增长的原因应该是行业回暖,瞌睡遇到枕头,运气就有这么好。2024年末的固定资产规模已经没有增长了,在建工程的规模也不大,后续产能建设的步伐应该会缓一缓,逐步与每年折旧的水平持平,或者略高一些。

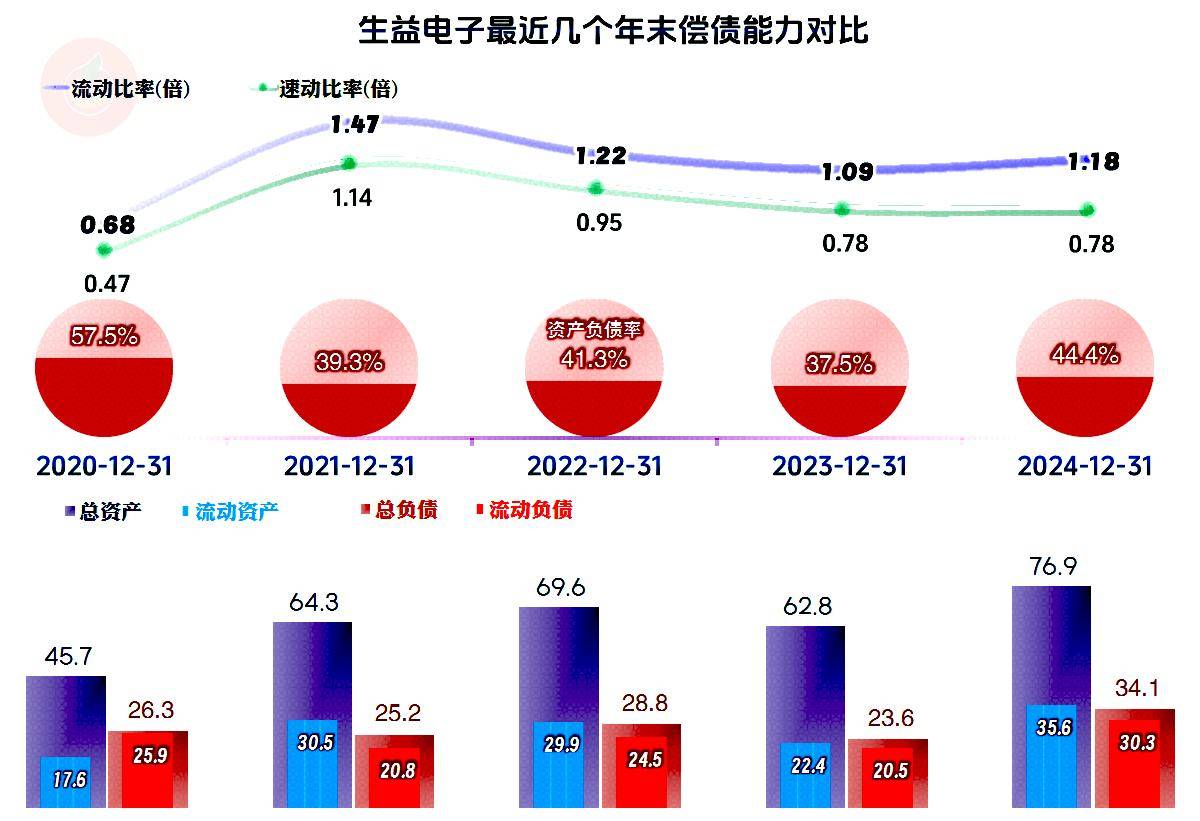

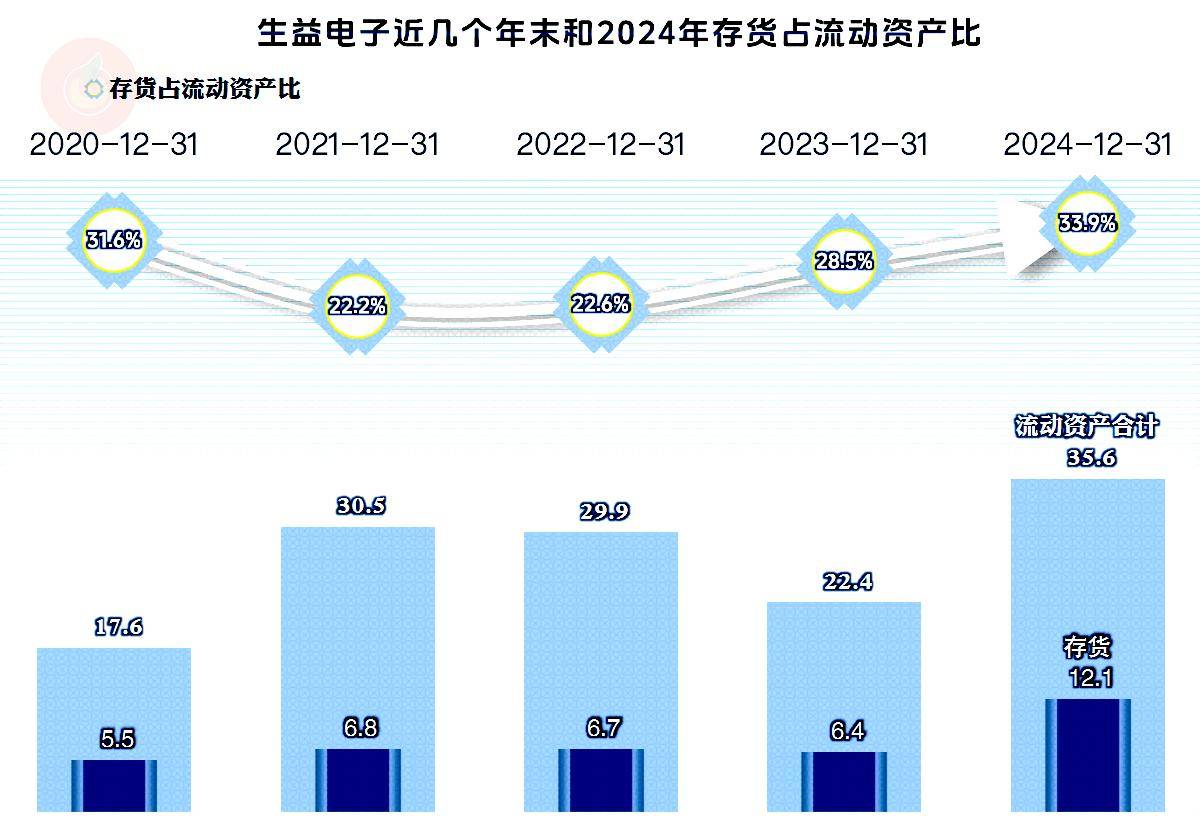

生益电子的长期偿债能力还是不错的,短期偿债能力方面,处于中等水平,主要是流动比率提升后,速动比率并没有提升。产生这一现象的主要原因,当然是存货的规模增长太快了。

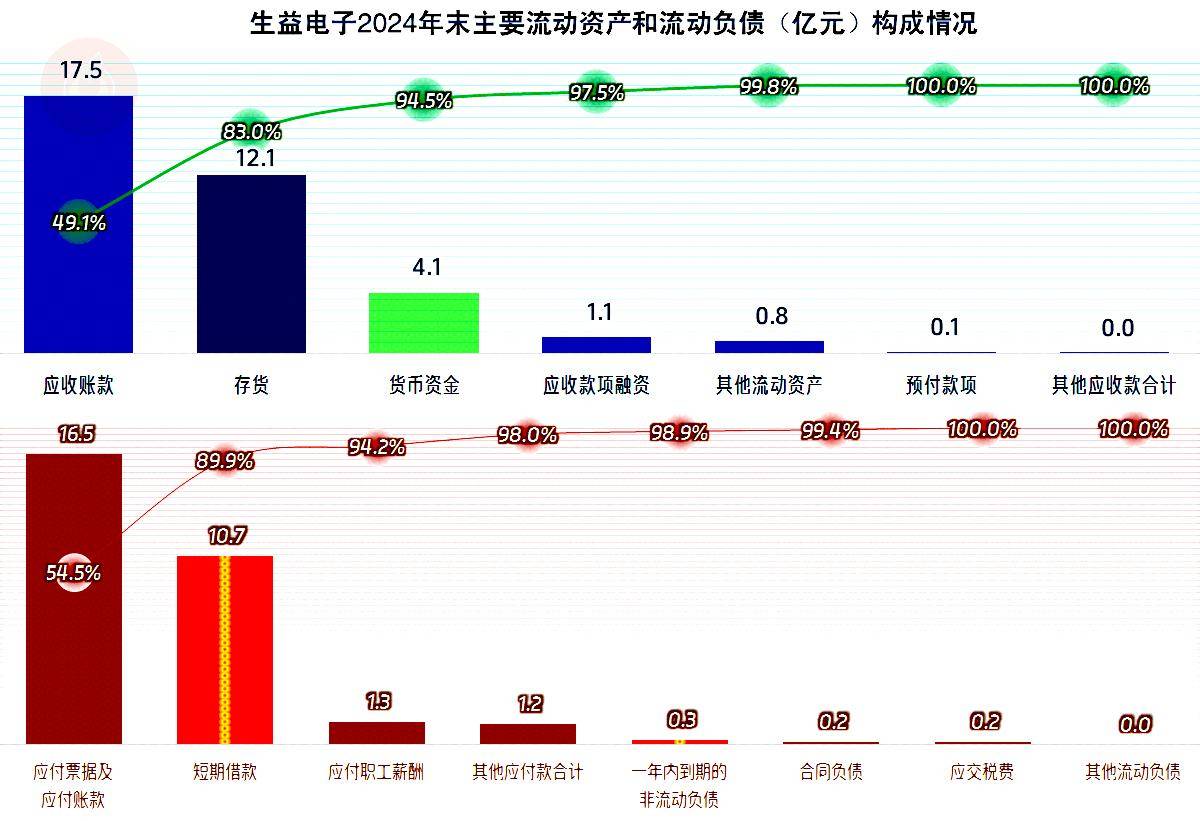

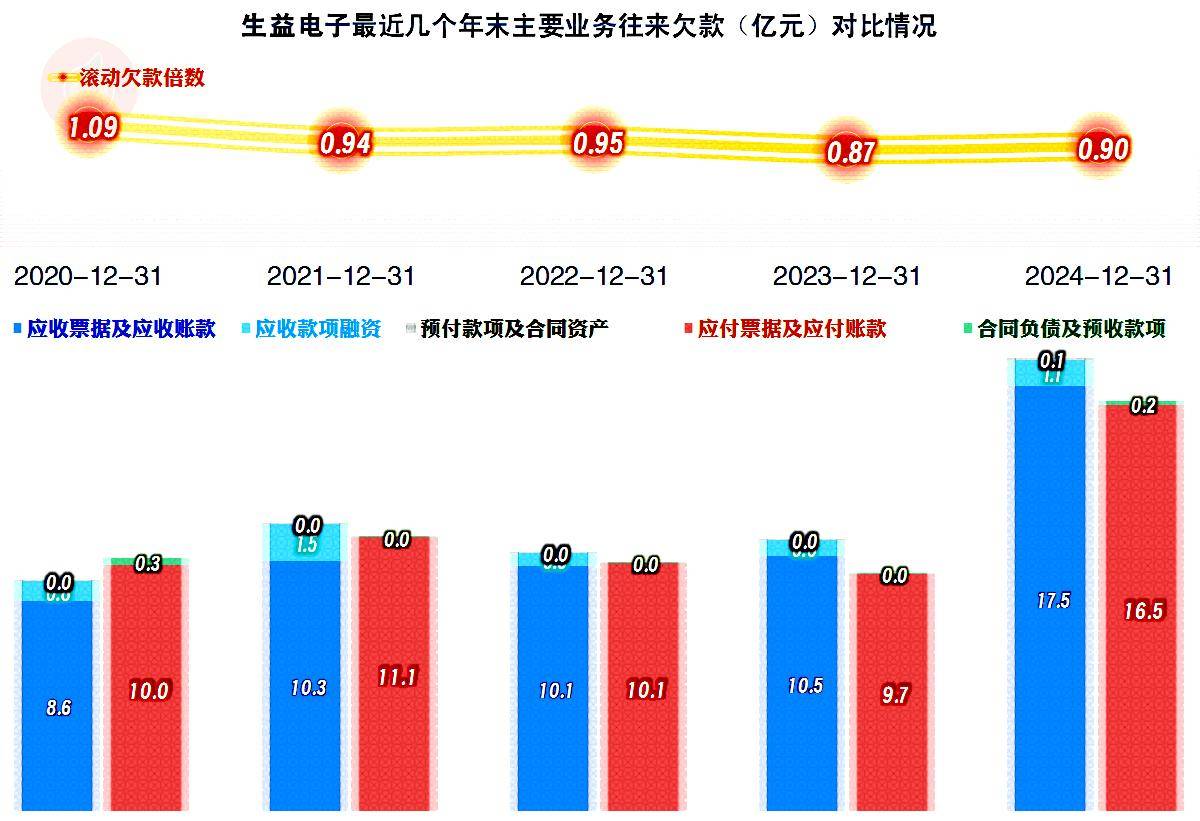

流动资产和流动负债的最大项目都是占比过半的应收账款和应付账款等,其规模相当,可以滚动着收付。存货和货币资金是另外两大流动负债项目,而与此对应的就是短期借款了。一般是需要加强存货等周转才能解决这些负债到期的问题,在现在有息负债的规模还可控的情况上,借新还旧等措施也是可以的,而且是完全没有问题的。

2024年末的存货大规模增长,虽然他们自己认为是业务增长带来的,实际情况主要也应该是,但其增长仍然比营收快,显然是合理的,也就是管理方面还是有提高空间的。这不仅会导致资金占用的增长,还会导致存货发生减值损失的风险加大。

与存货增长同时发生的还有应收和应付项目的增长,虽然看起来是等比例增长的,但两者在金额增长上都有近7亿元。应付项目迟早要付,但应收项目除收款的麻烦之外,还可能会增加坏账损失的风险。

生益电子2023年大量项目建成,2024年正好遇上行业回暖,营收创下新高,盈利方面也恢复至正常水平。后续还有部分项目会完工,重点工作可能是如何在现有的产能规模等条件下,优化存货和应收款等方面对资金的过多占用,平衡成本费用开支与营收之间的关系。积累一定的时间之后,再推动下一轮的规模扩张,可能就是正确的选择。

声明:以上为个人分析,不构成对任何人的投资建议!

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

灵奕集团「蒙小奕AI智能体平台」:以智能技术重塑行业服务新生态

2025-03-3112阅读

-

云知声携手邯郸市中心医院共建医学人工智能应用实验室,构建智慧医疗新生态

2025-03-3112阅读

-

新质+新智,合力内生新中坚|甦·新商业盛典2025

2025-03-3112阅读

-

飞利浦Envia显示器 | 西安电子科技大学校园行:一起演绎光影艺术

2025-03-3112阅读

-

高通新旗舰定档!骁龙8s Gen4将于4月2日发布

2025-03-3112阅读

-

京东方精电2024全年业绩发布加速布局"双轮驱动" 实现"价值制胜

2025-03-3112阅读

-

微星游戏本新品泰坦+雷影来袭!首发至高立减3000元,更有4重福利等你来!

2025-03-3112阅读

-

亿航通航与合翼航空获全国首批载人无人机运营合格证

2025-03-3112阅读

-

MIJIA智能音频眼镜2众筹成功突破700万

2025-03-3112阅读

-

星闪技术峰会成功举办,海思公布音频芯方案进展

2025-03-3112阅读