文 | 医药研究社

从最新发布的财报来看,2024年重组胶原蛋白厂商“杀疯了”。

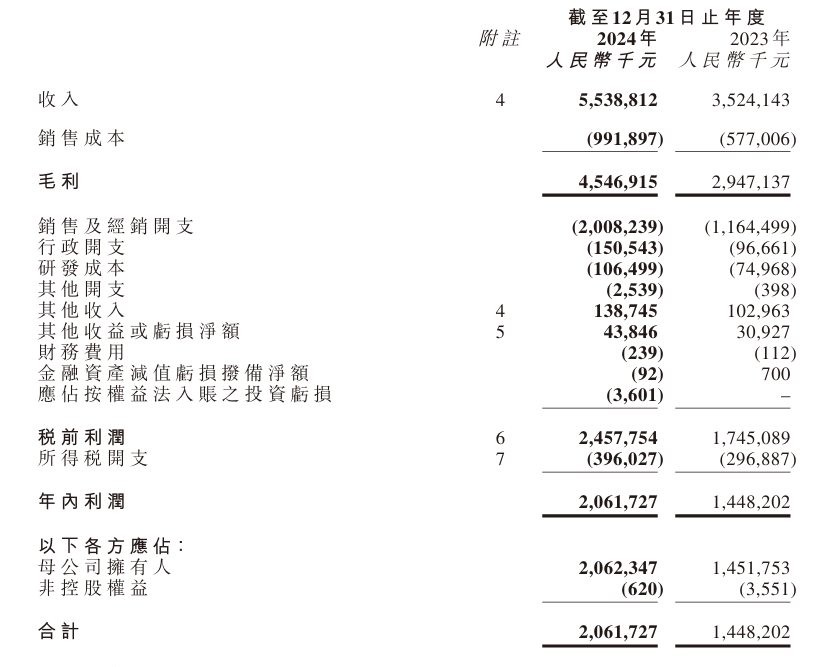

前有锦波生物狂揽收入14.47亿元,同比增长85.40%,斩获净利润7.33亿元,同比增长144.65%;后有巨子生物收入飞涨57.2%至55.39亿元,净利润飙升42.2%至20.62亿元。

这些亮眼的数据都在告诉投资市场,重组胶原蛋白赛道依旧活力十足,商业价值持续攀升。

怎么做到的?除了加速释放的市场需求驱动,企业经营战略起到更关键的作用。

以巨子生物为例,作为行业“领头羊”,该公司连续6年实现营收增长,且近两年增速基本达到50%。这背后,品牌护城河逐步深厚、渠道影响力持续强大。

产品、渠道两端不落,可复美品牌效应更强了

提到巨子生物的核心品牌,大多数人第一想到的应该就是可复美。2024年,巨子生物在这一品牌运营上也愈发得心应手,进一步夯实了主品牌的市场地位。

首先,产品矩阵更加丰富。财报透露,截至报告期末,巨子生物共有超过140项产品SKU。细化到可复美,该品牌已具备一大医疗器械系列+四大功效护肤系列的产品组合,致力于为各类场景和皮肤问题提供专业有效的解决方案。

其中,医疗器械系列涵盖可复美医用重组胶原蛋白液体敷料、可复美医用皮肤液体敷料等不同形态的多款产品,报告期内,可复美重组胶原蛋白敷料实现了销量和口碑双丰收,在2024年618大型促销活动和双十一大型促销活动中,均继续蝉联天猫伤口敷料类目TOP1和医用敷料热卖榜TOP1、蝉联京东医用美护类目TOP1。

功效护肤系列中,巨子生物推出的可复美胶原棒、可复美焦点面霜也实现了良好的用户拉新和复购,销售持续增长。

上述产品能够吸引到特定的用户群体,除了与本身品质相关,也离不开渠道的宣传推广。

这也是我们要谈的第二个方面。

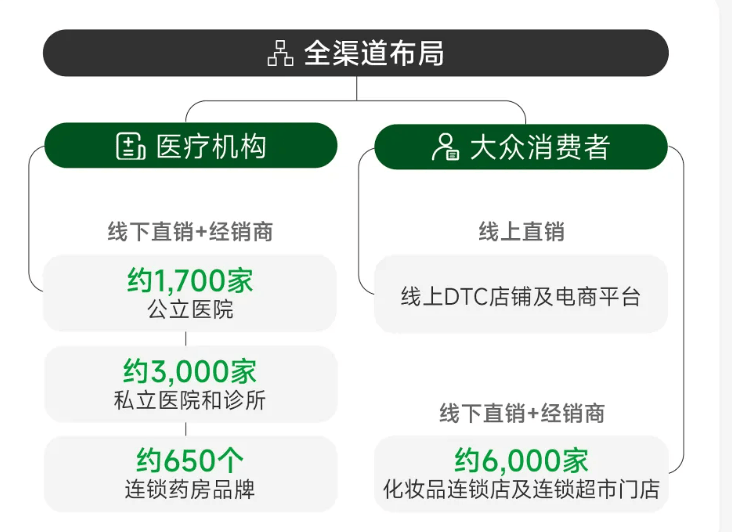

根据财报,目前巨子生物坚持以线上+线下、专业+大众为思路进行全渠道布局。

线上,深入挖掘天猫、抖音、京东、小红书、快手等电商平台和社交平台的营销潜力,以新品爆品为抓手,细化对需求的洞察,积极参与各种大促日销活动等,增强品牌影响力。报告期内,可复美在线全渠道GMV增速在2024年618大促期间超过60%,在2024年双十一 大促期间超过80%。

线下,进一步深耕医疗院线,扩大对药店渠道的覆盖,同时在CS/KA连锁、百货等开设更多门店,捕捉不同场景下的消费者需求。

截至报告期末,巨子生物的产品进入约1700家公立医院、约3000家私立医院和诊所、约650个连锁药房品牌和约6000家CS/KA门店。可复美品牌也已在西安、重庆、成都、三亚等重点城市的购物中心开设约18家门店,涵盖旗舰店、标准店等不同店型。

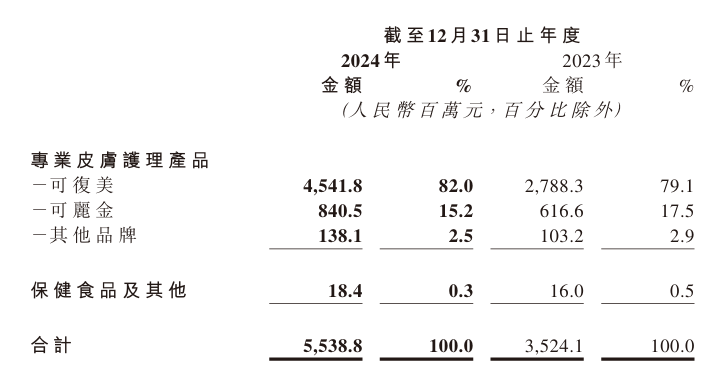

最终,基于一套多产品、多渠道打法,可复美又一次帮助巨子生物守住了增长。据财报,去年可复美实现收入45.4亿元,同比增长62.9%,占总营收的比重达到82%。

不过,欣喜之余,企业也需具备一定危机意识才能走得更远。

依赖风险“露出水面”,巨子生物靠研发破局

在不少投资者看来,目前巨子生物还是要警惕“成于可复美,失于可复美”的风险。

一个不太健康的现象是,公司对单一品牌的依赖越来越强。财报数据显示,2019-2024年,可复美营收占比从30.21%增长至82.0%。同期,另一核心品牌可丽金的营收占比则从50.1%下降至15.2%。

此外,2024年,巨子生物功效性护肤品业务收入占总营收的比重进一步提升至77.7%。

这样的布局下,隐忧已然“露出水面”:若后续重组胶原蛋白赛道竞争局势更加紧张,其他厂商不断推出优势产品,侵入巨子生物单一品牌、单一业务的腹地,那么原先公司靠宣传推广、渠道建设等形成的市场影响力将遭到更大削弱,同时运营成本依然高居不下,最终导致盈利困难。

虽然从业绩表现来看,现阶段巨子生物仍然具有不错的盈利能力,但下滑迹象也开始显现了。

财报提到,公司毛利率从2023年的83.6%下降到2024年的82.1%,主要由于销售产品成本增加及产品品类扩充。据财报,2024年,巨子生物销售及经销开支达到20.08亿元,同比增长72.5%;销售成本也同比增加71.9%至9.91亿元。

显然,为了增强成长的可持续性,突破单一品牌、单一业务的限制,仍是巨子生物的首要任务。这或许也是近年巨子生物加码技术研发的一大原因。

财报显示,截至报告期末,巨子生物拥有188项在研项目,已获授权及申请中专利达167项,其中2024年新增74项。目前,公司的重组人XVII型胶原蛋白、其制备方法及应用(中国发明专利:ZL 202410154497.6)及重组人IV型胶原蛋白(中国发明专利:ZL 202410545206.6)等独家专利已获得授权。

此外,巨子生物在财报中还提到,其正在推进技术和合规门槛更高的III类医疗器械产品的研发和临床申报工作,获得了骨修复材料III类医疗器械注册证,公司的注射用重组胶原蛋白填充剂产品也被予以优先审批。

鉴于重组胶原蛋白赛道依旧长坡厚雪,据弗若斯特沙利文预测,中国重组胶原蛋白市场将以年复合增长率44.93%的速度快速扩容,到2030年该市场规模将达到2193.8亿元。多产品、多业务布局下,作为行业龙头,未来巨子生物或许仍能探到不小的增长空间。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

灵奕集团「蒙小奕AI智能体平台」:以智能技术重塑行业服务新生态

2025-03-3124阅读

-

云知声携手邯郸市中心医院共建医学人工智能应用实验室,构建智慧医疗新生态

2025-03-3124阅读

-

新质+新智,合力内生新中坚|甦·新商业盛典2025

2025-03-3124阅读

-

飞利浦Envia显示器 | 西安电子科技大学校园行:一起演绎光影艺术

2025-03-3124阅读

-

高通新旗舰定档!骁龙8s Gen4将于4月2日发布

2025-03-3124阅读

-

京东方精电2024全年业绩发布加速布局"双轮驱动" 实现"价值制胜

2025-03-3124阅读

-

微星游戏本新品泰坦+雷影来袭!首发至高立减3000元,更有4重福利等你来!

2025-03-3124阅读

-

亿航通航与合翼航空获全国首批载人无人机运营合格证

2025-03-3124阅读

-

MIJIA智能音频眼镜2众筹成功突破700万

2025-03-3124阅读

-

星闪技术峰会成功举办,海思公布音频芯方案进展

2025-03-3124阅读