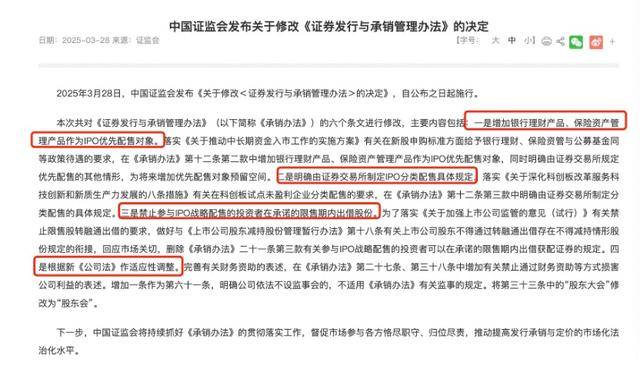

3月29日讯(记者 闫军)为吸引中长期资金入市,堵上违规减持、绕道减持漏洞,监管对现行法规进行了修订。3月28日,证监会新修订的《证券发行与承销管理办法》发布,即日起实施。

随后,沪深交易所发布相关优化发行承销制度的安排,从操作执行层面进行进行了对齐。

在业内看来,综合监管的相关法规条例,有三条重点或将深远影响接下来的A股市场生态。

一是增加银行理财产品、保险资产管理产品作为IPO优先配售对象。银行理财规模不断提升,险企保费增长稳稳地保持在5%以上,这其中部分资金就有投资权益的需求,此前绕道“打新”太麻烦了,监管给了这两部分资金直接入场券。

二是上交所在科创板试点未盈利企业分类配售。新调整集中体现在,有长期持有意愿的投资者自愿锁定更高比例,可以获得更高的配售,对科技独角兽、小巨人“长钱长投”的引导目的十分明确。

三是禁止参与IPO战略配售的投资者在承诺的限售期内出借股份。禁止限售股转融通出借的老话题,此次证券发行与承销新规拉齐了此前上市公司、减持等相关法规的条款。

银行理财、险资参与“打新”,中长期资金入市的堵点卡点再次被打通

打通中长期资金入市的堵点卡点,监管的系列配套方案正在落地中。

2024年9月26日,中央金融办、证监会联合印发《关于推动中长期资金入市的指导意见》,明确大力引导中长期资金入市,鼓励银行理财等积极参与资本市场,畅通入市渠道,提升权益投资规模。

2025年1月22日,中央金融办、证监会等六部门联合印发《关于推动中长期资金入市工作的实施方案》,提出在“参与新股申购、上市公司定增方面,给予银行理财、保险资管与公募基金同等政策待遇”。

此次监管对首发及再融资承销业务规则修订,保障了银行理财、险资在打新上的流畅。

来看具体的修订内容:

首先,在参与新股申购方面,增加理财公司作为网下机构投资者,支持其管理的理财产品直接参与新股网下发行,并且将银行理财产品、保险资产管理产品纳入A类优先配售对象范围,与公募基金同等政策待遇。

其次,在参与上市公司定增方面,规则明确理财公司、保险公司以其管理的2只以上产品认购的,均可视为一个发行对象,进一步优化了定增发行对象数量认定安排。

在银行理财子看来,近年来,随着理财公司的业务规模提升,对于股票直投的需求逐渐增加。此次规则优化调整,给予银行理财、保险资管与公募基金同等政策待遇,意味着银行理财不需要再通过其他渠道,即可直接参与新股和再融资发行,进而有机会为投资者创造更多投资机会和价值,对于投资者来说也是一项重大利好。

尽管从客户风险承受能力与资金属性而言,银行理财和保险资管更为追求绝对收益,策略也更为保守,但是随着资金规模增加,“资产荒”背景之下,部分资金亦有投资权益的需求。

此外,股市回暖,银行理财也在持续布局含权产品,而打新就是其中常见策略,此前银行理财参与打新主要通过资管计划或者公募基金渠道,此次调整后,银行资金可以直接参与,一定程度上增加了投资便利,为客户提供更为丰富的投资选择。

在业内看来,上述两类资金更是中长期资金的重要构成,此次制度改革有利于推动更多中长期资金参与股票发行,给资本市场带来更多的增量资金,同时鼓励更多机构投资者长期投资,优化资本市场投资生态,促进“长钱长投”的制度环境构建。

优化科创板配售机制,培育“耐心资本”

从试点未盈利公司科创板上市,到试点该类企业的配售制度,监管从制度上向“长钱长投”倾斜。早在2024年6月19日,证监会发布“科创板八条”,提出在科创板试点对未盈利企业公开发行股票锁定比例更高、锁定期限更长的网下投资机构,相应提高其配售比例。

此次上交所修订首发承销细则,修订的重点在于优化了科创板未盈利企业新股发行网下配售及限售安排。

首先,按照不同发行规模细化了未盈利企业网下限售比例安排,对于发行规模在10-100亿元之间的未盈利企业适度提高了整体限售比例。同时,明确未盈利企业可以采用约定限售的方式,对网下发行证券设定不同档位的限售比例或限售期。

报价方面,公募基金、社保基金、养老金、年金基金、银行理财产品、保险资金、保险资产管理产品和合格境外投资者资金可以自主申购不同限售档位的证券,其他投资者按照最低限售档位自主申购。

信息披露方面,要求披露剔除最高报价部分后不同限售安排的网下投资者剩余报价的中位数和加权平均数。配售方面,明确限售比例更高、限售期更长的网下投资者配售比例应当不低于其他投资者。

此次规则修订在不改变现行新股发行主要业务流程的基础上,引入了约定限售模式、实施差异化配售,有助于打破当前平均分配的格局。引导的方向也很明确:即具有长期持有意愿的投资者可根据自身情况和对未盈利企业的了解判断,自愿履行锁定更高比例、更长期限的承诺和义务,并相应获配较多的新股。

这不仅提高了其在新股定价过程中的参与度,还有助于形成基于新股中长期价值询价报价的市场化定价机制。

此前,上交所于今年1月就修订首发承销细则、优化新股配售机制向市场公开征求了意见。据了解,各市场参与主体对规则修订表示积极支持,此次IPO配售机制优化从科创板未盈利企业起步、先行试点,也进一步发挥了科创板改革“试验田”作用,预期将带来三方面的积极作用。

一是进一步激发机构投资者的研究定价能力,鼓励更多“看得准、拿得住”的专业机构在新股发行定价中发挥更大作用,成为科创板的耐心资本、长期资本。

二是通过引入约定限售方式引导投资者基于新股中长期价值报价,减少新股上市初期非理性炒作对于IPO定价机制的干扰,促进新股合理定价。

三是带动提升券商承销定价能力,此次机制优化调整后,网下限售和配售安排更为灵活,将对承销商定价与销售能力提出更高要求。有利于推动行业加强专业能力建设,培育一流投资银行,更好服务于科技自立自强和经济高质量发展。

再次明确战配禁止限售股转融通

金帝股份上市首日融券卖出458.32万股引发了变相减持、做空等巨大争议,随后,监管就限售股出借进行了系列约束。

2024年1月29日执行全面暂停限售股出借,同年3月15日发布《关于严把发行上市准入关从源头上提高上市公司质量的意见 (试行)》,其中,在“有效防范绕道减持”方面规定中提及,禁止大股东、董事、高管参与以本公司股票为标的物的衍生品交易,禁止限售股转融通出借、限售股股东融券卖出,防范利用“工具”绕道减持。监管口径由“暂停”明确为“禁止”,也彻底堵上限售股转融通出借的漏洞。

此前市场就有争议,修订前的《证券发行与承销管理办法》允许战略投资者配售的限售股出借,并进入二级市场流通,这与证券法表述并不一致。此次修订后,删除此前《承销办法》二十一条第三款有关参与IPO战略配售的投资者可以在承诺的限售期内出借获配证券的规定。

(记者 闫军)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

宝马携超30款车型亮相上海车展 新世代驾趣概念车全球首发

2025-03-3129阅读

-

太极集团业绩崩盘,新董事长俞敏上任不足半年

2025-03-3129阅读

-

新董事长杨秀明年度业绩首秀,重庆银行“增量不增质”?

2025-03-3129阅读

-

新奥能源拟私有化,现有股东如何获利?

2025-03-3129阅读

-

联想集团2025/26财年誓师大会顺利举行

2025-03-3129阅读

-

谷歌计划将Gemini引入Chrome浏览器侧边栏

2025-03-3129阅读

-

科技巨头与航天企业因卫星频谱资源展开法律争夺战

2025-03-3129阅读

-

日料品类发展报告2025:品类持续回暖,细分赛道显现新潜力

2025-03-3129阅读

-

KTC 5K 双模果粉屏显示器 H27P3 发布,3599 元

2025-03-3129阅读

-

高通小至尊版芯片!REDMI首发骁龙8s Gen4

2025-03-3129阅读