《科创板日报》3月29日讯(记者 余佳欣)近日,深圳市科通技术股份有限公司(下称:科通技术)在深圳证监局完成IPO辅导备案,辅导机构国泰君安证券。

科通技术2022年6月曾在深交所创业板提交上市申请,辅导机构为华泰联合证券,在上会前夕被取消审议,2024年4月撤单,IPO终止。此次重启被业内视为“背水一战”。

业绩起伏明显 AI业务拉动短期增长科通技术是港股上市公司硬蛋创新(00400.HK)分拆出的子公司,其为一家芯片应用设计和分销服务商,主要通过半导体企业采购芯片,卖给下游电子设备厂商获利。

据其官网显示,目前该公司已获得Xilinx(赛灵思)、Intel(英特尔)、Sandisk(闪迪)、Micron(镁光)、OSRAM(欧司朗)、Microchip(微芯)、Skyworks(思佳讯)、AMD(超威半导体)等国际知名原厂,以及瑞芯微、全志科技、兆易创新等国内原厂的产品线授权。

财务数据显示,2020年至2022年,该公司营收从42.21亿元增至80.74亿元,但净利润在2022年同比下滑1.6%至3.08亿元,出现“增收不增利”现象。2023年上半年其营收、净利润进一步双降至35.07亿元、1.22亿元,毛利率长期徘徊在7%-10%,低于同行均值的9%-10%。

不过,2024年8月30日,其母公司硬蛋创新公布2024上半年业绩称,受惠于AI算力需求增加,伴随AI技术相关产业对芯片的需求亦不断上升,带动旗下科通技术的AI芯片订单需求持续增长。期内总收入约43.214亿元,同比增长11.9%;净利润约1.69亿元;FPGA芯片等AI相关产品收入占比提升至24%。

近期,科通技术推出DeepSeek大模型与AI芯片相结合的全场景应用方案。科通技术表示,通过代理全球80余家芯片原厂的核心产品,科通技术构建了覆盖云端训练、推理、存储、网络的全栈芯片矩阵,能够为不同规模客户提供定制化解决方案。“科通技术已与多家头部互联网企业达成长期合作,预计未来云场景相关业务将持续带动公司营收增长。”

2020年至2023年上半年,该公司经营活动产生的现金流量净额分别为-1.63亿元、-2.4亿元、-1.48亿元和-6.68亿元,经营活动现金流量为负。

科通技术过度依赖分销业务的结构性矛盾引发市场对其科技成色质疑。根据招股书披露,公司前次IPO拟募资20.49亿元中,14.47亿元用于扩充分销网络,5亿元补充流动资金,仅1亿元投入研发中心建设,创新投入与业务定位存在显著失衡。

公司估值曾遭问询截至2023年6月30日,康敬伟通过直接和间接共合计可控制硬蛋创新46.76%股份,为硬蛋创新实际控制人。硬蛋创新通过Ingdan Group, Inc、Alphalink Global Limited间接持有科通技术66.84%股份,科通技术为硬蛋创新控股子公司,因此康敬伟亦为科通技术实际控制人。

康敬伟,1970年生,于1991年7月获华南理工大学颁授电气工程理学学士学位,在电子元器件分销行业拥有逾25年经验。2014年至今担任硬蛋创新的董事会主席兼首席执行官。

科通技术董事、总经理为李宏辉,拥有中国香港永久居留权,其1992年毕业于天津大学电子系,并获得硕士学位。1992至1995年曾在天津大学任教,1995至1996年任职于三星电子韩国总部研发中心从事IC开发,2013年作为早期创始人之一加入硬蛋创新。

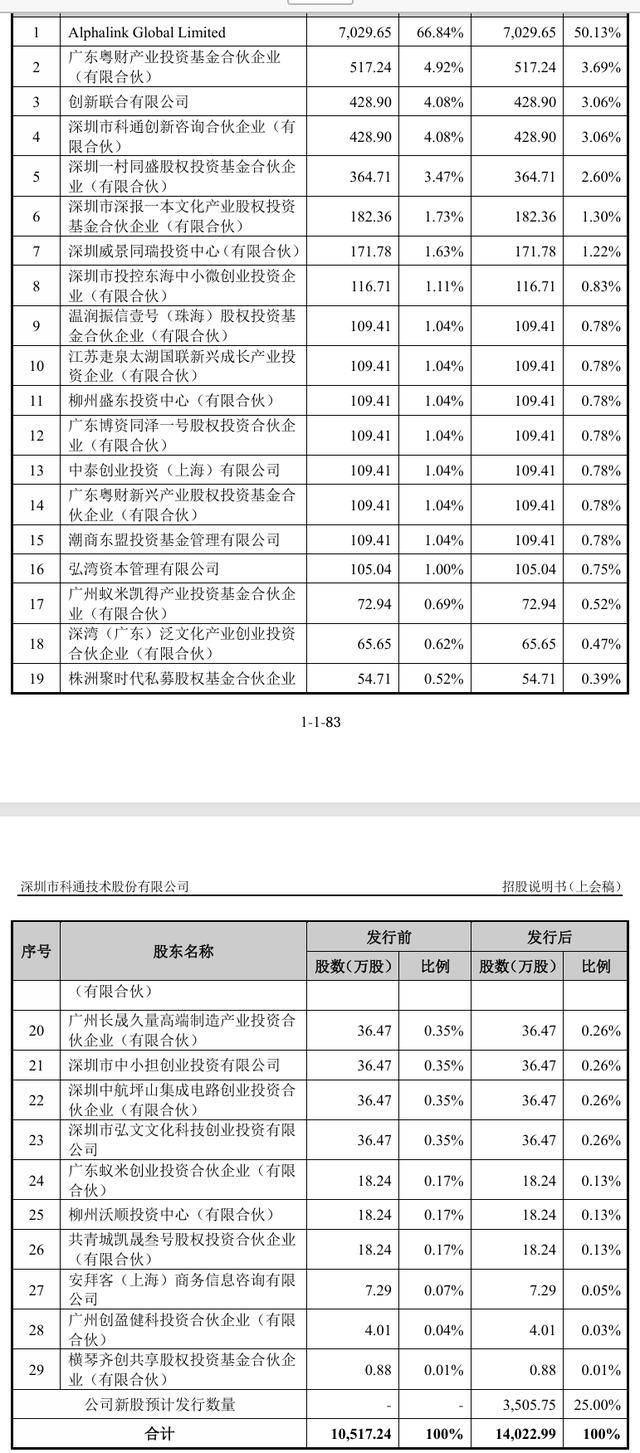

据此前招股书显示,发行前,该公司拥有Alphalink Global Limited、广东粤财产业投资基金合伙企业、创新联合有限公司、深圳市科通创新咨询合伙企业、深圳一村同盛股权投资基金合伙企业、深圳市深报一本文化产业股权投资基金合伙企业等29名股东。

2020年至2022年期间,科通技术共获得过4次增资及发生过4次股权转让。其中2020年7月至9月两个多月的时间,科通技术估值翻了6倍以上。

由此,深交所要其说明股权作价公允性、合理性,以及短时间内股权价格大幅上升的原因及合理性。

值得一提的是,康敬伟控制的硬蛋创新(原科通芯城)2017年遭做空机构狙击,股价单月腰斩,2020年一度跌破1港元沦为“仙股”,直到2021年净利润回升至2.96亿元。

截至3月28日收盘,硬蛋创新报收于1.38港元/股,市值为22.69亿港元。

(记者 余佳欣)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

宝马携超30款车型亮相上海车展 新世代驾趣概念车全球首发

2025-03-3131阅读

-

太极集团业绩崩盘,新董事长俞敏上任不足半年

2025-03-3131阅读

-

新董事长杨秀明年度业绩首秀,重庆银行“增量不增质”?

2025-03-3131阅读

-

新奥能源拟私有化,现有股东如何获利?

2025-03-3131阅读

-

联想集团2025/26财年誓师大会顺利举行

2025-03-3131阅读

-

谷歌计划将Gemini引入Chrome浏览器侧边栏

2025-03-3131阅读

-

科技巨头与航天企业因卫星频谱资源展开法律争夺战

2025-03-3131阅读

-

日料品类发展报告2025:品类持续回暖,细分赛道显现新潜力

2025-03-3131阅读

-

KTC 5K 双模果粉屏显示器 H27P3 发布,3599 元

2025-03-3131阅读

-

高通小至尊版芯片!REDMI首发骁龙8s Gen4

2025-03-3131阅读