图源:公司官网

在公布最高30亿元资产购买计划仅10天后,智微智能(001339.SZ)变卦了。

3月29日,智微智能连发两则公告,一则是宣布取消召开2025年第二次临时股东大会,另一则是调整至高30亿元的高性能算力服务器采购方案。这意味着,争议声中,公司紧急调整了至高30亿元的资产购买计划。

3月31日,消息发布后首个交易日,智微智能盘初一度跌超4%。

30亿算力采购“秒变”按需采购

按照原计划,智微智能将在4月8日举行临时股东大会,审议前述至高30亿元的资产购买议案,该议案具体指,公司拟向多家供应商采购算力服务器,采购合同金额预计不超过30亿元,资金来源于公司自有资金及自筹资金。

从措辞来看,该次投资意义重大,“完全符合公司整体业务发展方向,是公司把握行业机遇、抢占市场先机的关键举措”。

但由于这笔交易的金额占到公司最近一期经审计净资产的50%以上,若参照公司2024年业绩预告,其代价接近公司未来30年的利润,且又是一次性采购,即支付定金后十周内交付。所以,在外界看来,颇具“豪赌”成分,将对公司流动性构成严峻考验。

加剧这种忧虑的是,抛出该计划前,公司还宣布为合并报表内子公司提供不超过60亿元的担保额度,该金额相当于公司2023年度净资产的3.11倍,截至2024年第三季度末,公司货币资金9.78亿元。

就在这种争议下,仅仅10天后,智微智能宣布调整方案。

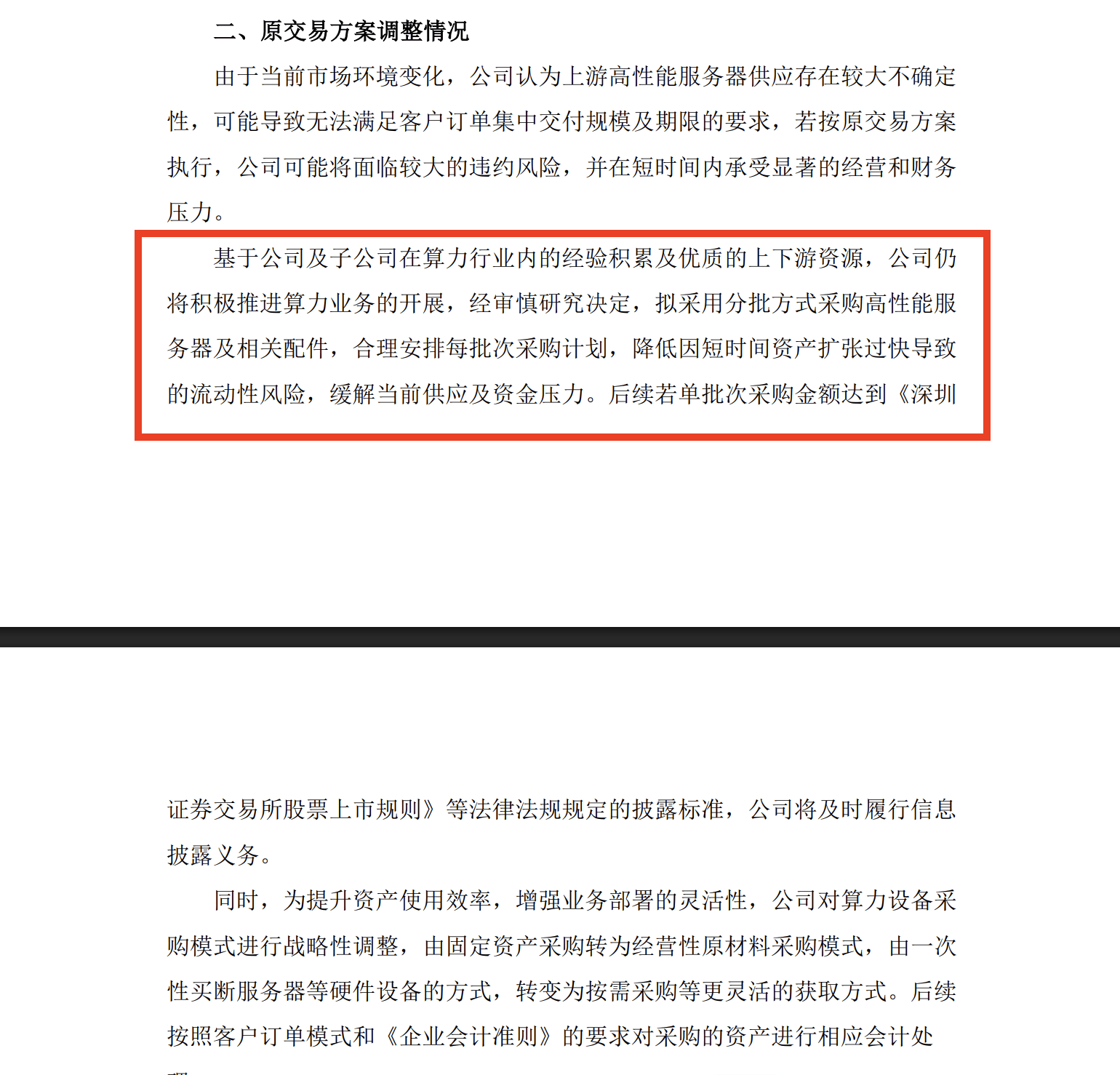

“由于当前市场环境变化,公司认为上游高性能服务器供应存在较大不确定性,可能导致无法满足客户订单集中交付规模及期限的要求,若按原交易方案执行,公司可能将面临较大的违约风险,并在短时间内承受显著的经营和财务压力。”公司如是说道。

公告

具体来看,相比于原方案的30亿封顶和一次性采购,调整后,公司选择风险更低、更灵活的分批采购,公司表示“拟采用分批方式采购高性能服务器及相关配件,合理安排每批次采购计划,降低因短时间资产扩张过快导致的流动性风险,缓解当前供应及资金压力。”

需要注意的是,变更方案后公司将“按需采购”,并未明确此后的算力服务器采购金额,至于单批次采购金额,只有达到交易所规定标准时才会披露。

老业务承压,初尝新业务甜头

智微智能2022年8月在深交所主板上市,旗下有行业终端(云桌面、各种PC等)、ICT基础设施(服务器、网络安全设备)、工业物联网硬件产品(工业主板、工业计算机、工业显示)三大业务板块,其中,行业终端业务贡献6成以上营收,工业物联网是公司的新业务,营收占比不足4%。

上市以来,智微智能两大主要业务行业终端和ICT基础设施营收增速明显放缓,且受行业竞争激烈因素影响,公司毛利率呈走低趋势,导致公司上市当年即遭遇业绩“滑铁卢”,归母净利润下滑近4成,2023年,公司归母净利润又同比大降7成。

此种境况下,智微智能不断拓展工业物联网等新兴业务,近一年,公司又在算力相关业务上投资动作频频,并有加码趋势。

2024年年初,智微智能投资设立控股子公司南宁市腾云智算科技有限公司(以下简称“腾云智算”),围绕AI算力提供端到端的智算中心全生命周期服务。

今年3月15日,公司宣布变更部分首发募集资金用途,减少对“谢岗智微智能科技项目”的子项目“智微智能研发中心建设项目”的投入1.01亿元,转而用于建设“新一代AI基础设施产业化项目(智微智能生产基地建设项目二期)”。

而不久前抛出的30亿元算力服务器采购计划,被视为公司战略布局的重要一步,“有助于提升公司在AI领域的核心竞争力”,还肩负着“推动公司整体业务向智能化、数字化方向转型升级”的重任。

注意到,此次颇显冒险色彩的大手笔采购背后,公司已初尝算力相关业务的“甜头”。

2024年,公司业绩转好,业绩预告显示,当期归母净利润同比增长220%-311%,盈利1.05亿元-1.35亿元。

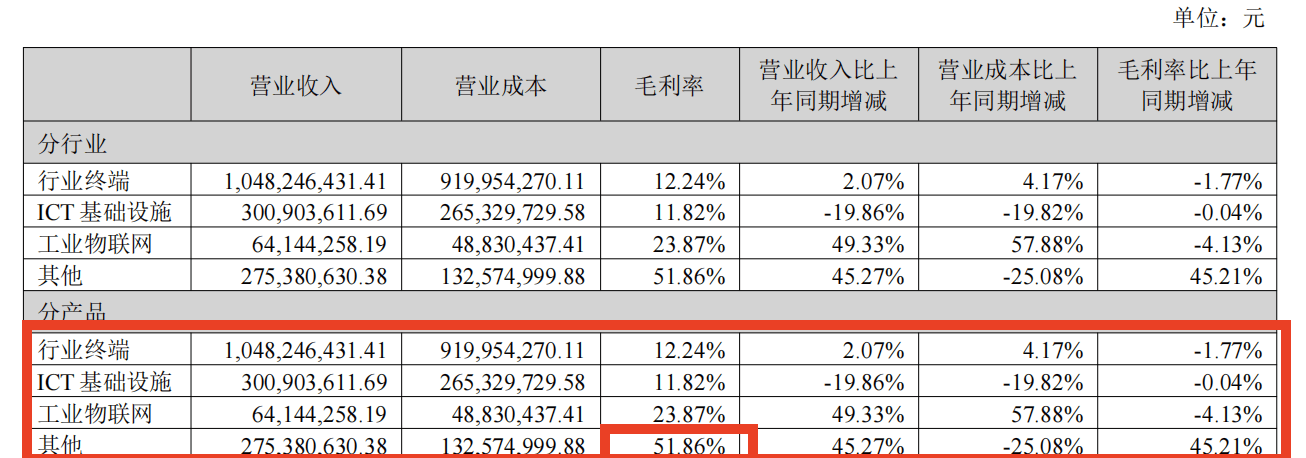

不过,纵观公司三大业务板块并无好转迹象,2024年上半年,公司三大业务毛利率全线下滑,其中,行业终端营收微增2%,ICT基础设施业务依然在营收和毛利率双双下滑中挣扎。

2024年半年报

但“其他”产品却异军突起,该分类在2023年毛利率仍为12%的情况下,2024年上半年该分类的毛利率陡增至51.86%,成为公司最赚钱的板块。

根据公司在互动易的回复可知,“其他”分类毛利率的提升主要是受到新设立的算力子公司腾云智算的影响。(本文首发于,作者|张孙明烁)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

宝马携超30款车型亮相上海车展 新世代驾趣概念车全球首发

2025-03-3114阅读

-

太极集团业绩崩盘,新董事长俞敏上任不足半年

2025-03-3114阅读

-

新董事长杨秀明年度业绩首秀,重庆银行“增量不增质”?

2025-03-3114阅读

-

新奥能源拟私有化,现有股东如何获利?

2025-03-3114阅读

-

联想集团2025/26财年誓师大会顺利举行

2025-03-3114阅读

-

谷歌计划将Gemini引入Chrome浏览器侧边栏

2025-03-3114阅读

-

科技巨头与航天企业因卫星频谱资源展开法律争夺战

2025-03-3114阅读

-

日料品类发展报告2025:品类持续回暖,细分赛道显现新潜力

2025-03-3114阅读

-

KTC 5K 双模果粉屏显示器 H27P3 发布,3599 元

2025-03-3114阅读

-

高通小至尊版芯片!REDMI首发骁龙8s Gen4

2025-03-3114阅读