文|思辨财经

股价一路猛进之时,小米突然以先旧后新配售的方式宣布进行425亿港元的融资,消息传出之后,无论舆论界抑或是资本市场都引起了强烈反应,小米股价也随机遭遇了较大的回撤。

尽管“先旧后新”这一配售方式,大股东(也就是雷军)并没有发生实质的减持行为,但舆论中仍然对此有多种质疑,其中最大争议点为:小米现金及现金等价物,流动资产的定期银行存款(短期定期)共计接近700亿元,长期定期存款还有580亿元的储备,且经营性现金流多年以流入为主,整体上看小米是不缺钱的,通常这种情况企业不仅不在资本市场融资,还要通过增发股息等手段向市场派钱。

也因此,资本市场中对小米上述行为多有微辞,认为上述行为是对投资者非常不友好的行为,引发一些投资者的共鸣,那么站在专业的财务分析角度,此次小米融资事件到底是利空还是利多呢?

本文核心观点:

其一,企业资本配置和股息政策与其发展周期密切相关,小米也好,微软也罢,都难逃周期性的宿命;

其二,再投资企业突破自然增长率,找到“第二曲线”的重要前提条件;

其三,当前小米汽车的成功给未来企业成长性注入条件,但产能成为主要制约条件;

其四,融资之后,小米管理层等于要背上新的增速kpi。

股息政策与企业周期密不可分

ROE(净资产收益率)是评价企业经营质量时最常用的一项指标(也是巴菲特最倚重的财务数据),在股份制公司制度下,企业所有权归全体股东所有,净资产收益率也就关乎股东的资产溢价这一核心问题。简单来说,如果企业的ROE长期低迷,甚至股东的资产溢价能力还跑不赢通胀,投资者资产在企业里是被贬值的,管理层就真的要考虑“下课”了。

因此从价值投资角度去看,评判小米此次融资行为利弊的标准应该是对未来ROE的影响。

由于ROE=净利润/净资产。此前小米也从未分派股息(利润直接转换为股东权益资产),加上此次融资行为同样会扩张权益资产规模,上述种种行为确实会推高小米的净资产规模,可能对ROE带来负面影响。

这也是市面中批评小米资本配置方式的主要立足点,看似非常有道理,但经常会忽略到:

1)除部分行业(如垄断和基础设施类企业),充分市场化的竞争格局使得企业要面临产业的兴衰更替,竞争的加剧等挑战,长期内很难维持原有利润水平,ROE也是不可能一直处于高位的,多数公司不可避免陷入自然衰老;

2)作为短期落袋为安的股东来说,如约收到股息是再好不过的,但企业家则希望能够搏一把,用提高利润留存,再融资的手段进行再投资,通过业务创新赢得“第二曲线”,以希望能克服自然衰老。

有时候励精图治的管理层和落袋为安的股东关系是非常拧巴的,矛盾点也就在此。

这时候就需要引入一个新指标,g=ROE*b。(其中g为企业内在增长率,b为利润留存),假如一个企业ROE为20%,说明股东净资产当年有20%的溢价,这是非常不错的成绩,这时候如果将利润都投入再生产,来年企业股东将会获得20%的额外增长。

接下来我们将公式进行变形,ROE=g/b。如果我们判断企业未来的g确实面临严峻挑战,很难再有转机,那么拱卫ROE最好的办法便是下调b,也就是提高股息率,把钱分给股东,减轻净资产的上涨压力。但如果我们认为企业未来会有一个很好的g,那么此时不妨提高b,备齐子弹进行再生产,以资金换光明的明天。

分析至此,相信明眼朋友已经明白了:优秀的管理层对未来的预期很多时候是通过股息政策来体现。

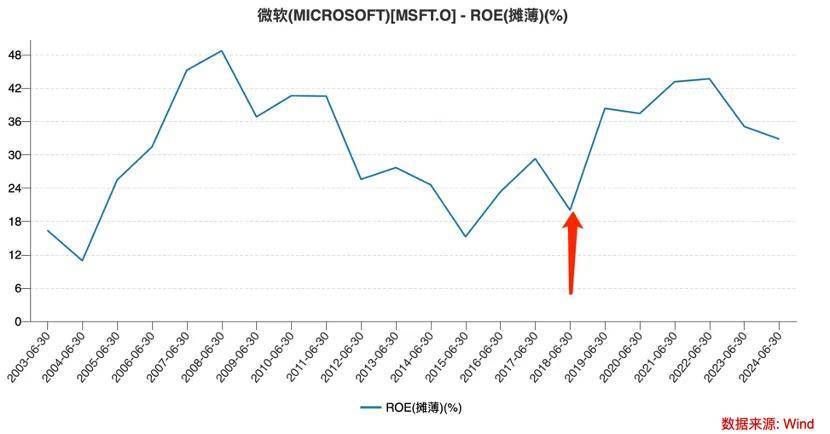

篇幅原因我们仅举微软为例子,这是一家业务非常牛,利润也非常丰厚的公司,创始人盘踞在全球首富位置多年,但公司直到2005年才进行第一笔分红(同时进行大笔回购),主要原因为:

1)作为彼时科技类企业的绝对寡头,创业多年之后微软也毫无例外得陷入了大公司都要面临的挑战:基石业务边际效应递减。2000年之后总营收增长多年在12%上下,2003财年净利润甚至出现了18%的降幅,微软的“g”萎靡不振;

2)以往微软从不发放股息,所有利润全部投入再生产,权益资产膨胀速度非常之快,考虑到利润放缓已经非常明显的事实,微软的ROE压力也可想而知,发股息,扩大回购调整资本结构,等于是疏通阻塞的堰塞湖,避免垮堤的风险。

直到2018年之后,新一代管理层的业务改革初见成效(抓住云计算发展契机),ROE开始触底反弹,也恰从此时开始,微软开始下调股息支付率,又开始进入新的产业扩张周期。此时的管理层开始有信心让资金留在公司产生更大收益,于是才有了现在微软在AI方面的故事等等。

靠谱的管理层会用股息政策来指引其对未来的看法,这在知名企业中不胜枚举,我们也不再赘述。我们需要明白的是:

1)股息策略与企业发展周期密切相关;

2)再投资是企业突破自然衰老的主要手段,所谓的“第二曲线”是以投资为代价的。

汽车产能制约需要新投资

我们继续说回小米。

假若没有汽车业务,今时的小米可能是一家ROE维持在10%上下,现金流确定,前景不好不坏的普通公司,向2005年的微软那样提高股息率,将赚的钱分给股东是最明智的选择。

但有了汽车业务一切就不同了,2024年小米汽车收入达到328亿元,占总营收比重接近10%,全年销量达到13.5万辆,根据官方信息,2025年销量目标乃是35万辆(增速超过1倍),当前汽车业务的成功给小米未来带来了全新想象力,上文中提及的g(内在增长率)也因为该业务有了上行的动力。

但在业务经营中,产能已经成为小米汽车的最主要限制性因素,换句话说,短期内如果要让“g”有更为明显的提振,就必须要通过再投资来实现(g=roe*b,此中的b是通过股权杠杆融资效应做到了“1”以上)。

小米汽车在再投资方面究竟有多大的需求呢?我们发现在销量,毛利率等方面,小米汽车与理想非常相似(2024年理想交付50万辆,毛利率为20%,小米2025年销量目标为35万辆,目前毛利率为18.5%),为支撑上述产能,理想的固定资产已经达到211亿元,每年资本开支也在60亿元以上)。

对比之下,小米集团的固定资产只有180亿元,汽车业务在2025年资本开支为40亿元,考虑造车业务开启之前小米固定资产已经在100亿元上下,也就是说短期内对标理想,小米汽车的固定资产投资还有100多亿元的缺口,且每年还要持续进行大几十亿元的投资。此外,加上新增研发,对上下游产业链的投资等行为,其资金的需求量是基本接近此次融资规模的。

站在股东立场,小米只有突破自身极限,打开产能的天花板,才能在未来交出一份合格的增长报告,潜在的企业ROE才有望能够迎来第二个高潮,目前对小米资本配置的对标不是2005年,而是2018年的微软。

2025年至今,小米股价上涨接近70%,相较于债券融资,此时小米股权融资成本相对低廉,是一笔值得的买卖。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

宝马携超30款车型亮相上海车展 新世代驾趣概念车全球首发

2025-03-3124阅读

-

太极集团业绩崩盘,新董事长俞敏上任不足半年

2025-03-3124阅读

-

新董事长杨秀明年度业绩首秀,重庆银行“增量不增质”?

2025-03-3124阅读

-

新奥能源拟私有化,现有股东如何获利?

2025-03-3124阅读

-

联想集团2025/26财年誓师大会顺利举行

2025-03-3124阅读

-

谷歌计划将Gemini引入Chrome浏览器侧边栏

2025-03-3124阅读

-

科技巨头与航天企业因卫星频谱资源展开法律争夺战

2025-03-3124阅读

-

日料品类发展报告2025:品类持续回暖,细分赛道显现新潜力

2025-03-3124阅读

-

KTC 5K 双模果粉屏显示器 H27P3 发布,3599 元

2025-03-3124阅读

-

高通小至尊版芯片!REDMI首发骁龙8s Gen4

2025-03-3124阅读