近日,跨境通(002640.SZ)发布2024年业绩报告,公司实现营收57.19亿元,同比下降13.56%;归母净亏损约4.79亿元,同比扩大48倍。在当前已披露年报的公司中,跨境通成为业绩最拉胯的公司之一。

发现,跨境通的营收规模持续下降,并且已连续2年亏损,公司自身的经营风险不小,诸多问题待解。

主营业务受挫

跨境通是注册在中国的跨境电商零售企业,主营业务包括跨境出口电商业务、跨境进口电商业务。公司致力于将中国优质产品通过电商渠道输出到海外市场,同时将海外的优质产品进口到中国市场,主要包括服装、家居、母婴等品类。

具体来看,2024年,跨境通的跨境进口电商业务实现营收53.26亿元,同比下降12.68%。这项业务收入主要来自优壹电商,去年收入下降主要是优壹电商业务模式发生调整,B2C业务由原来的经销模式转为代运营模式。

需要说明的是,跨境进口电商业务营收占比高达93.13%,是跨境通的主要收入来源,该业务营收规模的下降,将对公司整体业绩造成不利影响。

同期,跨境通的跨境出口电商业务实现营收3.57亿元,同比下降22.59%。该业务收入主要来自飒腾、百圆,去年收入下降主要是因为自营网站推广投入减少导致销售收入下降。其中,自营网站(含移动端)实现营收3573.91万元,同比下降77.60%,显示出公司在自有品牌推广方面的乏力。

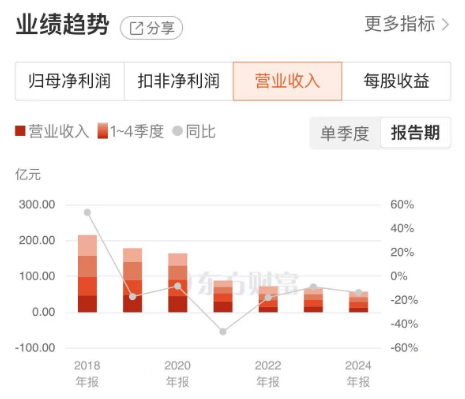

从数据可以看出,跨境通的主营业务收入都在下滑,直接导致其在过去一年,经营业绩出现巨大滑坡。根据公司披露,2024年跨境通实现营收57.19亿元,同比下降13.56%;归母净亏损4.79亿元,亏损同比扩大4842.16%,基本每股收益为-0.31元/股。

营收规模持续萎缩

发现,近年来跨境通的业绩表现低迷,营收规模持续萎缩,并且已经连续2年亏损。

从2018年至2024年,跨境通的营收规模一直在下降,由215.3亿元降至57.19亿元。期间,该公司的净利润数据表现也不稳定,2019年、2020年分别亏损27.08亿元、20.60亿元,2021年、2022年分别盈利6.74亿元,1795万元,此后的2023年和2024年又出现连续亏损的情况。

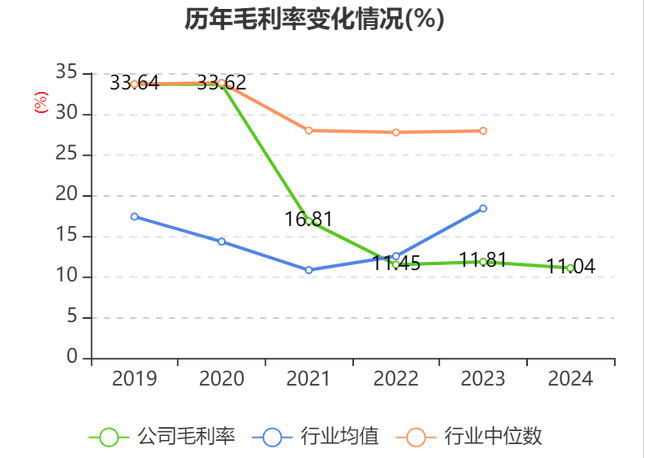

在毛利率方面,近年来跨境通的毛利率持续走低,并且已经低于行业均值,显示出公司的盈利能力持续走弱,在市场竞争中或逐渐落于下风。

查询年报数据可知,2019年开始,跨境通因为库存积压、商誉减值等原因陷入巨额亏损。2021年,公司收购的环球易购暴雷,导致旗下的Zaful被剥离,转入飒腾旗下,作为自有品牌独立运营,但Zaful也同时承接了巨额的债务包袱,被催债供应商围堵,自此,开始了连续三年的亏损。其核心业务自此陷入颓势,导致公司业绩持续疲软。

跨境通的经营质量也令人担忧。公司的客户与供应商集中度较高,前五大客户销售额占年度销售总额的85.61%,其中客户A占比达到56.27%。前五大供应商采购额占年度采购总额的97.43%,供应商A占比高达96.68%。这种高度集中的客户和供应商结构增加了公司的经营风险。

此外,跨境通涉及的法律风险也在上升。2025年3月披露的信息显示,跨境通及下属公司新增10项诉讼,涉及金额合计2.36亿元,占公司最近一期净资产的17.47%。这些诉讼包括债权人代位权纠纷、保证合同纠纷等,进一步加剧了公司的财务压力。

利剑高悬

值得注意的是,重整的不确定性也是悬在跨境通头上的“达摩克利斯之剑”。2023年5月,债权人尹杰以公司“不能清偿到期债务且明显缺乏清偿能力”为由,向太原中院申请对跨境通进行重整及预重整备案。但是,截至2025年3月的最新公告,法院仍未作出受理裁定,重整进程悬而未决。

这一不确定性不仅影响公司的正常经营,也导致其股票多次因重整预期而剧烈波动。例如2024年底,跨境通曾出现“7天收获6个涨停板”的行情。如果重整最终被受理,跨境通或能通过债务重组改善资产负债结构,但如果失败,公司则将面临破产及退市风险。

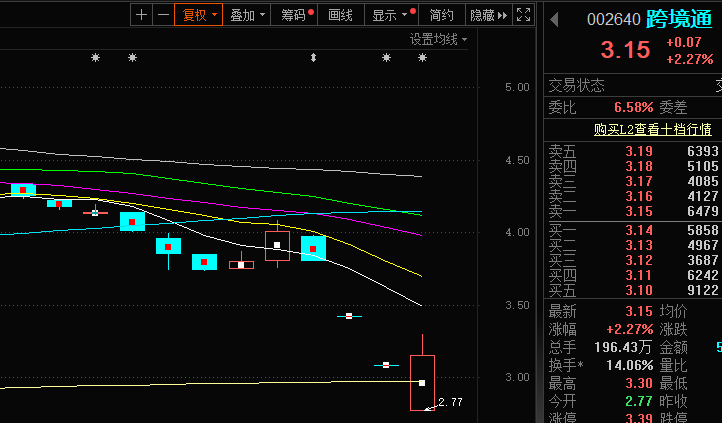

在2024年业绩报告发布后,跨境通连续2个交易日跌停。4月2日,跨境通开盘冲高后回落。截至发稿,跨境通涨超2%,报3.15元/股。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

东莞高新企业认定标准指南,获取企业企业补贴不再难

2025-04-0331阅读

-

我国物流市场规模持续扩大,今年以来已新增物流相关企业超7.1万家

2025-04-0331阅读

-

买空老铺黄金后,年轻人又盯上了黑帮金链

2025-04-0331阅读

-

【行业要闻】蒂森克虏伯、淡水河谷高管“惊叹”中国发展速度

2025-04-0331阅读

-

读懂IPO|交大铁发实控人王鹏翔身兼高校事业编,业绩高增下应收账款已超营收

2025-04-0331阅读

-

四千家银行大战消费贷?为啥银行都盯上了消费贷?

2025-04-0331阅读

-

从蓝月亮财报看消费突围战:不守存量护城河,敢造增量新大陆

2025-04-0331阅读

-

消费贷取代信用卡正在各银行上演|钛媒体金融

2025-04-0331阅读

-

京东政企业务“2025关AI员工全国行”正式启动 全链路赋能人力资源管理数智化转型

2025-04-0331阅读

-

果然财经|点亮消费活力!济宁蓼河光影盛宴激活城市烟火气

2025-04-0331阅读