毋庸置疑,在关税新政下,购买本国供应链商品在短期内可通过市场选择为国内产业提供缓冲空间。

然而,长期产业支持需依赖技术创新、强化供应链韧性,甚至还包括与政策协同,而非单一消费行为。

因为,消费者选择既是产业保护的结果,更希望是产业升级的起点。

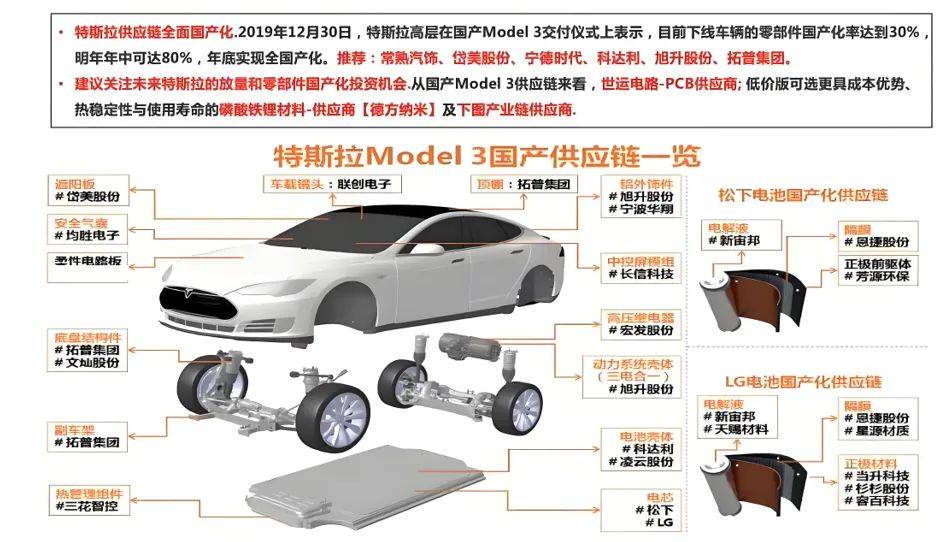

特斯拉上海超级工厂的零部件本土化采购比例高达95%。

高本土化采购比例不仅降低了成本,所以我们才买到了全球最“便宜”的特斯拉汽车,同时提高了生产效率和灵活性,进一步提升了特斯拉在全球市场的竞争力。

谈及关税影响,马斯克此前在社交平台发文称,特斯拉并非毫发无损。

事实上,比起特斯拉在海外市场受到的关税影响,我们更关心关税新政下,特斯拉中国供应链的生存与选择。

01

我们就从马斯克这句“特斯拉并非毫发无损”谈起。

按照中文对字面意思去理解“并非毫发无损”,即有影响,但至少短期内影响不会太大。

事实上,马斯克说这句话是诚实的。

首先看国内市场。

国内消费者购买零部件本土化采购比例达到95%的上海产特斯拉Model 3/Y受关税影响涨价的幅度和可能性都很小。

但Model X/S因为全进口原因,影响则非常大。

据特斯拉中国官网显示,从4月11日起,这两款车已经去除了购买按钮,目前最多只能购买库存现车。

好在,Model X/S在国内市场销量有限,2024年数据显示,二者中国市场全年销量不足2000辆。

所以,也可以忽略。

再看海外市场。

其实,特斯拉上海超级工厂每年出口量具体是多少?

特斯拉官方没有按部就班的对外界予以公布,但可以比较精准地得到一个测算结果。

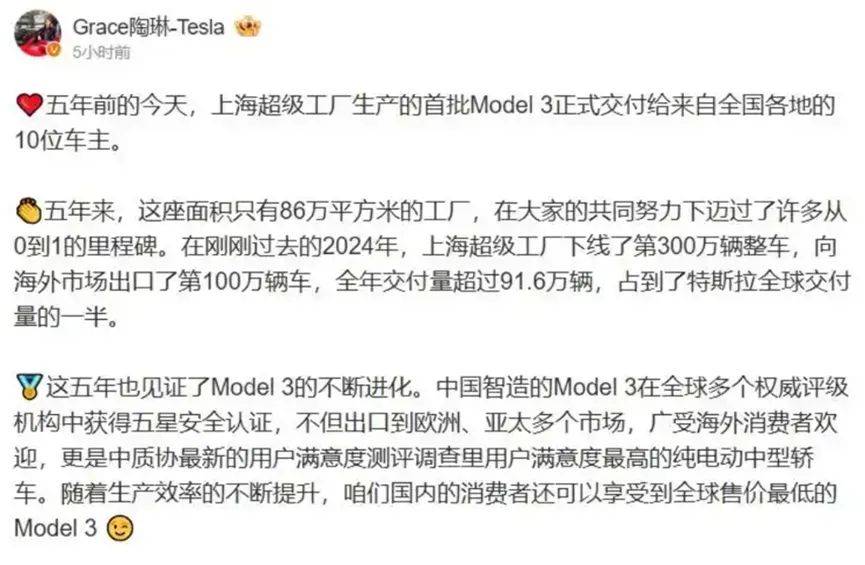

今年1月7日,特斯拉公司副总裁陶琳在微博发文称,5年前的今天,特斯拉上海超级工厂生产的首批过长Model 3正式交付。

在刚刚过去的2024年,上海超级工厂实现了第300万辆整车下线,向海外市场出口了第100万辆汽车。

事实上,早在2024年9月,特斯拉官方就发布了上海超级工厂累计出口量就突破100万辆的消息。

通过这段文字,至少可以得出,特斯拉平均每年向海外市场出口了20万辆新车结论。

鉴于前三年受到产能爬坡、芯片短缺等诸多因素影响,所以,2023-2024年两年时间,上海特斯拉工厂的年均出口量都应该超过30万辆。

然而,不管20万辆也好,30万辆也罢,上海特斯拉工厂的产品主要销往欧洲、亚太和澳新市场。反而美国不是主销地。

所以,短期内关税新政对特斯拉出口的影响还只是处于“皮外伤”的层面,但未来是不是要伤及脏腑,就很不好说了。

基于上述种种,我们固然得出了马斯克“诚实”的结论。

然而,对特斯拉影响不大,并不意味着对中国特斯拉供应链影响也不大。

目前,特斯拉全球布局了4座整车工厂,分别为美国加州弗里蒙特工厂、得州奥斯汀超级工厂、德国柏林超级工厂,以及上海特斯拉超级工厂。

为特斯拉这4座全球工厂提供供应链服务的商家主要来自中国、日本、北美,以及墨西哥。

我们只谈中国供应链对应特斯拉海外工厂的情况。

目前上海超级工厂的60余家一级供应商已经进入特斯拉全球供应链体系。

比如,柏林超级工厂的Model Y生产线依赖上海工厂供应的电池模组;对于美国两家工厂,部分中国供应商已经通过全球体系间接服务于此。

对于在建的墨西哥工厂,其实,从2023年起,就有消息传出,一旦特斯拉墨西哥工厂建成,有可能将会替代上海超级工厂的地位。

直白讲,就是将上海超级的部分产线转移至墨西哥工厂。

但是,特斯拉同样有一个跟随计划,那就是将中国供应商引入墨西哥工厂,直接复制上海工厂的成熟供应链模式,以快速提升新工厂产能并降低成本。

总之,中国供应链已经成为特斯拉海外工厂快速扩张和技术落地的核心支撑,形成“中国制造服务全球”的产业协同格局。

然而,当中国供应链与特斯拉搭建起了深度捆绑的格局时,就已经不可避免的伴生出一个隐藏问题,彼此间黏合得越紧,撕裂时就越疼。

如果地缘危机让特斯拉不能维持正常生产时,特斯拉也不得不一边被迫减产,一边利用中国之外的其它供应商形成全面替代。

比如,韩国LG化学,日本松下电子、日本住友化学、美国博格华纳、意法半导体、美国艾默生等。

所以,特斯拉中国供应链其实只有两个选择,一是与特斯拉尽量不分开,二是分开了我们也可以活得好好的。

02

我们先从“简单”的事,关于“尽量不分开”谈起。

既然撕裂是关税新政引起,那就针尖对麦芒,建立起“关税防火墙”体系。

南美制造枢纽建设是其重要一环。

轮毂供应商立中集团已经在墨西哥蒙特雷建成年产50万套的底盘件工厂,利用美墨加协定实现“零关税”出口。

该模式可使铝合金轮毂成本降低18%,物流时效提升40%。

无独有偶。

宁德时代在巴西建设的20GWH工厂即将投产,专供特斯拉南美版Model Y,可规避34%的对美关税。该项目使电池包本地化率提升至65%,物流成本下降28%。

另外,技术性拆解关税壁垒,也不失为一个重要办法。

比如深圳道通科技将激光雷达模块拆分为光学部件和控制系统分箱运输,使整体关税负担下降至少9个百分点。

诚然,现存的方法可以解决一时的部分问题。

然而,现在我们谈关税新政,谁又会保证未来不会有“关税新新新……政”的出现呢?

所以,技术突围和建立自主可控的产业生态,才是更长远的办法。

即,我们的供应链我们自己把握主动权。

技术突围层面。

固态电池量产必须加速。

目前信息显示,第一快的是清陶能源,其固态电池计划在2026年实现装车。

该技术不仅可使能量密度高达420Wh/kg,更重要的是还能使电池包重量减少40%,间接抵消15%的物流关税成本。

芯片自主化破局初见成效。

地平线征程6芯片已通过特斯拉系统兼容性测试,在BEV感知模型运行效率上较英伟达Orin提升30%,国产化替代使每年节省4000元。

智能制造降低成本。

最具代表性的是拓普集团,其引入AI视觉质检系统,将电机壳体检耗时从120秒压缩至8秒,缺陷识别准确率提升至99.97%,年节省质量成本2.4亿元。

重塑产业生态层面。

输出产品不如输出标准。由宁德时代主导制定的《电动汽车电池系统全球技术规范》已获得26国认可,推动中国标准在特斯拉全球供应链的渗透率从38%提升至65%。

单项芯片制造不如芯片制造产业闭环建设。上海临港建设的12英寸车规级芯片产线,规划产能5万片/月,可满足长三角地区80%的车载计算芯片需求,使供应链相应速度提升50%。

各自为政不如产业协同创新联盟。

目前,由12家特斯拉供应商发起的“长三角电动汽车协同创新中心”,在轻量化、热管理等领域实现了23项技术突破,研发周期缩短40%。

不难发现,“他强任他强,清风拂山岗;他横任他横,明月照大江”还真是一剂强心针。

如果做到了,落地了,特斯拉大概率离不开我们。

就算离开了,我们也完全可以处于“你若盛开,蝴蝶自来”的自信状态。

届时,包括欧洲、澳新、南美,甚至日韩等国家和地区的跨国汽车制造企业,有什么理由拒绝成熟、稳定、高效、高质,关键价格还非常合理的中国新能源产业体系呢?

那么,即便处在现在这个关键时刻,我们依然有信心认为,美国关税新政对现阶段中国新能源的产业链而言,就是一块磨刀石而已。

未来三年将是关键窗口期,那些在关税成本转化率、技术自主程度、市场多元化、技术标准话语权等多个维度同步提升的企业,将主导新一代供应链格局。

这场压力终将证明,真正的产业竞争,永远诞生于对危机的创造新转化中。我们可以的!

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

小米YU7首发火爆:3分钟预订超20万,雷军亲自上阵测试力证品质

2025-06-2814阅读

-

松石绿iCAR V23亮相,哑光车漆能否俘获夏日年轻人?

2025-06-2814阅读

-

新央企首款新车,长安凯程V919全球上市,颠覆燃油轻客市场

2025-06-2814阅读

-

小米YU7上市首日,门店看车、试驾需排队

2025-06-2814阅读

-

小米YU7火爆上市:门店试驾爆满,二手平台现加价转单热潮

2025-06-2814阅读

-

明日数智轻客——长安凯程V919正式上市,用实力重新定义轻客标杆

2025-06-2814阅读

-

2025款欧拉好猫家族焕新上市,智能升级,续航无忧,重塑纯电小型车标杆

2025-06-2814阅读

-

小米YU7上市掀订购潮:销售一天带30组试驾,黄牛加价2万转让现车

2025-06-2814阅读

-

长安凯程V919全球首发:重塑轻客市场新标杆

2025-06-2814阅读

-

问界M9闪耀2025夏季达沃斯:中国汽车工业新豪华力量的国际亮相

2025-06-2814阅读