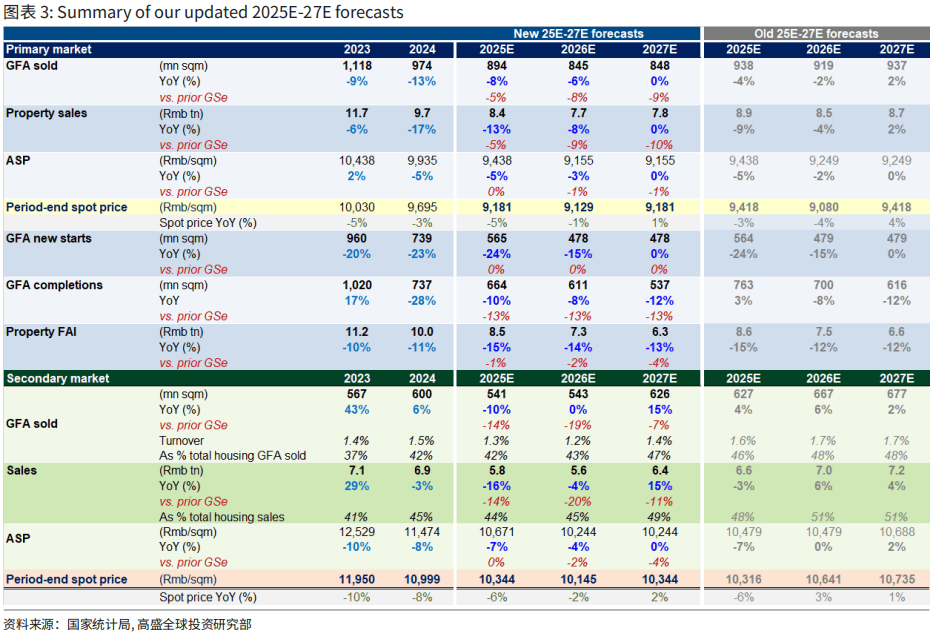

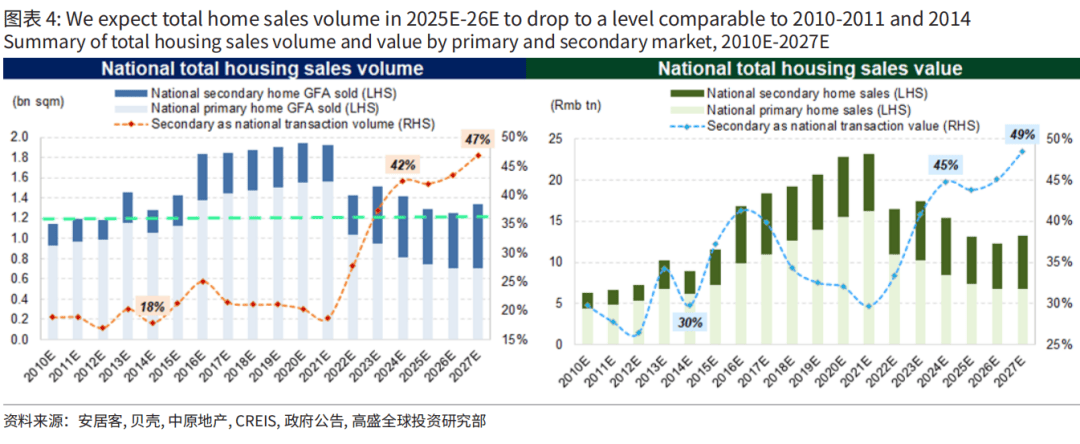

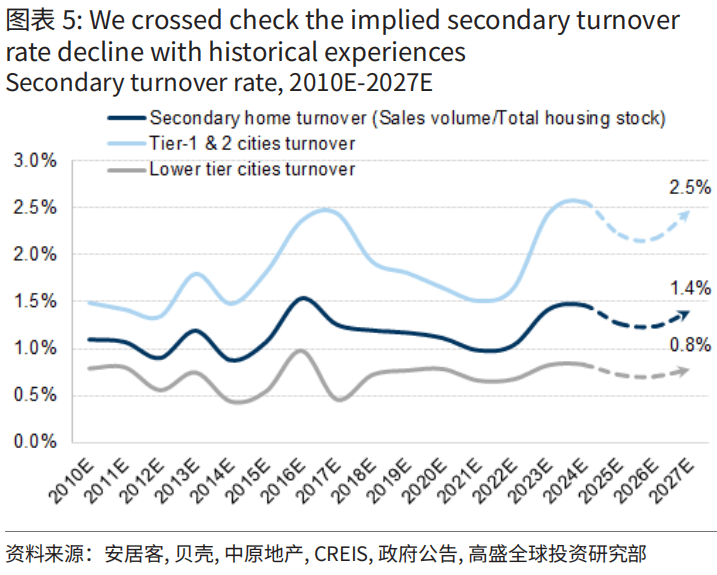

报告核心观点:中美关税升级虽对中国经济和房地产市场带来短期冲击,但不会改变长期趋势。预计一二线城市房价企稳时间将推迟6-12个月,二手房销量和价格会有所下调,不过新房市场相对更具韧性。高盛预计2025—2026年全国房地产总销售面积将分别同比下降8%和6%。其中,新房平均售价预计两年分别下调5%和3%,二手房成交面积合计下降13%,均价降幅分别为7%和4%,直至2027年市场有望止跌企稳。(关于二手房的分析可延伸阅读这篇报告:中国房地产下调预测:波折而非逆转)

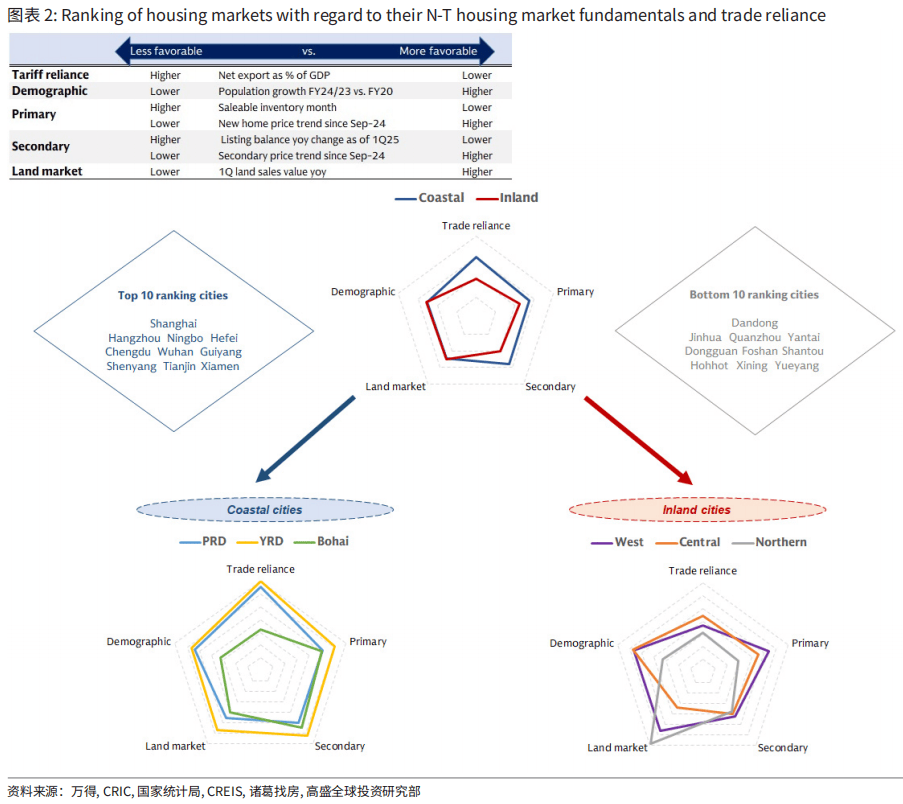

在中美关税升级的 “黑天鹅” 突袭下,中国楼市迎来了一场前所未有的 “压力测试”。高盛最新报告犀利指出,这场贸易战直接成为楼市预测下调的导火索,出口依赖型城市首当其冲,楼市销量暴跌。但高盛也给出了不一样的视角,认为这只是政策与市场博弈中的阶段性震荡,中国经济的底盘仍在,且政策工具箱尚未见底。图表 1 显示了不同城市房地产市场的库存周期与房价走势,清晰呈现出一线城市的韧性与其他城市的压力。

市场分化:一线城市的 “避风港” 优势与沿海弱市的隐忧

市场分化已成定局。高盛数据显示,北上广深等一线及长三角重点城市,凭借产业韧性(新能源、半导体等)和人口持续流入,库存周期仅 18 个月,房价企稳迹象明显。反观出口导向的沿海三四线城市(如东莞、昆山),库存积压高达 28 个月,房价持续阴跌。图表 2 展示了不同城市房价的同比变化,突出了核心城市与其他城市的巨大差距。一个关键趋势是:国企与地方融资平台正取代民营房企,主导一线核心地块开发,这意味着政策资源正加速向 “安全区” 倾斜。

二手房市场:量价双杀背后的结构性机会

报告预警,二手房市场将进入 “量价双杀” 阶段:卖家挂牌激增 10%,但买家观望情绪浓厚,价差扩大导致交易萎缩。不过,一线城市核心区出现微妙变化 —— 第四代新房(空间效率升级、智能化配套)与周边二手房形成 “产品代际差”,两类市场逐渐脱钩。图表 3 呈现了新房与二手房价格的对比,显示出高端新房市场的相对稳定。高盛发现,这类新房项目土地溢价率反而逆势走高,暗示改善型需求正在托底高端市场。

政策底牌:国企进场与土地供给侧改革的双重稳定

高盛揭开一个关键趋势:2023 年以来,70% 的新开工项目由国企和地方平台主导。这些 “有效供给” 不仅稳定了土地市场,更通过低容积率、高品质定位重塑价格体系。与此同时,36% 的滞销库存(2015 年前项目)将被逐步出清。图表 4 揭示了不同性质开发商在土地市场中的份额变化,凸显了国企的主导地位。这背后是政策层的深层逻辑 —— 用国有资本稳住基本盘,用供给侧优化淘汰落后产能。

投资逻辑重塑:紧抱 “安全名单”,远离风险区域

高盛明确给出 “生存指南”:重点布局其买入评级的央企开发商(华润置地、中国海外等)。这些企业 80% 的土储集中于十大核心城市,且毛利率逆势提升 7 个百分点。反观民营房企,2025 - 2027 年销售额预计再跌 30%。图表 5 对比了央企与民营房企的土储分布与销售预期,为投资者提供了清晰的方向。残酷的现实是:未来 3 年,中国楼市将加速进入 “国企主导 + 核心城市” 的双重安全区时代。

风险预警:政策执行与全球衰退的变量冲击

报告不忘敲响警钟:若贸易摩擦升级引发全球衰退,或 “保交楼” 政策后继乏力,二线城市企稳时间可能再推迟 6 - 12 个月。图表 6 展示了不同城市楼盪企稳时间的预测,突出了风险的不确定性。更值得警惕的是,当前开发商库存减值仅计提 8%,若流动性危机蔓延,资产减值 “深水炸弹” 或被引爆。但高盛仍留有一线乐观:若结构性改革提速(如 REITs 扩容、保障房加码),长期反而利好行业出清。

震荡不是终点,而是新周期的起点。当市场为 “销量退回 2014 年水平” 而恐慌时,高盛看到的却是另一幅图景:一线城市房价筑底、国企托市机制成型、产品升级拉开差距。这场震荡本质上是 “政策市” 与 “市场底” 的碰撞,而碰撞的火花中,中国楼市正在重构价值坐标系。对于投资者而言,与其纠结短期波动,不如紧盯两大信号:核心城市土拍回暖、国企拿地占比突破 70%。那时,新一轮周期或已悄然启动。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

新车降价潮绞杀,二手车告别躺赚时代

2025-09-163638阅读

-

广州烂尾楼,正在疯狂复活

2025-07-163638阅读

-

带父母去四川5天怎么玩,成都当地旅行社五日游报价多少

2025-07-163638阅读

-

降价22亿!深圳宝中黄金宅地再上架

2025-07-163638阅读

-

悉尼空地$200万挂牌!一直当停车位用,吸引大批潜在买家

2025-07-163638阅读

-

澳洲最贵租房大盘点!租金高达$2.5万/周,租一年比买房还贵

2025-07-163638阅读

-

20年!沈阳曾经的王者板块又杀回来啦!

2025-07-163638阅读

-

为何有钱人偷偷收购“老旧小区顶楼”?知情人说出实情,原来如此

2025-07-163638阅读

-

6月房价指数深度解读:全国市场止跌艰难,上海豪宅为何一枝独秀?

2025-07-163638阅读

-

云城新增百米地标,地铁湖景盘上新!杭州本地房企承包!房价直指4万+/㎡?

2025-07-163638阅读