2025年5月14日,中国电动汽车百人会与里斯战略咨询联合发布《新物种 新理念 新趋势——新能源汽车消费洞察与预测》报告,此报告基于里斯咨询的消费者心智调研模型,捕捉年轻一代消费群体偏好和核心价值主张。

这个报告的发布不仅揭示了新能源汽车市场的裂变逻辑,更预言了一场由Z世代主导的全球产业洗牌——中国车企若想突围,必须打破“内卷”,成为规则制定者。

数据背后:一场“技术普惠”与“心智收割”的双重革命

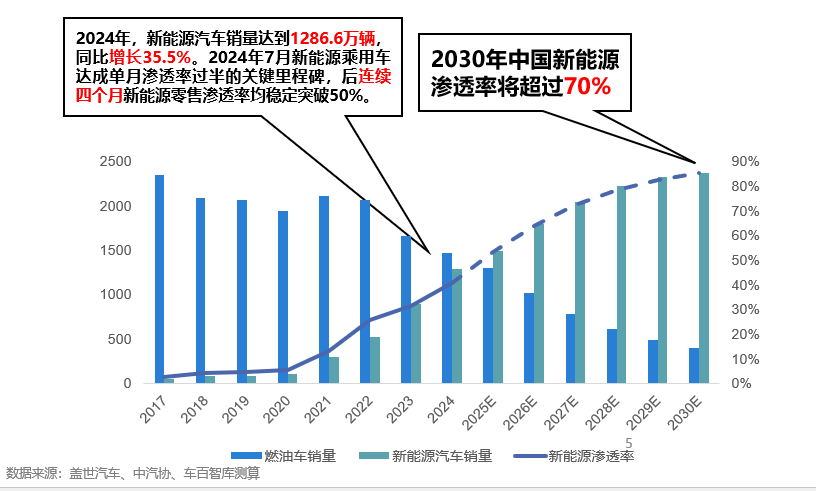

报告显示,2024年中国新能源汽车销量达1320万辆,同比增长30%,渗透率突破50%;预计2025年销量将达1650万辆,渗透率升至55%,2030年进一步超过70%。然而,市场高增长背后是激烈的淘汰赛:2023年,33家月销量2000-10000辆的腰部品牌中,仅5家跻身“月销万辆俱乐部”,12家跌幅超70%,行业集中度持续提升。

中国电动汽车百人会副秘书长师建华直言:“下沉市场已成新战场,行业进入“技术普惠”阶段。”三线及以下城市销量增速达61%,10万-15万元车型占比超31%,价格战正转向技术平权。与此同时,智能化成为硬通货,2024年L2级辅助驾驶渗透率超50%,30%消费者愿为高阶智驾支付万元以上。AI智能座舱(标配中控大屏、语音交互、车联网、OTA)渗透率达70%,智能底盘技术加速普及。

Z世代:理性与个性的双重消费逻辑

2.5亿Z世代,5.97万亿消费规模,如今这群“既追星又理性”的年轻人正在颠覆传统车企的傲慢。报告指出,他们的购车行为呈现鲜明特征:

第一,“专家品牌”主导心智: 95%的Z世代购车者直接Pass合资品牌,42%选择专注新能源的“专家品牌”(如问界、小米、蔚小理),24%青睐传统车企孵化的独立子品牌(如极氪、深蓝)。

第二,需求随生命周期迁移:单身时追求“悦己”,锁定了小米SU7这类高颜值轿跑,平均年龄31岁;成家后转向“实用”,对空间与场景功能提出苛刻需求。

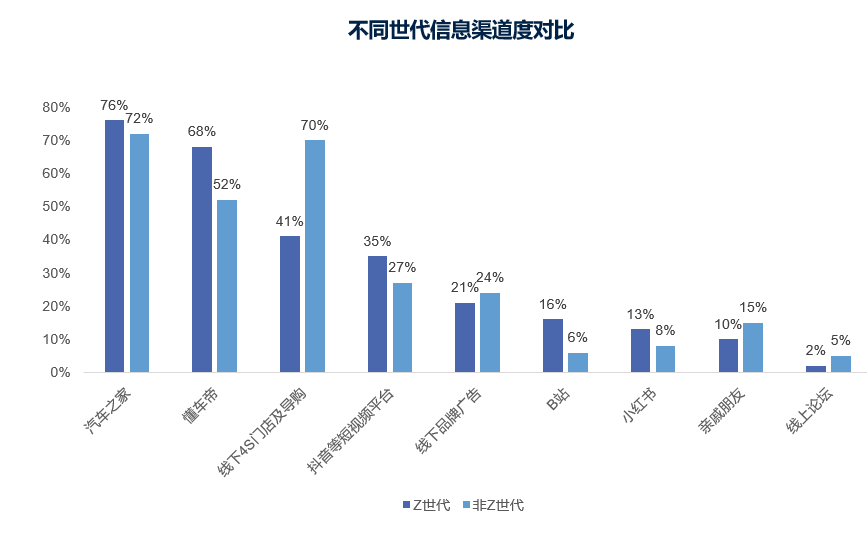

第三,线上化颠覆传统渠道:Z世代依赖深度信息检索,推动车企创新营销模式,AR试驾、直播卖车成为主流。

三大战场:心智、市场与技术的全球竞速

里斯咨询中国区合伙人何松松分析了车企打赢新能源下半场的三大核心战场,心智之争、市场之争、技术之争。

1.心智之争:从品类创新到全球品牌势能

报告提出,车企需通过品类创新抢占心智空白。理想汽车凭“增程式六座SUV”开辟家用市场,特斯拉以OTA定义智能汽车,比亚迪仰望以“原地掉头”技术树立高端标签。何松松指出:“未来竞争属于能定义新品类的企业,而非跟随者。”

2.市场之争——北方、下沉与海外,一个不能少

北方市场受制于低温,插混与增程仍是主力;三线及以下城市渗透率不足30%,但增速是一二线城市的1.6倍。然而,真正的决战在海外。出海不是贸易,而是战略。报告呼吁,车企需聚焦高潜力市场,依托中国在三电、智驾领域2-3代的技术代差,成为“新能源时代的合资主导者”。

3. 技术之争:从“三大件”到“新三大件”

燃油车时代的发动机、变速箱、底盘被芯片、算法、数据取代。师建华预测:“完全自动驾驶的时代,用车场景将会重构,可能你也不需要方向盘,你上车可能在开会,你上车甚至在做别的其他的一些多场景的应用,所以它一定会诞生新物种。”

而当下,技术领先绝非堆料,而是回归本质——极致的乘坐与驾驶体验。特斯拉Cybertruck以“实用性与性能平衡”打开越野市场,小鹏飞行汽车也在国内率先推进商业化飞行汽车,探索空陆多场景切换。

写在最后:

中国新能源汽车的竞争,早已超越产品与技术的维度,升维至认知与规则的战争。车企需以品类思维重构竞争逻辑,通过技术平权、场景细分与品牌势能提升,在消费者心智中建立不可替代的差异化标签。

新能源汽车不仅是技术革命,更是认知革命。赢家将是那些既懂需求裂变,又能重塑品类价值的企业。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

卡涞科技发布Coleitec SafePack:共塑复材价值链,牢筑动力电池安全新标杆

2025-05-177阅读

-

超聚变2025上海充换电展大放异彩,智慧能源方案引领行业创新

2025-05-167阅读

-

雷军承诺:小米电动车将超越行业安全标准,自研手机芯片月底亮相

2025-05-167阅读

-

豪鹏科技CIBF 2025大放异彩:AI+电池技术,引领新能源创新潮流

2025-05-167阅读

-

“开不坏的大马力E混动”,福特锐界L直播揭密10万公里车主真实用车成本

2025-05-167阅读

-

全市新能源项目推进视频会召开

2025-05-167阅读

-

禾赛科技或赴港上市,激光雷达龙头再启新篇章?

2025-05-167阅读

-

2025 SMM全球电池技术大会定档8月!铅酸蓄电池、钠电、锂电……电池界聚焦!

2025-05-167阅读

-

北京面向无车家庭再增2万个新能源指标:总量达6万

2025-05-167阅读

-

搜狐汽车全球快讯|曹操出行向香港交易所递交更新版招股说明书 上市进程正在加快

2025-05-167阅读