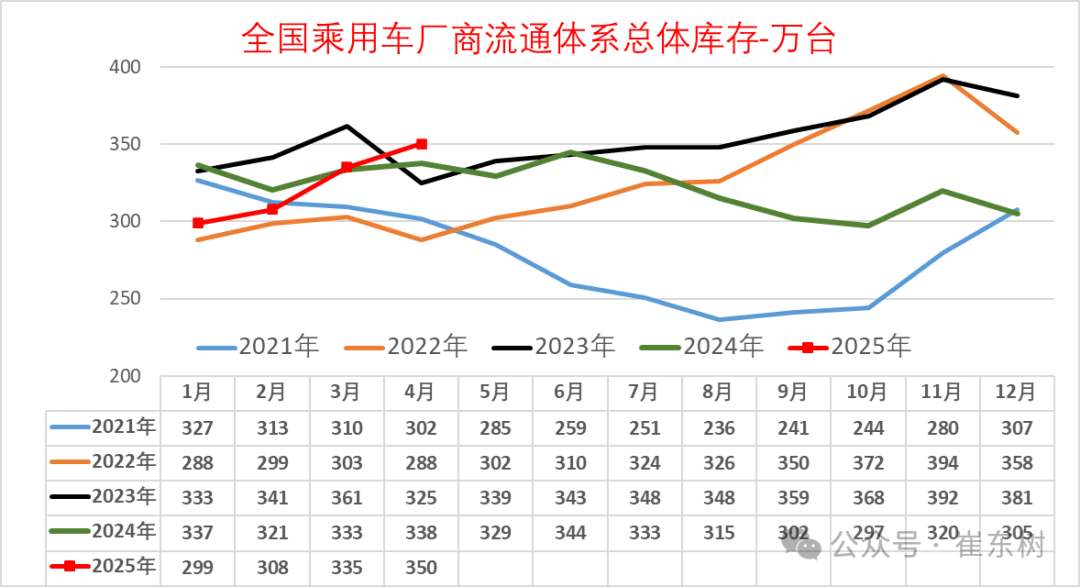

汽车库存的持续增大,或将引发车市新一轮“蝴蝶效应”。近日,乘联分会秘书长崔东树发文称,2025年4月末全国乘用车行业库存达350辆,同环比双双增长,今年4月的库存量已达到历年4月末的高点。随着5-7月市场销售将逐步转入传统淡季,崔东树估测,现有库存可支撑未来57天的销售天数。

根据此前乘联分会公布的数据显示,4月中国汽车经销商库存预警指数已增长至59.8%,超荣枯线近10个百分点,近六成经销商表示4月销量出现了下滑。

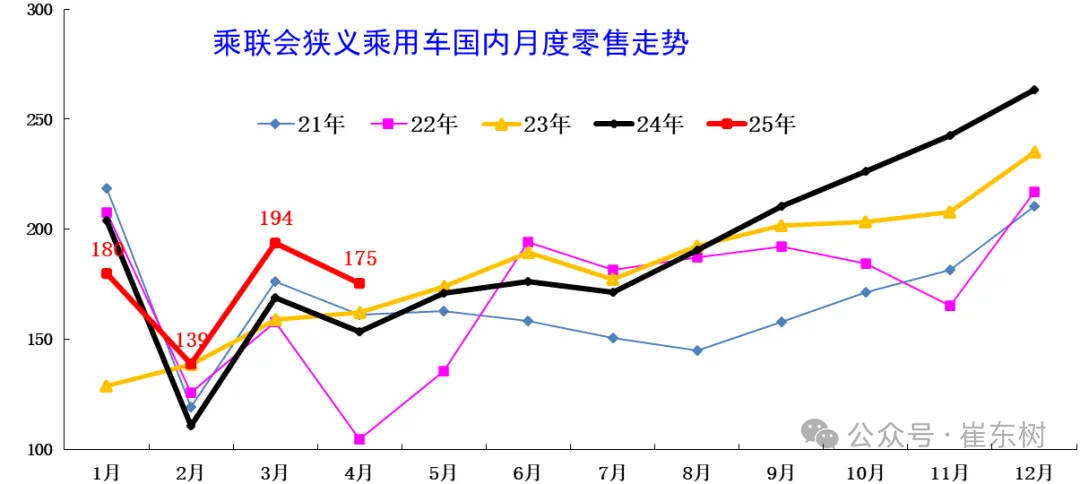

值得注意,虽然在2025上海车展密集发布的新车、营销活动以及部分车企提前开启五一促销的政策刺激下,今年4月国内车市零售销量来到了历史同期的高位,同比增速也是近10年正常年份同期的最高增速,但今年1-4月份的库存也呈现出了增长态势,而过去5年的1-4月份,车市库存呈下降趋势。

产量大于销量,厂商普遍较为乐观

细究4月库存压力越来越大的背后,与多方面的原因有关。今年以来,在新一轮以旧换新政策的刺激下,再加上春节后车市技术战爆发,产业成本进一步下降,汽车厂商普遍对今年车市的增长较为乐观,渠道库存批发也较为积极。

据统计,今年大部分车企设立的年目标都有不同幅度的增长,其中一汽集团将挑战345万辆目标,增长率约为7.8%。长安汽车集团以及东风都将挑战300万辆目标。广汽集团将增长率15%的目标,估算约为230万辆。

吉利汽车将挑战271万辆目标,增长率为25%,奇瑞将继续挑战增长超行业10-20个百分点的目标。比亚迪作为国内新能源以及全球新能源市场的销量冠军,此前有消息称,比亚迪2025年目标将突破500万辆。

在清一色的“增长”目标驱动下,今年以来,大部分车企的生产均较为积极,国内市场也呈现出了生产始终强于销量的走势。

4月份国内乘用车产量达223万辆,同比增长11.2%。批发销量达219万辆,也创下了当月历史新高。1-4月乘用车产量同比增长13.7%至854.4万辆。1-4月份乘用车厂商批发销量846.8万辆,同比增长11%,零售累计销量为687.2万辆,显著低于生产和批发。

值得注意的是,由于燃油车市场份额进一步萎缩,4月份包括豪华品牌、合资品牌的生产均呈现出同环比下滑的趋势,而得益于新能源板块的持续增长,自主品牌的产量同比增长了23%,是生产增长和批发销量增长的主力军。

除了厂商积极生产和批发,加深了市场库存之外,今年一季度,为了完成季度销量任务,部分经销商冲量,致使部分客户被提前消化,以及今年上海车展多数新车只是亮相还未上市,这也导致部分订单转化延后,市场消费者持币观望等原因,也在一定程度上加深了4月库存。

或引发车市新一轮“蝴蝶效应”

在五一小长假的推动下,虽然今年5月初,不少车企都迎来了显著的增长,但接下来的市场竞争仍然不容乐观。随着全国气候温度不断升高,6、7月份不仅是国内车市传统意义上的淡季,市场需求减弱,而且6月份还是上半年的收官月。在上半年的销量任务刺激下,较大的库存,无疑也将进一步加剧经销商的经营压力。

尤其是对于传统汽车经销商而言,虽然受市场需求的减少,目前以燃油车为销量主力的合资品牌以及传统豪华品牌的生产有所下降,但4月份,包括豪华及进口、合资、自主品牌的库存预警指数均在环比上升,较大的库存压力或将进一步加速经销商的优胜劣汰。

2024年,全国就有超过4400家汽车4S店退网,其中合资品牌4S店网络规模减少13.5%,豪华品牌同比减少1.4%。而新能源汽车方面,新能源独立渠道网络数量同比增长了12.4%。

此前有媒体报道,为了降低成本,缓解因门店数量过多导致部分经销商陷入低价竞争的现象,奔驰计划调整国内经销商规划,削减百家以上经销商,其中大部分都会在今年内完成。

激烈的渠道竞争,无疑也将影响到终端市场的竞争。在库存压力影响下,为了提高竞争力,刺激传统淡季阶段的销量增长,经销商之间的竞争很有可能在传统淡季开启降价清库。要知道,近两年来,国内车市在6月、7月份都曾掀起过一轮规模较大的市场价格战。

今年以来,国内市场的价格战形式有所变化。通过一口价、3年或5年零利息、新车增配不增价、车主权益调整等“变相降价”的形式,直接降价已经不再是市场价格战的主旋律。据统计,今年4月份,国内市场仅14款车型降价。作为对比,2023年4月份车市有19款车型降价,2024年4月车市降价车型足足达到了41款。

值得提醒的是,虽然降价潮已经有所降温,但为了刺激销量的增长,不排除接下来,市场有重掀价格战的可能。因此,汽车库存的持续增大,引发“蝴蝶效应”,很有可能涉及到渠道管理、以及价格体系的再次变化。

刺激内需,是车市走出内卷的关键

长远来看,伴随着库存压力进一步加剧市场的激烈竞争,无论是对于汽车厂商还是对于经销商而言,除了发力海外,刺激外需增长之外,刺激内需的增长,显然是去库存,实现产销双增长的关键所在。

当下,以旧换新政策已经推动了增换购群体的增长。根据乘联分会数据显示,在以旧换新政策的推动下,截至今年4月24日,全国汽车以旧换新达270.5万辆,其中从3月24日到4月24日就增加了120万份“以旧换新”申请量。在4月份的私人购车用户比例中,增换购用户占据近70%,而私人首购用户则下降至31%左右。

从这一比例不难发现,首购群体的消费潜力也尤其值得挖掘。要知道的是,截至2024年底,我国乘用车千人保有量约200辆,这一数据远远低于大部分汽车发达国家,这也意味着我国乘用车仍然还有着较大的增长空间,尤其是二三线市场的首购群体,消费潜力较大。

因此,在接下来的传统淡季,企业除了要保持敏锐、灵活的市场竞争策略,关注并刺激首购群体以及刚需群体的需求,也有望打破低效内卷,在淡季实现产销双增长。

当然,除了车企之外。近两年来,国内市场对于首购群体的扶持政策呼声较高。另外,为了刺激燃油车潜在客户群体的增长,业界也有声音呼吁“油电同权”。在这一系列呼声的推动下,市场能否出台相关政策,显然也至关重要。

红点观察:

在新能源和智能化的转型浪潮推动下,近两个月来,国内新能源市场渗透率已经重新回归到50%以上,燃油车经历了春节前后的高峰期后,市场份额也回落至50%以下。

经过多年的发展,当前燃油车产能至少有3000万辆,而新能源的高速增长仅仅只消化了燃油车10%的产能。伴随着市场竞争加速,车市库存压力在加剧经销商优胜劣汰的同时,无疑也将倒逼燃油车厂商产能的优化和升级。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

2025款东风奕派eπ007上市,11.59万起提供纯电、增程双动力

2025-05-2224阅读

-

AI技术重新定义新车上市发布会,看央企如何玩出新花样

2025-05-2224阅读

-

15万内中大型新能源轿车新选择!2025款东风eπ007上市性价比爆棚

2025-05-2224阅读

-

eπ007双动力上市,科技实用主义如何引领新能源市场新风尚?

2025-05-2224阅读

-

东风eπ007 2025款上市,11.99万起售!多款动力,配置全面升级

2025-05-2224阅读

-

继雷军后,蔚来李斌“高速爆胎测试”为“双6”新车造势!

2025-05-2224阅读

-

东风奕派eπ007焕新上市,智能升级售价11.59万起,能否再掀热潮?

2025-05-2224阅读

-

2025款东风eπ007上市,15万内中大型新能源轿车新选择!

2025-05-2224阅读

-

售价11.59万元起 好玩好开的潮流座驾 2025款东风奕派eπ007上市

2025-05-2224阅读

-

尊界S800官宣上市发布时间,5月30日时代旗舰全球首发!

2025-05-2224阅读