文 | 赶碳号科技

BC概念第一股,或许并不是爱旭股份或者隆基绿能,而是BC卖铲人——帝尔激光。

光伏已经跌成狗。如果你仍然不死心,要问一些机构,光伏板块还有哪些投资机会,他们则会正告你:“如果你看好BC,那就去买帝尔激光;如果你看好隆基,不如去买帝尔激光。”

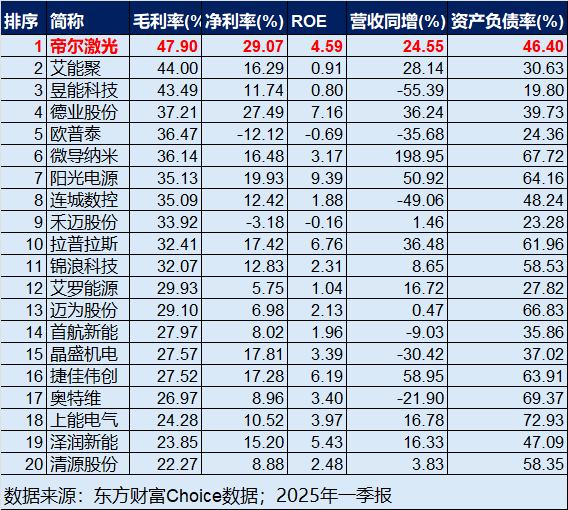

光伏主材辅材都血亏,但设备、逆变器企业日子还过得去,至少目前如此,30%以上的毛利率是常态。帝尔激光的毛利率更高,2024年干到了46.87%,今年1季度更是达到47.9%。赶碳号用东财Choice拉了一下,在所有光伏企业中,帝尔激光的毛利率、净利率是最高的!

但是,如果我们看一下营收和利润增速,则不会有太大惊喜:2024年帝尔激光营收20.14亿元,同增25.20%;净利5.28亿元,同增14.40%;2025年一季度,公司营收5.61亿元,同增24.55%;净利1.63亿元,同增20.76%。行业下行期能够逆势增长固然不易,但也没有特别惊艳之处——主要是和捷佳伟创相比。

整线设备企业捷佳伟创这两年“萝卜快了不洗泥”,“捡到篮子里都是菜”,被TOPCon市场迅速催肥,但是眼见已丧失成长性,最近管理层已经在大笔减持卖公司了。帝尔激光,能够续写捷佳伟创前两年的辉煌吗?

帝尔激光是一家有着真正核心技术的企业,其“创造性地将激光技术引入光伏行业,并广泛应用于PERC、TOPCon、HJT、XBC、钙钛矿等高效太阳能电池及组件制程,核心产品全球综合市占率第一,世界前十大光伏企业都是公司的客户。”

这样一家好公司,在推动光BC降本提效与避免技术过度扩散以致内卷之间,如何才能取得微妙的平衡呢?

01 单GW5000万,垂涎BC蛋糕整两年!

BC电池技术,至少有两个环节需要用到激光设备。帝尔激光用在BC上的工艺包括:背接触电池(BC)的激光微蚀刻系列设备,背接触电池金属化全套设备( 配套半片和 0BB)。

帝尔激光一直没有对外披露,每GW激光设备究竟能卖多少钱。但是,投资圈普遍认为,BC电池的设备投资成本每GW高达3个亿,其中有5000万是激光设备。激光设备技术,决定着BC的成败。

隆基绿能在2024年年报中表示:“报告期内,先进激光图形化、先进复合钝化技术、0BB、高双面率结构等降本提效技术不断突破并导入量产;储备了多种低成本金属化技术路线,为持续提升产品竞争力奠定基础。”激光图形化,被隆基绿能排到了首位。沈文忠教授和赶碳号讲,正是因为激光图形化技术的进步,BC才得以迅速产业化。

看来,激光设备、帝尔激光对于BC阵营真的太重要了。每GW值不值5000W,有两则信息可供判断。

理由一:今年5月6日在帝尔激光的投资者交流中,有投资者这样提问:“请问李总,有消息称BC生产线单GW激光设备价值为5000 万,是否属实?

公司回答:BC电池的激光工艺应用复杂且使用更高精尖的激光源,使得整体单GW的价值量更高。帝尔激光并没有否认这一说法,这么看5000万是比较靠谱或者至少是接近的。

理由二:券商研报以及同行海目星在投资者交流中提到,BC激光设备约5000万元/GW。

如此看来,50GW的BC产能,激光设备部分就可以实现25亿的销售收入了,如果100GW的BC产能,光激光设备的蛋糕就有50个亿。现在TOPCon电池产能在800GW以上,未来BC的产能将会有多少呢?

BC的阵营成员在快速扩容,除了隆基、爱旭外,走BC路线的还有英发绿能、协鑫集成。此外,正泰、晶科、钧达等TOPCon拥趸也有可能进行BC产能布局。

2024年,中国电力企业联合会、德国莱茵TÜV集团、鉴衡认证中心、爱旭股份、隆基绿能联合于北京发布的《背接触(BC)电池技术发展白皮书》预计,到2030年,BC全球市场占有率将突破60%。这就意味着至少有五六百GW左右的BC产能,留给激光设备企业的,就是两三百亿的大蛋糕!

02 机构很早就已提前埋伏

早在2023年,机构投资者就已因为BC技术路线,看好帝尔激光。

公开资料显示:自2023年一季报起,朱雀基金等进入帝尔激光前十大股东;自2023年3季度开始,朱雀系基金是除公司大股东李志刚及其一致行动人、公司监事会主席彭新波以外的最大股东。可以这样说,朱雀基金是帝尔激光持股最多的机构投资者。

至2023年年报时,朱雀旗下9只基金及朱雀基金资产管理计划2只基金合计持有帝尔激光1946万股,占流通股7.1%。不过,朱雀也并非持股不动,一直在做波段,到2024年中报时已减仓至800万股以下,股比为2.9%。等到了2024年三季报,又增仓至2151万股,截至今年一季报,已减持至1847万股。

可能埋伏的太早了,也可BC的花儿开得太晚了,曾经一度,朱雀被帝尔激光严重套牢。机构对于BC的耐心也是有限的,做做波段也是为了摊平成本。

BC的蛋糕,想要吃上并不容易。直到2024年10月8日,帝尔激光才公告了第一个BC设备大订单:与隆基绿能签订合同金额合计为12.29亿元(不含税),内容是销售“激光设备及改造”。

在后来的投资者交流中,帝尔激光表示,该笔订单设备从2024年第四季度开始交付,客户(隆基)要求在2025年一季度达到量产水平,并完成交付。从设备交付到验收确认收入,需要一定的周期,有望在2025年四季度开始陆续确认收入。

由此看来,帝尔激光的BC激光设备,大概率是在今年一季度才实现了量产条件。因此,帝尔激光的BC业务实际上也一直没有爆发,并不像拉普拉斯、捷佳伟创,能够一直因为TOPCon电池产能上量,实现业绩大增。

来自帝尔激光2024年年报

在公司2024年年报中,“客户A”赶碳号根据公开信息推测应为通威股份,“某客户”应为隆基绿能。这样看,帝尔激光2024年赚到的钱,其实主要还是来自TOPCon。

03 能否独占鳌头?

来自公司2024年年报

BC的产业化节奏,也影响到帝尔激光的经营节奏。

根据帝尔激光2024年年报,公司20.14亿营收中有19.94亿来自太阳能电池激光加工设备激光设备的销售。2024年,公司生产了864台激光设备,但卖了1045.5台。因为,2023年的情况完全相反,生产了1763台,但只卖了645台。对此,帝尔激光解释:“光伏设备销售量增加,主要系订单持续验收增加所致;生产量减少主要系报告期内光伏厂商TOPCon扩产放缓, TOPCon订单数量减少所致。”

由此可见,TOPCon用激光设备或为公司库存商品的主力产品。另外,测算下来,相当于每台设备的平均售价为1908万元。

2024年,BC的市场究竟有多大呢?根据三方机构统计,差不多在59个GW。如果按每GW需要5000万元的激光设备的话,大概就能对应30个亿的BC激光设备的销售收入。很显然,市场中的BC设备中,只有一部分是由帝尔激光提供。因为,隆基绿能早在2023年底的BC产能就已达到33GW,仅在2024年的BC产品出货就实现17GW。而帝尔激光与隆基的大单是在2024年10月8日才公告的。

LPCVD镀膜设备成就了拉普拉斯;TOPCon整线设备成就了捷佳伟创;HJT成就了迈为股份。如果说现在的市占率尚未取得压倒性优质的话,那么BC激光设备未来的大蛋糕,又有多少会留给帝尔激光呢?

(1)帝尔激光在去年10月8日公告,与某客户(隆基绿能)签订合同金额合计为2.29亿元(不含税),内容是销售“激光设备及改造”。准确地说,这是BC激光设备。

在2024年年中,隆基绿能预计,到2025年底公司HPBC2.0电池、组件产能将达到50GW。

如果每GWBC激光设备需要5000万元,12.29亿元合同也只能对应25GW的BC电池产能。隆基绿能若想要实现50GW的BC,估计还需要向其他激光设备供应商采购。

其实,任何一家头部企业从供应链安全的角度,都不会只选择一家设备供应商。HJT整线设备,除了有迈为股份,还有理想万里晖;TOPCon设备,除了捷佳伟创外,还有拉普拉斯、罗博特科等。捷佳伟创通过整线设备交钥匙,负责解决跨界新玩家,而拉普拉斯主要用镀膜设备供货——头部企业自身技术实力雄厚,很少采购整线设备。

(2)事实上,盯着BC激光设备的,帝尔激光的同行可不少。

其中,最积极的是一直专注在锂电行业的海目星,去年股票多次因为BC激光设备出现异常拉升。

海目星在去年12月的投资者交流中提到,“BC电池的终端应用逐步打开,公司在BC电池设备已在部分头部企业完成验证,有实际订单陆续交付中,预计近期订单将陆续落地。”

其在2024年年报中又披露了业务进展:“目前,BC 电池激光设备已获得头部客户的量产级别订单。”

除了海目星,还有英诺激光,其在年报中也提到,“LACE激光辅助化学腐蚀设备”和“XBC激光图形化设备”均已在若干家头部客户开展量产验证工作。

此外,大族激光、迈为股份也曾提到有BC激光设备方面的布局。

至少,在2023年年初,帝尔激光就已经成功研发和验证了BC激光设备,领先同行两年甚至更长时间。然而,因为BC的产能落地不及预期,这或许在一定程度上制约了帝尔激光的先发优势。

光伏激光设备的毛利在40%左右,市场空间又大,现在各行各业都卷,激光企业设备向BC靠拢,已是必然选择。

04 如何避免技术过度扩散?

未来,帝尔激光的业绩将会如何呢?如果想从帝尔激光的年报中嗅到一些不一样的信号,恐怕仍然有些困难——公司一向保守。2022年、2023年、2024年,帝尔激光对经营业绩的表述都差不多,一言以蔽之:在报告期内“总之,公司受益于光伏新技术迭代, 实现了全新激光技术的导入,收入保持稳定增长,经营情况较好。”

利润无论是增长7%,还是增长14%,帝尔激光的自我认知都是一样的,都是“较好”。

从2024年光伏设备生产量同比下降51%数字来看,2025年可验收的TOPCon订单也会较2024年少许多。而帝尔激光在去年拿下隆基大订单时也曾表示,这个订单开始确认收入要在2025年四季度。BC对帝尔激光的2025年的业绩增长贡献,可能不会完全释放出来。

判断、观察未来光伏电池激光设备对帝尔激光的业绩的贡献、帝尔激光的成长性,可能还需要看BC技术的扩张情况,以及帝尔激光能否拿到隆基之外其他光伏企业的大单。

来自2024年年报

不过,因为BC的扩张预期,在设备企业中帝尔激光相比最具成长性。

当然,和其他设备企业一样,帝尔激光也会面临应收账款增加导致的风险。年报显示:“报告期末,公司应收账款净额为89,516.59万元,占期末总资产的比例为13.52%,如未来市场环境、客户经营情况发生重大不利变化,公司或将存在货款回收不及时或无法回收的风险。”

帝尔激光在2024年也计提了坏账准备,而按单项计提的坏账准备由期初的4789万元飙升至1.14亿元,计提的理由分别是:“还款意愿差,涉及诉讼”、“诉讼已终结,无还款能力”。其实,早在在2022年报就已计提坏账准备,一直未转光销。光伏现在行业下,设备企业追回货款的可能性在加大。

赶碳号关注帝尔激光,一个重要原因就是如果说TOPCon技术的迅速扩散是捷佳伟创为一批跨界企业提供整线设备造成的,那么未来BC技术的扩散与产业化以及降本,会否发生在帝尔激光的身上。

如前所述,TOPCon头部企业一般是依靠强大的技术储备和产业化能力,采购专用设备自建生产线。BC也同样,帝尔激光、拉普拉斯都是头部BC企业的不同设备环节的供应商。那么,未来随着BC阵营的进一步扩容、以及可能的存量产能改造,帝尔激光又将如何避免TOPCon技术过度扩散的悲剧,不在BC重复上演呢?

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

小米YU7车内空间表现怎么样 官方:舒适宽敞

2025-05-258阅读

-

小米YU7闭式双腔空簧系统详解:比普通空簧系统更具优势

2025-05-258阅读

-

董明珠回应玫瑰空调土:每个人审美不一样!很多人都说好

2025-05-258阅读

-

中国攻克第三代光伏规模化生产技术难题 创多项世界纪录

2025-05-258阅读

-

阿里巴巴已重回正轨!蔡崇信:要有韧性,始终想着再多活一天

2025-05-258阅读

-

浙江余姚一学校食堂绞肉机发现活蛆:对有关人员停职、免职处理

2025-05-258阅读

-

京东投资“稚晖君”的智元机器人,后者正“储备”招聘证券主管或将瞄准IPO

2025-05-258阅读

-

开鸿Bot系列产品(开发者版)发布:一站式开发平台,6999/7999元

2025-05-258阅读

-

机械革命预热星耀 14 笔记本 5 月 27 日发布,搭 OLED 面板

2025-05-258阅读

-

研究发现,近半英国青年希望生活在没有互联网的世界

2025-05-258阅读