我国文创产业迎来发展热潮,越来越多的企业试图通过上市融资实现规模扩张。

近期,杭州铜师傅文创(集团)股份有限公司(以下简称“铜师傅”)向港交所递交招股书,引发关注。

公开资料显示,铜师傅是国内领先的文创工艺产品品牌。据招股书披露,截至2024年末,铜师傅在中国铜质文创工艺产品市场按总收入计位列第一,市场份额达35.0%。被冠以“铜界泡泡玛特”的称号。

然而,在其领先的行业地位背后,存在着营收增长乏力、依赖单一品类和线上渠道、董事薪酬增速与业绩增速背离等诸多问题。

图源:铜师傅官网

创始人俞光靠一份PPT获雷军投资

相较于铜师傅创始人、董事长的头衔,俞光“米粉”的身份更为人熟知:

他曾在公开场合多次表达对小米创始人雷军的崇拜以及对小米公司经营模式的推崇。

创业初期,俞光不仅熟读小米相关模式的书籍,还多次参与小米品牌高管的培训课程,成了小米“平价”“粉丝参与感”等策略的笃信者。铜师傅的品牌运营中也处处可见小米的“影子”:如将粉丝称为“铜粉”,并在每年举办“铜粉英雄大会”等。

俞光在接受媒体采访时回忆,其首次寻求融资时前往顺为资本路演,终于见到了“精神偶像”雷军。当时缺乏经验的他仅准备了简单的PPT和铜像样品,但路演结束后,雷军对其项目给予了高度评价并决定投资。

2017年,铜师傅完成1.1亿元A轮融资,由顺为资本、小米集团联合领投,海泉基金、锦元资产等机构参投。首轮融资后,铜师傅正式加入小米生态链,成为生态链内唯一一家家居饰品及文创工艺品企业。2018年,公司完成3.1亿元B轮融资,顺为资本与小米集团追投。此后,铜师傅陆续引入更多投资方。截至招股书披露,顺为资本、小米控股基金天津金米分别位列第二、第三大股东。

营收增速疲软,业务结构单一存风险

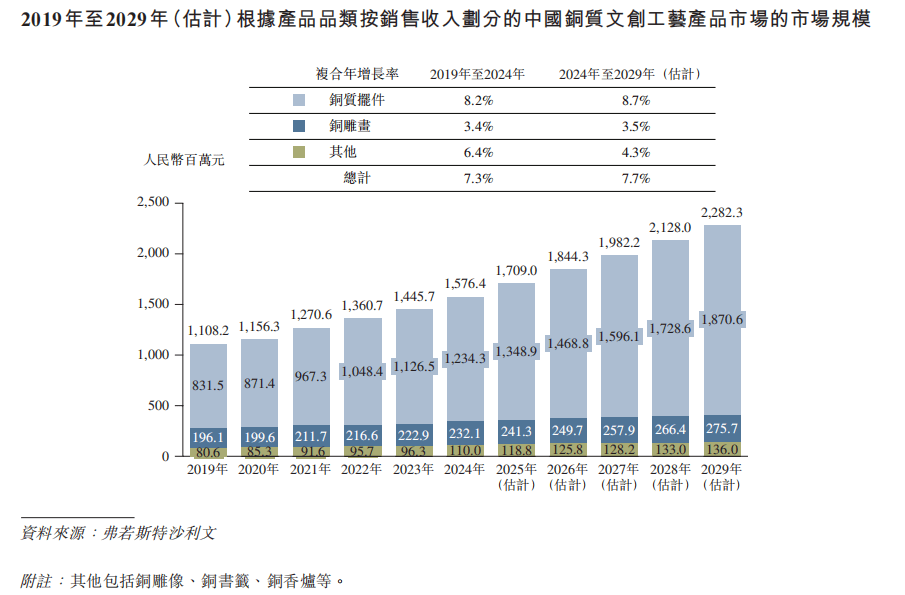

2022年至2024年,铜师傅营收分别为5.03亿元、5.06亿元和5.71亿元,年均复合增长率仅为6.54%,明显低于同期行业整体增速(2019年-2024年,中国铜制文创工艺产品市场的复合年增长率为8.2%)。

就整体市场需求而言,铜制文创产品在受众广度与市场渗透能力上存在明显短板,这也在一定程度上限制了铜师傅的成长空间:一方面,铜工艺品属于小众赛道,消费群体主要是30-50岁的男性。另一方面,据弗若斯特沙利文报告,2024年铜质文创工艺产品市场在城市的渗透率仅为2.34%,农村地区渗透率更是不足1.4%,即便到2029年,城市渗透率预期也仅提升至2.58%。

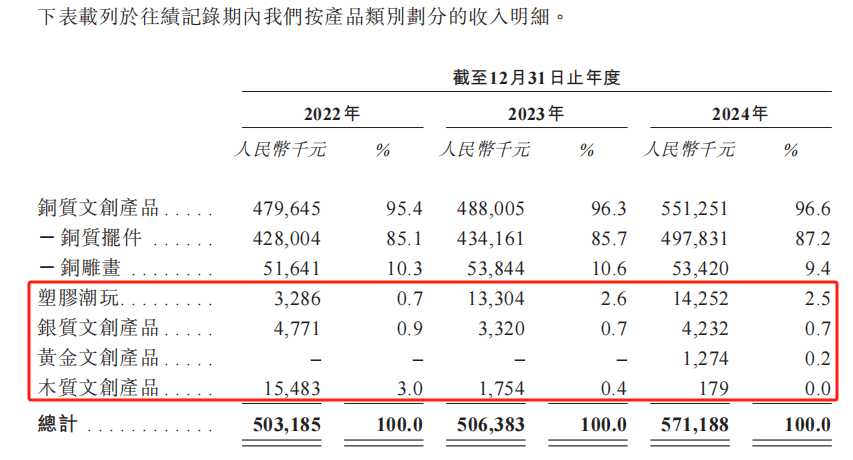

而从收入结构来看,铜师傅高度依赖铜质文创产品,该品类收入占比在2022年-2024年分别达95.4%、96.3%及96.6%。这种相对单一的产品结构,使其对铜价波动较为敏感。2019年到2024年间,铜价从每吨4.76万元涨至7.50万元,峰值达8.86万元/吨(据弗若斯特沙利文)。近期市场动态显示,受全球供应收紧及电动汽车、可再生能源等领域需求增长影响,铜价可能持续上行。若铜价持续上涨或消费者的偏好转向其他材质产品,公司营收可能大幅波动。

尽管铜师傅已尝试拓展塑胶潮玩、银质、黄金及木质文创产品作为补充,探索“第二增长曲线”,但目前来看,这些业务板块对于营收的贡献仍然很小。

高度依赖线上渠道,推广费用为研发费用的2-3倍

在资源分配上,铜师傅研发投入长期低于营销开支:2022年-2024年,公司的研发支出分别为1880.2万元、2863.8 万元、2821.2万元,而同期平台推广费用约为研发投入的2-3倍(4780.0万元、5565.8万元、4937.8万元)。

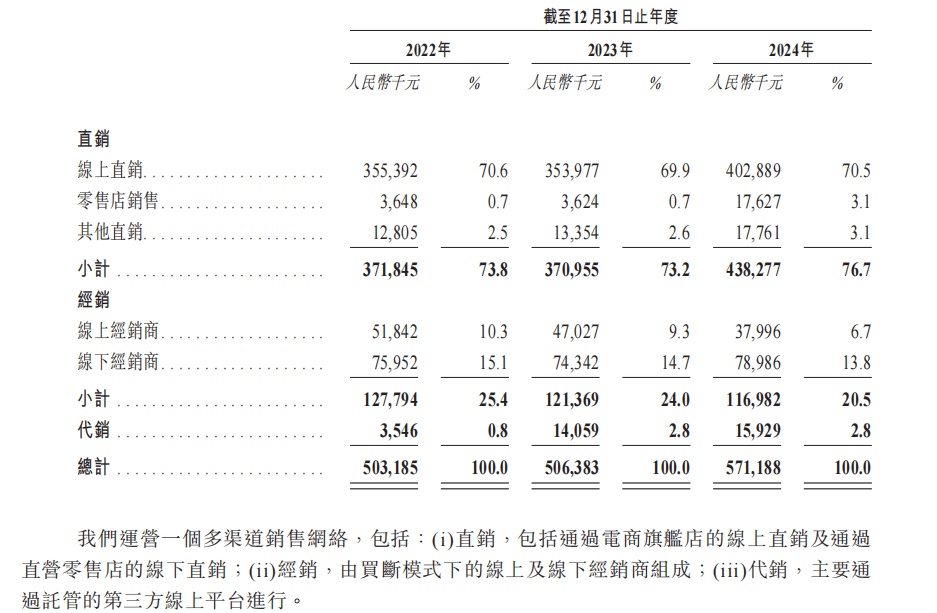

销售渠道方面,铜师傅主要依赖线上。2022年-2024年,公司线上直销收入占比稳定在70%左右,且主要来自天猫、京东、抖音三大平台。这种模式存在一定风险,比如第三方平台提高佣金费率,会直接增加销售成本,压缩利润空间。同时,如果公司无法保持较高的平台推广投入,可能面临流量下滑与客户流失风险。

事实上,铜师傅也一直在积极开拓线下渠道,但目前成效尚不明显。截至2024年末,铜师傅运营了9家直营店以及68家授权店(由54家线下经销商运营)。其中,直营店收入占比由2022的0.7%年提升至3.1%,授权店收入占比则由2022年的15.1%降至2024年的13.8%。目前,线下渠道的整体收入贡献还不足两成,与线上渠道存在较大差距。

与此同时,铜师傅的经销商渠道已出现萎缩迹象:2022年-2024年,经销商收入从1.28亿元下滑至1.17亿元,收入占比从25.4%降至20.5%;期末经销商数目分别为68家、72家和54家;经销商预付款分别为534.3万元、1128.8万元和490.3万元,2024年同比下降超50%。

董事薪酬增速与营收增速背离,合理性遇拷问

从公司治理角度来看,铜师傅在2022年-2024年向董事支付的薪酬总额从150万元增至260万元,增幅达73.33%,远超同期13.52%的营收增幅。招股书披露,董事薪酬总额在2025年计划达到280万元,较2022年增长86.67%。

与此形成对比的是,员工薪酬在近三年间的增幅仅为30.92%,显著低于董事薪酬增速。这种“高管高薪、员工缓涨”的结构,在营收增长疲软的背景下,可能引发对公司治理合理性的质疑,也可能削弱员工的创新动力。

估值曾出现“断崖式下跌”

铜师傅的估值波动曾引发市场高度关注。

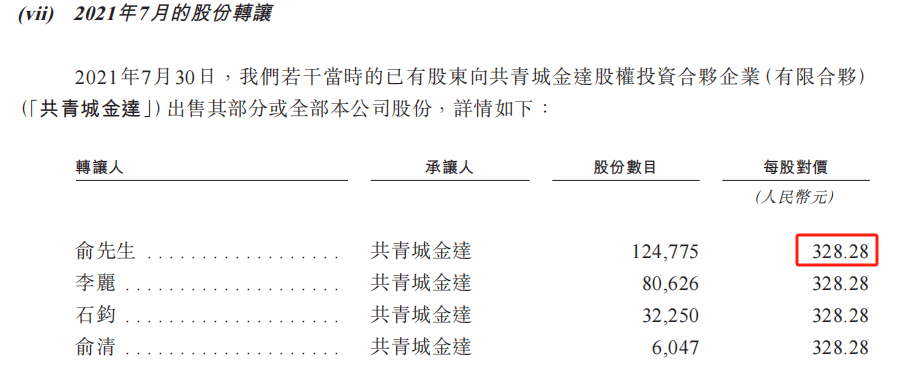

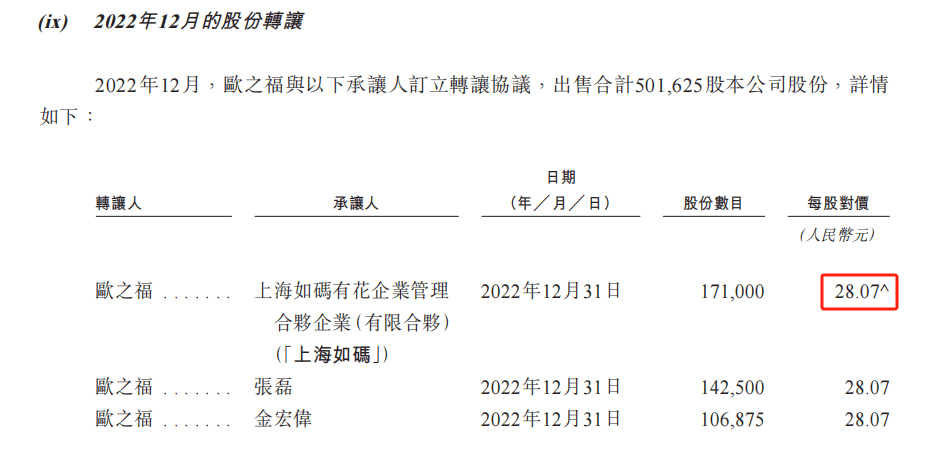

2021年7月,国中基金、复星惟盈等多家机构以328.28元/股的价格对铜师傅进行增资,受此推动,公司估值上升至26.14亿元。但仅过去一年半,铜师傅的估值便经历了“断崖式下跌”。2022年12月,欧之福以28.07元/股的价格向多方转让其全部股权,公司估值随之下降至16亿元,跌幅达到38.26%。

在后续时间里,铜师傅的股权转让愈发频繁。

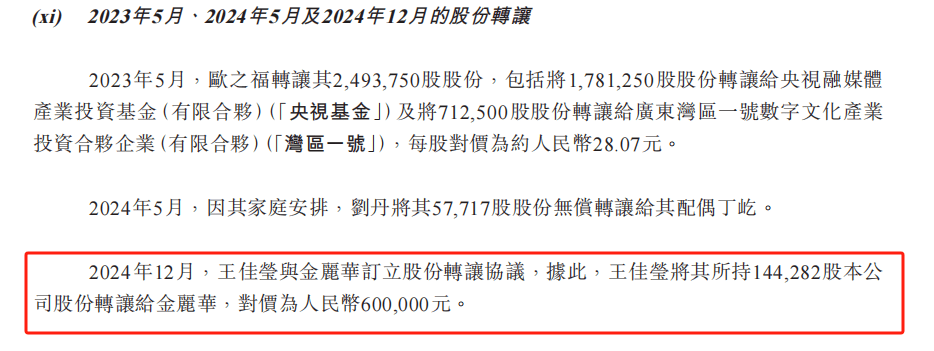

其中,值得注意的是,2024年12月,股东王佳莹以4.16元/股的价格将股权转给金丽华,这一价格相比2022年12月的转让价格已下跌超过85%。

(注:除首图外,文中其他图片均来源于招股书)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

雷军:小米SU7已交付超25万台

2025-06-0629阅读

-

西子电梯发布讣告:董事长刘文超不幸离世,终年54岁

2025-06-0629阅读

-

臻宝科技拟冲击A股IPO:专注半导体零部件,董事长王兵持股44%

2025-06-0629阅读

-

华懋科技2024年营收利润双增,总经理张初全年薪173万元高于时任董事长

2025-06-0629阅读

-

华伍股份2024年由盈转亏,80后副董事长聂璐璐是清华博士、系董事长之女

2025-06-0629阅读

-

墨库集团拟IPO:董事长食品工程专业出身,跨界喷墨印刷创业近20年

2025-06-0629阅读

-

TCL中环去年亏损近百亿 CEO王彦君上任的第一年该怎么办?

2025-06-0629阅读

-

骂战降温,马斯克主动和解?

2025-06-0629阅读

-

王自如回应一切:选AI创业因来钱快,感谢雷军董明珠,看工资条不重要

2025-06-0629阅读

-

东方电气新董事长到位,由国机集团原总经理罗乾宜出任

2025-06-0629阅读