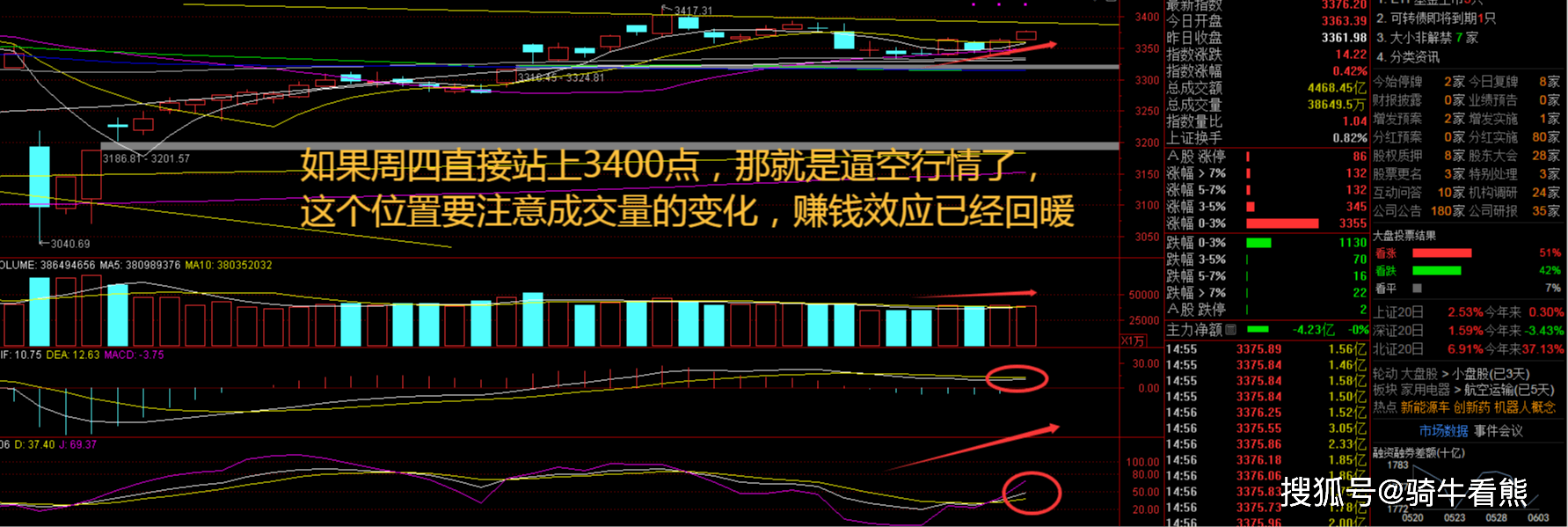

进入6月份后连续2日红盘走势,两市个股出现了涨多跌少的盘面,外盘股市也出现了明显的上攻态势。现在的行情让看空补缺口的资金无所适从,追高怕回调,等待回调又怕错过,这样的心态要注意成交量可能继续维持在万亿“冒头”的水平。不过有一点要注意的是指数站稳3400点,势必会有一批“忍不住”的追高资金进场,目前反而是相对安全的位置,等待新方向的选择。

发现端午假期,消费结构呈现两大亮点:一是传统民俗体验;二是多个领域“新”消费实现较高增速。传统民俗方面,龙舟赛事、民俗表演带动地区旅游热,粽子等民俗消费也实现较高增速。“新”消费方面,宠物经济、运动户外、演艺巡游、悦己消费维持高热度。如宠物经济方领域,携宠出行成新趋势,宠物酒店呈“量价双升”。如运动户外领域,“618”开门红阶段,电商平台上,运动服饰及器材、户外装备销售额实现2-3 倍增长。长维度来看,目前A 股市场处于新“国九条”行情+类“四万亿”投资的重叠趋势中,在稳住股市的政策指导下,2025 年A 股市场大概率继续以“慢牛”方式运行。

三大指数集体高开,两市个股开盘涨多跌少,题材板块方面铜缆高速连接、元器件、黄金等板块表现较强,航空机场、物流、EDA等板块表现较差。食品、饮料概念股再度走强,盐津铺子创历史新高,香飘飘、嘉美包装等超10股涨停,端午假期,整体出行增速偏低,不及预期。结构呈现两大亮点:一是传统民俗消费;二是“新”消费,以演艺经济、运动户外、宠物经济、悦己消费为代表。如运动户外领域,“618”开门红阶段,电商平台上,运动服饰及器材、户外装备销售额实现2-3 倍增长。

核电股开盘走强,百利电气7天5板,融发核电、常辅股份等多股涨超5%,meta与美国核能公司Constellation Energy达成一个20年的电力采购协议,meta将购买核能用于数据中心。这是大科技公司与核电站达成的第一份此类协议。算力硬件股集体反弹,CPO、铜连接方向领涨,太辰光涨近20%,德科立、新易盛等涨幅靠前,美东时间6月3日,英伟达股价上涨近3%,达141.22美元,超越微软再次成为全球市值最高的上市公司。

摘帽概念早盘活跃,先锋新材封20CM涨停,九芝堂、金时科技等多股涨停,目前沪深两市已经有20余家上市公司“摘星脱帽”,剩余公司在披露2024年年报的同时提交了撤销风险警示的申请,后续将依规推进“摘星脱帽”流程。稀土永磁板块反复走强,稀土永磁板块反复走强,广晟有色走出2连板,九菱科技、大地熊等涨幅靠前,近日大摩研报指出,每个人形机器人平均需要约0.9公斤稀土金属、与电动汽车相当,包括28个用于关节的旋转和线性执行器,以及12个手部执行器。人形机器人革命或催生8000亿美元关键稀土矿物需求。

大盘:

创业板:

上证指数周三高开高走,指数重回5日线与10日线之上,从之前的横盘走势变成了反弹上攻,可以关注之后攻击3400点一线的反弹机会。证监会之前规定对于存在破发、破净的公司再融资存在限制,因此2023年后再没有银行发行转债,银行转债的稀缺也助推银行股。对于银行的估值回升,对指数影响相对有限,维持指数震荡观点的判断,买入机会仍在调整之后。接下来注意上证指数能否在3400点之上稳住。

创业板指数周三盘中涨逾1%,依然是反弹跟随的走势,这里要注意前期压制明显的60日线能否突破,上方套牢盘依然较重。指数的走高与近期银行股纷纷创出新高有关,银行股由中小银行补涨,资金来自险资、指数基金和公募基金,驱动来自公募基金新规。A 股风险溢价已回到关税冲击前水平,风险偏好进一步改善需基本面预期的支撑。接下来注意创业板指数能否在2020点之上稳住。

5月公募基金发行市场继续上演“冰与火之歌”。梳理发现,债券型基金以55.07%的发行比例强势主导市场,而ETF发行规模则遭遇年内四连降,单月仅募资110.68亿份。与此同时,权益类产品中,科创板、数字经济等主题基金逆势吸金,但混合型基金发行面临“两头不讨好”,折射出市场风险偏好持续收缩的现状。5月的公募发行市场是求稳与求变的角力场。当债券基金用稳健收益筑起安全垫,ETF权益类产品需在细分赛道中寻找规模增长的破局点。

题材板块中的休闲食品、饰品、铜缆高速连接等概念是资金净流入的主要参与板块,EDA、物流、航空机场等概念是资金净流出相对较大的板块。发现端午假期,消费结构呈现两大亮点:一是传统民俗体验;二是多个领域“新”消费实现较高增速。传统民俗方面,龙舟赛事、民俗表演带动地区旅游热,粽子等民俗消费也实现较高增速。“新”消费方面,宠物经济、运动户外、演艺巡游、悦己消费维持高热度。如宠物经济方领域,携宠出行成新趋势,宠物酒店呈“量价双升”。

零食板块新品表现持续亮眼,如有友在头部客户中上架的新品反馈积极,零食量贩、山姆等新渠道渗透率的快速提升,为零食等板块企业带来新品放量机会。新渠道对供应链效率、品类创新能力以及产品品质提出更高要求,品类创新响应快速的大单品公司有望率先抓住新渠道风口。我们持续看好新渠道变革,以及满足消费趋势的新品类机会,

基本面有向好变化的低位传统核心资产,资本市场逻辑是高低切,新消费已经将表观30-60XPE 的高标估值体系确立,传统核心资产的估值水位也有望在流动性宽松叠加公募基准欠配背景下向上修复,尤其是在地产高频数据企稳经济有自发筑底倾向&传统消费25Q2 开始财报基数下降景气度增速有自发回升趋势。积极拥抱新消费赛道或具备新消费思维的传统赛道优质公司,经营本质逻辑是中小体量企业会重视新消费赛道与新消费思维也更容易通过改革调改入局其中,中远期有望兑现为估值业绩的戴维斯双击。

短维度来看,2025 年下半年可分为两个阶段:在中美关税的90 天缓冲期内,我国出口有望保持相对韧性,且国内宏观政策逐步落地,国家已将工作重心转向科技领域,大环境稳定有利于市场上行;而在中美关税90 天缓冲期后,不确定性上升,国内或进一步出台政策对冲关税风险和经济下行压力。建议关注:长期资金入市相关的红利板块;科技领域的人工智能;以及消费相关的调味发酵品、非白酒、航空机场、医疗服务和化妆品等板块。

中维度来看,2025 年政府工作报告中提到的科技、绿色、消费以及基建等领域将是2025 年度内市场关注的主要方向:科技领域侧重战略性新兴产业,尤其是商业航天、低空经济,以及生物制造、量子科技、6G,重点培育具身智能等前沿领域;绿色经济与碳中和方面,新能源、储能技术、智能电网、碳捕集与交易都有较大发展空间;提振消费,既延续“扩大内需”战略,又强调“消费升级与结构优化”,除消费品以旧换新外,还将推动智能、绿色消费场景创新等;基建领域,重点关注“十四五”规划重大工程的收官状况,具体涉及交通、能源、水利等领域。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

卖点让人眼花缭乱!618洗衣机很难选,全网最强攻略来了

2025-06-0611阅读

-

2025暑期档前瞻:进口片撑起前半程,国产大片“犹抱琵琶半遮面”

2025-06-0611阅读

-

让创新窒息的苹果App Store竞价排名

2025-06-0611阅读

-

谷歌 DeepMind CEO 观点:AI 有望减少人类自私行为、提升同理心

2025-06-0611阅读

-

王自如宣布将在 AI 领域“二次创业”

2025-06-0611阅读

-

王传福:比亚迪今年海外销量数据将会非常好,相信未来会逐月提升

2025-06-0611阅读

-

格芯计划未来数年将向德国德累斯顿晶圆厂追加投资 11 亿欧元

2025-06-0611阅读

-

稳企政策协同增效 企业发展动能澎湃

2025-06-0611阅读

-

大促简化,是电商进入新阶段的标志

2025-06-0611阅读

-

清城区石角镇:镇域经济500强

2025-06-0611阅读