话说高盛也不是一次两次预估国内房价了,最近一次对中国楼市放话:房价在 2025 年底前可能会下跌 20% - 25%,然后才趋于稳定。

听这话,网友们不乐意了,咱们每月收入80%用于还贷,这要是再降25%,这还是资产吗?还能留吗?

接下来我们就来深入了解高盛预言中国楼市下跌背后的逻辑是什么?现实是不是又要打脸了?

一、高盛放话国内房价再降25%?

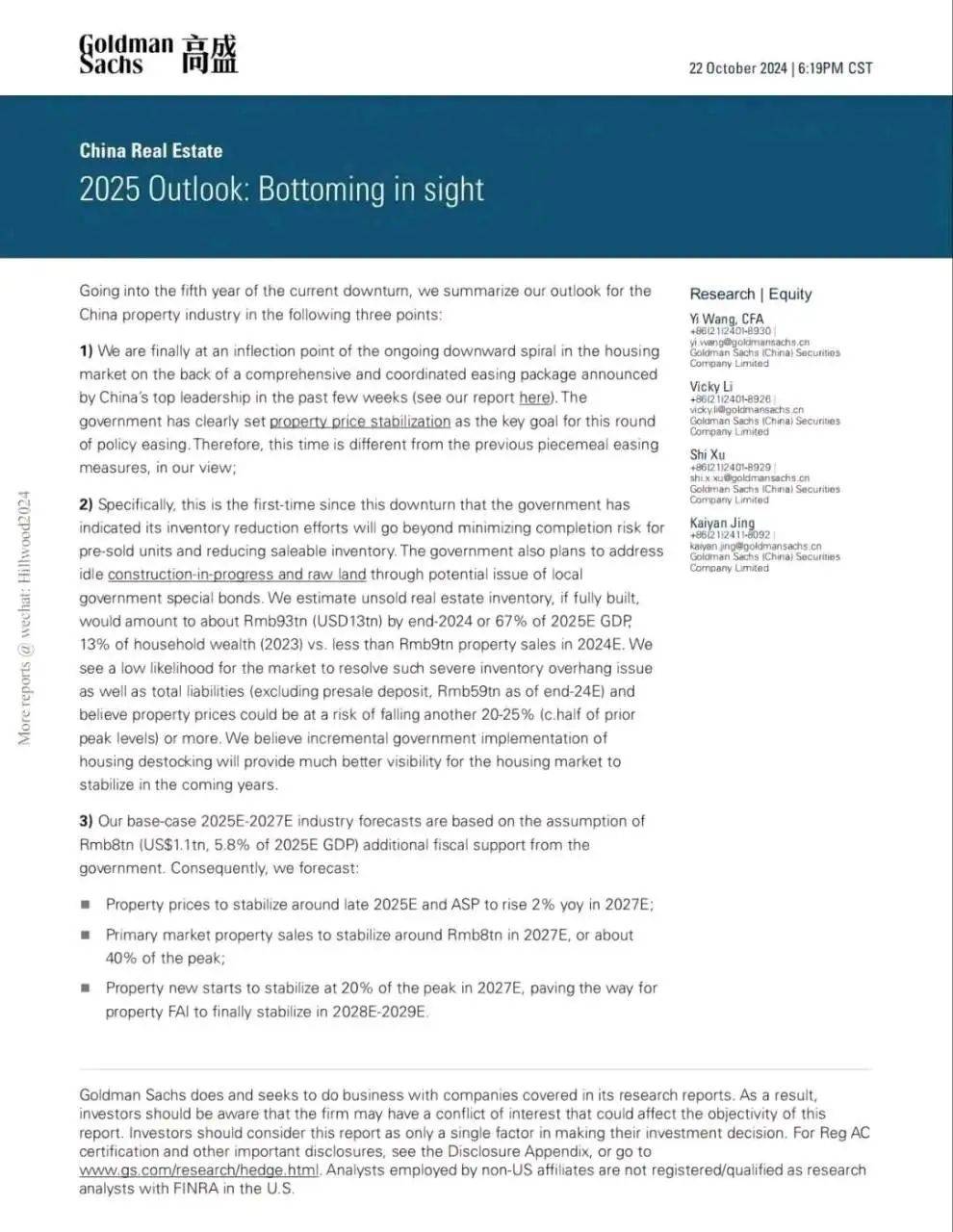

前段时间,高盛发布的《2025年中国房地产展望:触底在望》在网上疯传,里面有三个预测引起了网友们的广泛关注:

第一个是:他们预测,新房市场价格会在2025年底企稳

第二个预测,从现在到2025年底,价格可能还要调整20%—25%。

第三个预测,一直到2027年,新房市场的销售额保持8万亿左右。

这位国际金融大鳄预测的依据是什么?

主要来自两个方面:

第一个,他说我们与房子相关的债务已经高达59万亿

第二个,他说截止到2024年底,我们的库存量已经达到93万亿。

超高的债务叠加,超高的库存,所以高盛得出了继续下跌的结论。

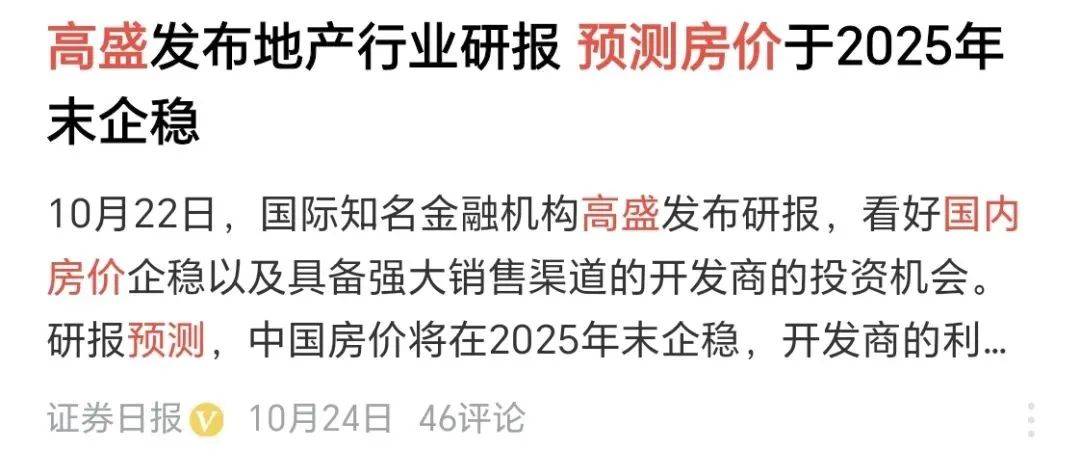

不过话又说回来了,这也不是高盛第一次预测国内房价,上一次他预测的可不是这样的,他说一直要到2027年的三季度才能企稳。但是这回,他预测2025年底会企稳。

这才半年多时间,变卦的速度也太快了点。看来,即使是高盛他自己,估计都忘记了他上次的预测,否则也不可能“前言不搭后语”。

对关于大佬预测房价这事,咱们普通大众还真没必要花太多心思在上面,毕竟准确概率太低了,再不然,你也只能作为一个参考,没必要全部听他的,否则很容易被带偏。

二、市场现状怎么看

坦白来讲,就目前来看,谁也不敢去预测房地产市场未来走势,即使说个大概,也不敢100%打包票。

比如去年来说吧,很多人当时都说国内的房价可能像当初的日本,一谈到房子唯恐瘟疫避之不及,将来可能重蹈他们的覆辙。

现在来看呢?国情不同,根本就没有对比价值。

而且,我们去年十月份开始,大城市二手房市场销量就开始持续上升,不少地区甚至开始出现了量价齐涨。

但是你看一下三四线城市,各种政策松绑利好加推以后,市场依旧没有抬头。

为啥会这样?

说白了,小城市产业经济不足,人口外流,库存大,收入下降,债务负担太重了。你看全国不少三四线,价格从高点下来,跌幅不止30%,有的甚至腰斩。即使价格便宜了,进场门槛越来越低了,但是持币观望的情绪依旧很浓厚。

说白了,这一轮市场价格波动太大了,都担心买进去以后就会面临资产贬值。

三、买房怎么应对?

一线城市越来越平稳,但是三四线波动就比较大,城市分化也越来越明显,这种背景下,买房还是要理性一些,别跟风买卖。

1、按需进场

别光看市场的价格波动,如果买了,只是为了自己住,这个时候成本确实低,可以根据自己的需求及经济实力来判断,千万别盲目跟风。

比如我老家的同学,去年跟风抄底,80万的房子入手到现在已经亏了将近7万块了,要知道,普通家庭一年的工资都赚不到7万,所以买入一定要慎重。盲目乐观是要付出惨痛代价的。

2、增加观望的时间窗口。

一个好的政策出台,谁也不知道它能持续多长时间,市场反响又会如何,最好的办法就是,让子弹飞一会,将观察时间延长到2—3个月,持续关注市场的成交量、价格变动。

如果市场持续出现量价齐涨,或者成交量持续上升,价格趋于稳定,这个时候做决策的风险性更低。

3、买房还得看兜里的实力

买方除了要考虑自身的需求以外,还得考虑到兜里的实力,举个简单的例子,如果你每月工资只有一万块,每月还贷就不要超过4000,这样的安全系数更高,如果超过了7000,风险是很大的,搞不好就会面临断供。

另外,买房之余,还要有15万左右的存款,有充足的现金流,就能让你有足够的底气应对不确定性,即使突然降薪或失业,也不至于陷入断供。

另外,给大家提个醒,不要在购房时听销售画大饼。

说什么以后收入涨了,还贷压力就下降了。用这种说辞来鼓动你买房,不是心眼坏,就是心眼坏!现在这大环境,很多人连工作都难找,谈什么收入快速上涨?

总之一句话,买房别超预算,月供不要超收入的40%,多留点余钱,应对不确定性。

(文中图片来源于网络,侵删)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

月入3万以下不要买车吗!奇瑞高管:现在都不买房了 省下来钱换车提高生活质量

2025-07-17526阅读

-

广州烂尾楼,正在疯狂复活

2025-07-16526阅读

-

带父母去四川5天怎么玩,成都当地旅行社五日游报价多少

2025-07-16526阅读

-

降价22亿!深圳宝中黄金宅地再上架

2025-07-16526阅读

-

悉尼空地$200万挂牌!一直当停车位用,吸引大批潜在买家

2025-07-16526阅读

-

澳洲最贵租房大盘点!租金高达$2.5万/周,租一年比买房还贵

2025-07-16526阅读

-

20年!沈阳曾经的王者板块又杀回来啦!

2025-07-16526阅读

-

为何有钱人偷偷收购“老旧小区顶楼”?知情人说出实情,原来如此

2025-07-16526阅读

-

西安新房房价“10连跌”

2025-07-16526阅读

-

6月房价指数深度解读:全国市场止跌艰难,上海豪宅为何一枝独秀?

2025-07-16526阅读