风靡互联网的 Insta 相机距离上市仅一步之遥。

6 月 3 日,"Insta 360 影石 " 品牌母公司影石创新公布中签结果,发行价定为 47.27 元 / 股,拟发行股份 4100 万股,粗略计算,募集资金金额达到 19 亿元,对应发行估值约 190 亿元。

根据招股书披露,其募集资金主要用于以下两个方面:智能影像设备生产基地建设和影石创新深圳研发中心建设项目。

作为科创板今年以来的第 7 家上市公司,影石创新基本面表现如何?上市后究竟会有怎样的表现?

渠道多元,销往全球

影石创新成立于 2015 年,是一家以全景技术为基点的全球知名智能影像设备龙头,目前,公司围绕 "Insta360 影石 " 核心品牌,形成了消费级智能影像设备、专业级智能影像设以及配件和其他产品三大产品矩阵,全面覆盖消费及商用场景,并且提供了广泛的创意性配件以扩充使用场景。

具体来看,公司消费级产品主要聚焦在以 ONE R 系列、ONE(X)系列等为代表的全景相机和以 Ace 系列等为代表的运动相机;而专业级产品则是以 Pro 系列、TITAN 系列为代表的 VR 全景相机。根据 Frost&Sullivan 的数据,2023 年公司品牌 "Insta360 影石 " 全景相机全球市场占有率 67.2%,排名第一;在运动相机领域,公司 2023 年全球排名第二。

从经营模式上看,用一句话概括就是,公司自主在上游进行产品设计、算法开发并采购关键原材料,然后在中游通过代工(消费级产品)和自主生产(专业级产品)的方式制造成产品,并利用品牌效应进行背书,最终在下游经由线上 + 线下全渠道实现全球消费者触达。

整个过程中,技术含量和价值量更高的设计、品牌、销售环节主要由公司负责,这在一定程度上保证了其产品性能和质量的稳定性以及更新迭代的速度,而委外加工模式则更有利于其实现效率最大化,使得公司在保证产品力和品牌力的基础上,保证迭代效率和利润空间。

业绩表现上,2022-2025Q1,影石创新的营业收入分别为 20.41 亿元、36.36 亿元、55.74 亿元和 13.55 亿元,同比增速 78.16%、53.29% 和 40.7%,2022-2024 年的 CAGR 为 57.67%,整体处于高速增长状态;利润方面,2022-2025Q1,公司归母净利润分别为 4.07 亿元、8.30 亿元、9.95 亿元和 1.76 亿元,同比增速分别为 103.66%、19.91% 和 -2.76%,2022-2024 年的 CAGR 为 56%,过去几年有着较好的盈利能力。

图:影石创新近 3 年业绩表现 数据wind,36 氪整理

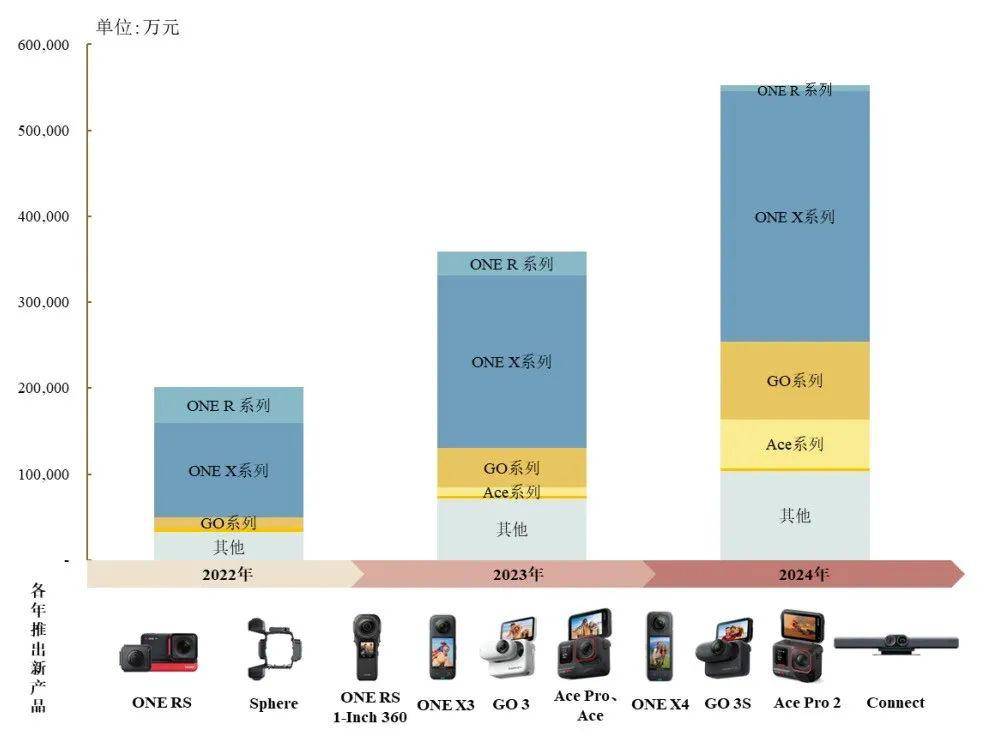

分产品看,消费级智能影像设备是目前公司的主要收入来源,2021 年以来一直维持 80% 以上的占比且近两年小幅提升至 87% 左右;而专业级智能影像设备则出现了收入逐年下滑的趋势,2024 年收入占比降至 0.5% 以下。具体来看,2022-2024 年,消费级智能影像设备的收入分别为 17.04 亿元、31.32 亿元和 47.89 亿元,收入占比分别为 84.81%、87.18% 和 86.59%;而专业级影像设备的收入分别 0.48 亿元、0.34 亿元和 0.24 亿元,收入占比分别为 2.38%、0.95% 和 0.43%。

图:影石创新分产品业绩表现 数据公司招股说明书,36 氪整理

分渠道看,公司产品销售主要采用线上 + 线下、直营 + 经销相结合的模式。线下渠道包括直营门店、经销商和 Best Buy、顺电、Sam's Club、Costco、Yodobashi Camera 大型商超或专业销售渠道。目前线下销售网络已覆盖全球的 10000 多家零售门店和 90 多座海内外机场;线上渠道则以官方商城和亚马逊、天猫商城、京东等境内外主流的电商平台为主。2022-2024 年,公司线上 / 线下销售金额分别为 10.00/10.10 亿、16.85/19.07 亿、26.52/28.78 亿,销售占比分别为 49.75%/50.25%、46.91%/53.09%、47.95%/52.05%,整体分布较为均衡。

图:影石创新分渠道业绩表现 数据公司招股说明书,36 氪整理

分国别看,截至 2024 年公司 76% 的收入均来自海外市场,但单一市场的集中度不高。其中,美国、欧洲、日韩为主要出口市场,2024 年收入占比 23%、23% 和 8%,同期国内市场占比为 24%。这表明,贸易环境波动对影石创新业绩会有一定影响,但相对分散的海外布局不至于导致公司业务出现重挫。

盈利能力源自精准定位

2022-2025Q1,影石创新的毛利率分别为 51.49%、55.95%、52.20% 和 52.93%,净利率分别为 19.96%、22.81%、17.85% 和 13.01%。对影石创新毛利率、净利率的变动趋势暂且不表,从绝对值来看,其毛利率和净利率无疑处于一个较高水平。

图:近三年影石创新盈利能力对比 数据wind,36 氪整理

对比来看,2024 年申万品牌消费电子指数的平均毛利率、净利率水平为 26.18%、7.33%,A 股品牌消费电子龙头安克创新的毛利率、净利率分别为 43.67%、8.95%。影石创新的竞对,美股上市公司 GoPro 毛利率、净利率分别为 33.85%、-53.94%。

那么,影石创新是如何做到如此高利润率的?

如前文所述,影石创新的核心原材料主要依赖采购并非自产,而且主要产品的生产制造均依赖代工。2024 年,影石创新营业成本构成分别为直接材料 85.56%、外协加工 11.17%、制造费用 1.79%。因此,硬件成本并不是构成影石创新高利润率的主要来源。

在招股书中,影石创新给出了解释:公司高毛利率主要源自产品定价能力和销售渠道。

先来看定价能力,2024 年,影石创新在营收中占比超 50% 的主力产品 ONE X 系列的平均单价 2641.55 元,已经连续三年实现上涨。而这种高定价能力主要源自公司产品能够精准卡位用户需求,以及客户对影石品牌的高度认可。

影石创新创始人刘靖康在极客公园的专访中分享了其产品方法论,即自己不去定义场景,不去验证需求,直接就看哪些场景和需求是现成的。同时看这些客户有哪些痛点和问题。影石创新联合创始人陈永强也在一场专访中指出 " 其实相机本身不是消费者需要的完整方案,还存在拍完不会剪辑和调色、不会用镜头表达的问题,从相机到一个专业摄影师之间的差距,就是我们做技术储备的方向。"

想要实现需求驱动产品升级,背后需要公司在软件算法、硬件适配、产品迭代等方向的高强度研发作为支撑。

从研发费用率的角度看,2022-2024 年,影石创新的研发费用率分别为 12.54%、12.31%、13.93%,2025 年一季度进一步提升至 17.09%。根据招股书,影石创新的核心技术主要包括全景图像采集拼接技术、防抖技术、AI 影像处理技术(AI 剪辑、调色)、计算摄影技术(图片消紫、单帧 HDR)、软件开发技术框架、模块化防水相机设计技术、音频处理技术和框架等,其中软件算法如 AI 影像处理、计算摄影、防抖算法、拼接算法等是实现其产品独特功能和体验的关键。

产品迭代方面,影石新品推出周期在 0.5-1 年,整体生命周期约为 1-1.5 年。如其主力产品 ONE X 系列自 2018 年推出至今已经迭代至第五代。

再看销售渠道,2024 年影石创新有 54% 的营收位于欧美日韩等价格敏感度较低的发达国家,国内销售额占比 24%。同时,影石创新在线上的直销渠道收入占比较高,特别是海外客户倾向于通过公司官网直接采购,而官网直销的毛利率水平(剔除合同履约成本、售后服务费)超过 65%,线下经销的毛利率则在 50% 出头。对比来看,竞争对手 GoPro 由于过度依赖经销渠道,导致毛利率远低于影石创新。

图:影石创新各渠道毛利率(剔除合同履约成本、售后服务费) 数据公司招股说明书,36 氪整理

但值得关注的是,24 年以来公司利润增速出现下滑,25Q1 甚至出现负增长,引发市场担忧。利润增速下滑背后,一方面,是由于公司加速拓展国内市场,竞争有所加剧,导致消费级产品均价出现下滑,同时,近两年 Ace 等低毛利产品起量导致公司产品结构出现变化,对整体毛利率产生了一定影响,致使毛利率从 55.95% 降至 2025Q1 的 52.9%。根据招股书的披露,24 年中国市场占比从 19% 提升至 23%,同期公司消费级产品销量从 138.60 万台提升至 222.96 万台,同比增长 60.86%,但平均单价则从 2259.32 元降至 2147.74 元,同比下降 4.94%。而 2024 年公司 Ace 系列产品收入占比从 2.7% 提升至了 10.4%,ONE X 系列产品占比则从 55.9% 降到了 52.7%。

图:影石创新产品系列单价及收入变动 数据公司招股说明书,36 氪整理

图:影石创新产品系列产销量变动 数据公司招股说明书,36 氪整理

图:影石创新产品系列占比变动 数据公司招股说明书,36 氪整理

另一方面,作为创新产品驱动增长的典型代表,近两年公司产品迭代周期明显加速,如在 2024、2025 连续两年升级产品,并在最新款中搭载了 AI 芯片。这导致公司产品成本以及研发费用和营销费用激增,共同削弱了净利润表现。根据招股书披露,公 25Q1 公司研发费用率同比提升 3.21%,销售费用率同比提升 3.18%。

图:影石创新销售和研发费用率变动 数据wind,36 氪整理

真的高枕无忧吗?

尽管过去几年影石创新呈现出了高增长、高盈利的表现,但对于未来的发展,公司并不完全高枕无忧。对于影石创新而言,行业市场容量偏低成为限制其未来增长上限的一个重要风险。

根据 Frost&Sullivan 数据,2017-2023 年,全球手持智能影像设备市场规模由 164.3 亿元增长到 364.7 亿元,复合年增长率达为 14.3%。其中,2023 年全球全景相机市场规模仅为 50.3 亿元,预计 2027 年市场规模将达 78.5 亿元,2023-2027E 复合增长率约为 11.8%;而同期全球运动相机市场规模为 314.4 亿元,预计 2027 年增长至 513.5 亿元,2023-2027E 复合增长率为 13.0%。也就是说,2023 年影石创新所在的全景相机和运动相机赛道的合计规模仅有 360 多亿元,而到 2027 年行业规模也不足 600 亿元,年均复合增速不超过 15%。

图:全球全景相机和运动相机规模预测 数据Frost&Sullivan,申万宏源证券

虽然行业赛道整体容量有限且增速并不算惊艳,但从竞争格局上看,随着大疆等公司的进入,近几年行业竞争程度持续升级。而对照主要竞对 GoPro 从 2015 年后业绩持续下滑的表现,大概率可以认为过去几年影石创新的快速扩张在一定程度上是由于凭借更好的产品力、性价比等因素吃下了大量 GoPro 的原有市场份额。而目前看,影石创新在两个赛道均已处于龙头地位,尤其是在全景相机领域的市占率已经接近 70%,这种背景下,未来影石创新高增长的可持续性可能存在一定不确定性。

图:全球消费级全景相机市占率分布 数据公司招股说明书,36 氪整理

而行业风险的化解需要影石创新积极拓展新的增长曲线。

但如前文所述,影石创新的发展思路并不是开拓需求场景,而是针对现有场景做深耕,这在一定程度上导致过去几年公司对新业务的开拓并不算积极。在招股书中,其表示未来三年公司的业务仍是专注于全景相机、运动相机、专业 VR 相机的开发,并不断探索应用场景,如 VR 看房、影视制作与直播、智慧安防、机器人视觉等。这种表述也可以看出,未来公司的业务思路大概率还是聚焦在已有的产品上且对未来进一步的拓展计划并不算清晰。整体仍是以一个后发者的姿态在寻找新的增长领域,这种思路给其未来新业务曲线的开拓带来了较大的随机性,而如果未来影石创新无法成功拓展出除了全景相机和运用相机外新的业务曲线,那么,长期来看可能会对其发展产生一定约束。

除此之外,另一个需要关注的是地缘政治波动对公司未来业绩稳定性的影响。

一方面,如前文所述,目前公司有超 70% 的业务来自于海外市场,虽然单一市场的占比并不算集中,但北美业务占比仍在 23% 左右,这意味着一旦中美贸易争端出现反复,很可能对其北美市场产生不利影响,从而影响整体业绩表现。

另一方面,IC 芯片、镜头模组、结构件等是公司的关键原材料,主要采购自索尼、安霸等国际品牌,在公司主营业务成本中占比较高,2022-2024 年,占比分别为 23.72%、23.15% 和 28.82%,而且芯片为主的核心原材料替代性较差。这意味着,如果后续因贸易争端影响芯片采购价格,可能会对公司产品成本造成较大冲击,影响产品定价,间接冲击业绩表现。

图:影石创新关键原材料占比 数据公司招股说明书,36 氪整理

此外,在招股书中,公司还披露了其竞争对手 GoPro 向美国国际贸易委员会提出了 337 调查申请,指控影石创新相关产品及配件、照相系统侵犯 GoPro 在美知识产权。美国时间 2024 年 5 月 1 日,美国国际贸易委员会正式启动了本次 337 调查,截至目前,调查事项仍在进行中。若最终调查结果对公司不利,可能会导致涉案产品无法在美继续销售,对公司经营业绩产生不利影响。同时若公司败诉,可能还需要对 GoPro 进行经济赔偿并承担律师费和案件费等支出,也有可能造成业绩波动。

估值几何?

作为一家影像设备品牌商,影石创新在 A 股市场难以找到业务相近的对标标的,而在美股市场虽有竞争对手 GoPro 上市交易,但 GoPro 近年来持续大额亏损,也难与影石创新直接对比。

因此,对影石创新的估值只能采取选择类似业务流程、商业模式的企业作为对标参考,而目前最适合的对标企业就是安克创新。原因在于,安克创新同样是知名的消费电子品牌,业务以海外市场为主,采用直销 + 经销、线上 + 线下的销售模式,毛利率 40%+ 亦处于较高水平。

目前,安克创新的静态市盈率约 25 倍,若影石创新估值完全对标安克创新,那么其 2024 年约 10 亿元归母净利润对应的市值就是 250 亿元左右。

不过,上市后影石创新的市盈率水平大概率会超过安克创新。一个重要的原因是安克创新此前披露,公司 2024 年上半年来自北美地区的主营业务收入占比为 47.95%,影石创新 2024 年在美国销售收入占比仅 23%,其面临的贸易风险要低于安克创新。

此外,A 股市场新上市公司往往有新股效应,上市初期炒作氛围浓厚,影石创新以不足 20 倍的发行市盈率上市后,受益于高成长、高盈利和低估值提振,大概率会受到市场热捧,可以预见公司股价在上市初期会迎来可观上涨幅度。

但正如前文所言,从未来的成长可持续性来看,影石创新目前依然聚焦于低行业容量的全景相机、运动相机领域,且新业务曲线开拓不足,未来成长性可能会受限,而对标标的安克创新已经成功拓展至耳机、音箱、智能家居等新增长曲线。因此综合来看,影石创新实际的市盈率水平可能会接近或者略高于安克创新。

这意味着,对投资者而言,若影石创新上市后市值明显偏离前述的合理估值水平,及时止盈将会是一个更佳的选择。

36氪

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

这届618,到底是谁的618?

2025-06-078阅读

-

水贝老板排队去上市!周六福首过港交所聆讯,“75后”潮汕珠宝商开出超4000家店

2025-06-078阅读

-

iFixit 拆解任天堂 Switch 2:可维修性 3 分,比第一代更难修复

2025-06-078阅读

-

科学家“挖到金子”,新研究称黄金等贵金属逐渐从地核泄露至地幔

2025-06-078阅读

-

河北养出了电商巨兽,却养不出名牌?

2025-06-078阅读

-

阜阳特色米线如何进行灵活经营

2025-06-078阅读

-

“以旧换新”进乡村 实现惠民惠商“双向奔赴”

2025-06-078阅读

-

台积电很担忧,1.4nm芯片晶圆,32万一块,谁能用得起?

2025-06-078阅读

-

凌晨!全球首位QQ第256级用户诞生,腾讯回应:终身SVIP!

2025-06-078阅读

-

微软“电子树”项目将于2025年终止

2025-06-078阅读