作者:马赫环

中国半导体行业在掀起了并购潮后,又迎来了赴港二次上市潮。

5月20日兆易创新(603986)吹响了进军港股市场的号角后不到一天,智能产品ODM企业龙旗科技(603341)也发布了筹划发行H股股票并在中国香港联交所上市的公告。又隔了一天,国内半导体设计龙头韦尔股份(603501)于5月23日发布公告,筹划在联交所上市。

这种频率和密度,排队赴港二次上市真可谓名副其实。

过去半年来,除了上述这3家企业外,还有紫光股份(000938)、江波龙(301308)、天岳先进(688234)、纳芯微(688052)、杰华特(688141)、和辉光电(688538)、广和通(300638)、峰岹科技(688279)8家A股半导体上市公司,先后披露了赴港上市计划。

这场资本迁徙背后,既蕴含着国内半导体企业全球化战略的深层诉求,也折射产业在资本寒冬中的突围路径。

融资能力以及全球化战略

很多企业披露的赴港上市公告中,“全球化战略”“海外业务发展”“境外融资能力”“国际化品牌形象”被频频提起。虽然全球化战略、品牌这些措辞被提及次数更多,但融资才是企业的首要目标。

不久前,宁德时代在港股IPO募资357亿港元,其中90%将投向匈牙利项目第一期及第二期建设。2024年12月,氮化镓半导体研发商英诺赛科登陆港股市场后募资总额为13.99亿港元,其中约60%会用于扩大8英吋氮化镓晶圆产能、购买及升级生产设备及机器以及招聘生产人员。

由于需求端强劲增长、国产化替代率等因素,目前中国半导体行业正处于上升周期,但行业内企业内部资源分布已然极化,不论是全球化布局还是业务扩大,目前中国半导体企业对于资金的需求较以往更为迫切,而港股市场作为国际化融资平台,“A+H”的上市结构必定能为中国半导体企业提供更广泛的资金来源。

(龙旗科技2025年一季度业绩)

除此之外,本次赴港二次上市中的企业很多也存在财务压力,如龙旗科技2025年一季度营收入为93.78亿元,同比下降9.27%;归母净利润同比增长20.33%至1.54亿元,但其中有着1.23亿元政府补助的存在,同时其毛利率仅有8.05%且资产负债率高达77%。

还有江波龙,其2025年一季度实现营收42.56亿元,同比下降4.41%;归母净利润由上年同期的3.84亿元变为-1.52亿元,毛利率仅为10.35%且资产负债率为62.51%。

(兆易创新2025年一季度财报)

当然也有不太缺钱的,但毕竟是少数,如近期上市的兆易创新财务数据就比较健康,2025年一季度营收、净利润、扣非净利润均实现两位数增长,负债率仅为13.72%。

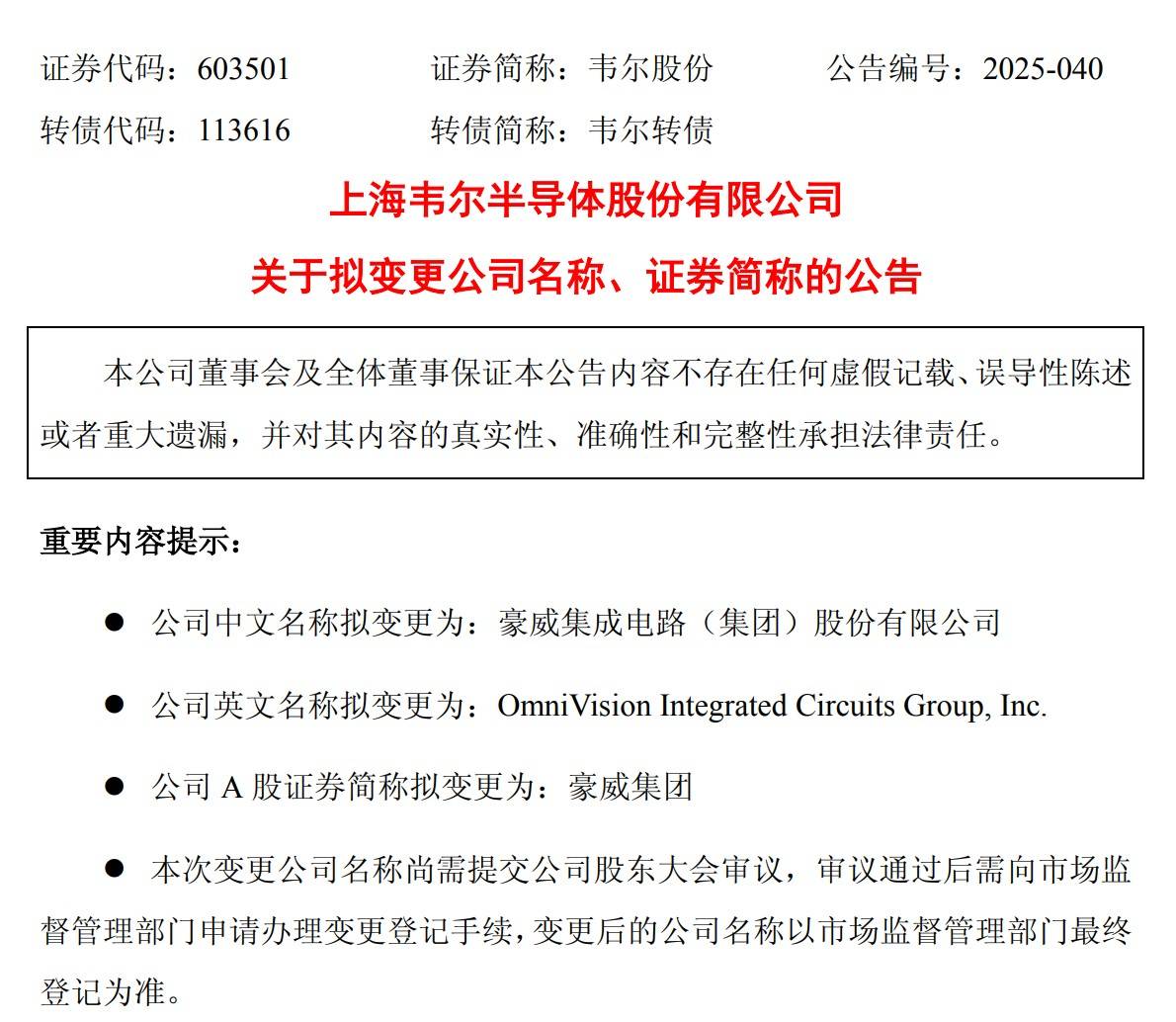

除了融资外,全球化也是这些芯片企业的刚需,到港股进行IPO,除了接触全球各地的投资者,全球各地的人才、业务也能得到更多关注。韦尔股份在正式公布港股上市前,专门发布公告将公司名称变更为“豪威集成电路(集团)股份有限公司”,证券简称同步变更为“豪威集团”,正是出于全球化战略的考量。

虽然韦尔股份沿用多年,但资本市场对“豪威”品牌认知更深,毕竟韦尔股份正是通过并购全球第三大CIS厂商豪威科技(OmniVision),才完成从半导体分销向芯片设计的飞跃。其微信公众号也是以“豪威集团”的名称运营,此次更名算是在登陆港股市场前,韦尔股份面向资本市场进行的、一次以正名为目的的品牌活动。

港股市场吸引了来自全球各地的投资者,在港股上市除了融资和全球化外,也存在着不少隐性好处,如优化股东结构、完善企业治理结构(如披露ESG)等,加上国家鼓励半导体企业利用国际资本市场进行融资和发展的政策红利,港股上市也成为了企业享受红利的重要途径。

港股上市这门“生意经”:高维护费与低估值

港股上市好处固然不少,可惜这一切并不便宜。

港股是成熟的二级市场,“A+H”在拓宽融资来源的同时,也需要承担起双倍的发行费用,此外,在港股日常维护的费用也相对较高,且企业为了满足合规要求,还需要为ESG管理等方面支付额外费用、多元化的董事会成员结构也需要花钱。

宁德时代的发售公告提及,宁德时代需要承担的上市开支约为2.88亿港元,占(按发售价每股263.00港元计算)全球发售预估募集资金总额的约0.93%(未行使超额配售)。而英诺赛科的上市开支约为9970万港元,占全球发售所得款项总额约6.8%。其中包括了包销费用、法律顾问及申报会计师的费用等。

港股市场的日常维护中,ESG是与A股区别较为明显的一项制度。正是这一制度的存在,港股上市企业需要在董事会中设立相关机构,并雇佣更多员工去整理公司治理的相关数据,如能耗、资源消耗等,业务范畴越广,需要雇佣的员工数就越多,形成的长期薪酬开支也会不少。

在日常开销增加的同时,由于港股投资者中机构比重较大,注重企业基本面、现金流和长期价值,对企业的估值也相对偏保守和理性。

2024年8月,黑芝麻智能在港交所主板上市,开盘价为18.8港元/股,较28港元/股的发行价下跌32.9%。首个交易日收盘价报20.45港元/股,市值为116.4亿港元。

黑芝麻智能登陆港股市场,拉开了新一轮国内半导体产业链企业闯关港交所的序幕。同时在港股拿下了有“中国自动驾驶芯片第一股”的称谓,如果是在A股市场,放在当下新经济上升期的大背景下,大概率会有更高的估值和股价。

由于黑芝麻智能不容回避的巨额亏损和内卷严重的汽车芯片市场等因素,港股市场并未给出符合A股市场预期的估值。获得同样待遇的还有中芯国际等,其A股和港股之间的估值差距更大。

此外,在宏观层面,港股市场也是以低估值著称。近期于深圳举行的2025全球投资者大会期间,有与会者指出,目前沪深300指数的相对低估,市盈率为12.6,与沪深300相似的恒生指数,市盈率仅为9.6倍,全球主要资本市场的估值普遍高于这一水平。

此外,虽然港股有大量国际资金流入,可是资金流向分散,马太效应不会像A股市场那样明显。同时,港股市场拥有较为完善的做空机制,市场不利因素加大时,投资者除了清仓外,也可以选择做空股票,这些因素的存在都会压低股价。

不过,相较于融资和全球化业务发展的机遇,上述的这些因素并不足以打消港股市场对A股上市企业的吸引力。尤其是随着港交所18C章(特专科技公司上市机制)持续优化,港股市场自身也在改变,此次宁德时代从启动到完成港股上市仅历时128天,足以说明港股市场对此类资产的渴求程度,预计接下来将有更多半导体企业加入“A+H”行列。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

微软3名员工被曝因全球大裁员自杀,AI导致“人工智残”或影响就业和社会秩序

2025-06-095阅读

-

泡泡玛特创始人王宁身家超1400亿,河南首富换人!

2025-06-095阅读

-

白象“多半”商标致歉背后:市场竞争困境与品牌信任危机

2025-06-095阅读

-

小米汽车登陆《GT赛车》赢麻了,车企扎堆游戏圈到底图啥?

2025-06-095阅读

-

百度智能云再调整 袁佛玉调整至业务前线

2025-06-095阅读

-

李未可City AI眼镜体验:挺好用的,除了AI之外

2025-06-095阅读

-

曝苹果iOS 26将引入“液态玻璃”设计,为20周年纪念版iPhone铺路

2025-06-095阅读

-

希捷推出 4TB 容量 Xbox 存储扩展卡,首发价 429 美元

2025-06-095阅读

-

新中式茶啤:给微醺经济“提神”

2025-06-095阅读

-

小米可穿戴负责人张雷发布近期改善和 OTA 计划

2025-06-095阅读