上周(2025年6月2日-8日),昆明楼市共计4项目入市供应,2个纯新楼盘首开,140-160㎡与90㎡以下的户型是市场成交主力。盘龙区小窑村、大波村城改项目配套设施建设启动,飞虎大道广福路至万德街段正式通车,昆明国有建设用地三年供应计划发布,总供应面积逐年下降。

据克而瑞发布的最新数据显示,上周昆明楼市共计供应13.42万㎡,环比上涨491%;成交4.73万㎡,环比下跌26%;成交均价约12601元/㎡,环比持平。

供应项目分别为筑友双河湾、新希望·锦官府、华夏金地世博一号、璞域ONE,供应套数分别为525套、248套、170套、54套。

从“双榜”情况来看,城市核心区品质改善凭借区位、产品等综合优势热销上榜,套数榜中让利促销项目成交表现好,140-160㎡与90㎡以下的户型是成交主力。

其中,商品住宅销售金额TOP5上榜项目清一色都是高端改善型楼盘,分别是保利天珺、中海汇德里、美的·北京路9號、邦泰·观云、云南建投·朝朝暮暮,单周销售0.3亿元、0.29亿元、0.2亿元、0.19亿元、0.19亿元,成交均价约17701元/㎡、17041元/㎡、19139元/㎡、19203元/㎡、16162元/㎡。

金马腾苑、雅居乐中央雅府、中海汇德里、邦泰·悦九章·彩云、保利天珺5个项目则上榜商品住宅销售套数TOP5,分别成交19套、16套、15套、15套、11套,成交均价约8615元/㎡、9175元/㎡、17041元/㎡、8319元/㎡、17701元/㎡。

土地方面,上周昆明主城无土地供应,无土地成交。

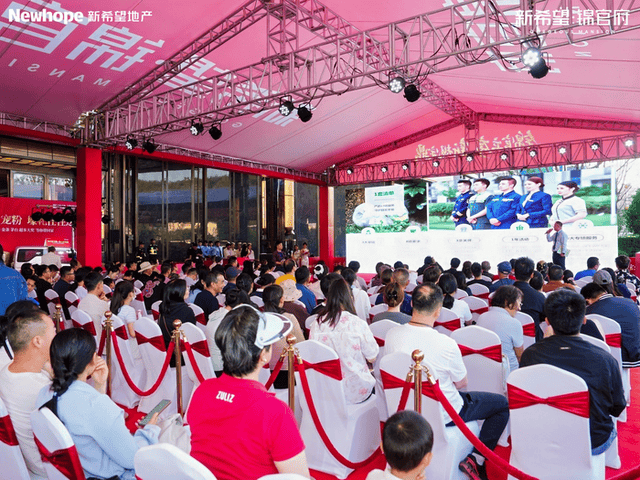

市场方面,上周新希望·锦官府、璞域ONE两个项目首开,均为零公摊项目。其中,新希望·锦官府作为昆明新规首作,平均得房率超过100%,首次向市场推出248套高层产品,建面约108-143㎡,最终成功认购67套房源,去化率为27%。

价格方面,108㎡户型成交均价约7000-8900元/㎡,128㎡户型成交均价约7500-9000元/㎡,143㎡户型成交均价约8500-9000元/㎡。

(新希望·锦官府开盘现场实拍图)

(新希望·锦官府开盘现场实拍图)

新希望·锦官府从示范区开放到开盘,仅20余天时间。据项目官宣消息,首开当日2小时内认购破百套,直至深夜12点,仍有客户在现场确认细节并签单,项目全新3、7加推48套房源,建面约230㎡。因优越的户型设计,龙湖豪宅的好口碑,以及优越地段和教育资源配套加持,最终认购12套,去化率25%,成交均价约17300-18600元/㎡。

位于世博板块的中海汇德里6#楼王加推,建面约106-139㎡,共计112套,最终认购14套,去化率13%,表现一般,成交均价约17000-18000元/㎡。

昆明市公共资源交易平台发布“昆明市盘龙区小窑村、大波村城中村改造配套基础设施建设工程(五期)和(六期)施工”拟招标计划表,计划表显示,项目预计本月发布招标公告。

小窑村城中村改造项目东至北部客运站,南邻沣源路,西至宝云社区四组龙头村,北至昆明市公安局官渡分局强制戒毒所。项目总用地面积约255.76亩,安置房用地规模约29.75亩,总建筑面积约110271.19平方米,并建设配套基础设施、公共服务配套设施。

大波村城中村改造项目地处北部山水新城,项目总用地面积约332.02亩,共分为4个地块进行。其中,一、二号地块已分别建成颐惠园和碧桂园星荟两个项目。

6月6日6时起,飞虎大道广福路至万德街段现已具备通车条件,正式开放交通。

此次开通的飞虎大道广福路至万德街段,位于官渡区飞虎大道北段(起点飞虎大道与广福路交叉口、终点飞虎大道与万德街交叉口),长约1.38公里,串连起广福路、草煤塘路、河润路、向荣街、杏圃街、熙和路、枧槽街和万德街等多条城市干道。道路按设计标准设置为双向10车道,路段限速为60公里/小时,路段设有非机动车道、人行道。

据悉,飞虎大道北段起于关景路,南止于广福路,顺接现状飞虎大道南段(巫家坝路),全长约4.2公里。此前,飞虎大道南段(巫家坝路)已经通车,但飞虎大道北段受各种因素影响迟迟未能开通。

(飞虎大道北段交通示意图 绿色为通车部分)

(飞虎大道北段交通示意图 绿色为通车部分)

广福路至万德街段的开通,不仅将有效缓解周边区域交通压力,提供更多出行便利,助力区域交通格局优化升级,也意味着飞虎大道北段建设取得重要进展。

此外,昆明市住房和城乡建设局在广福路至万德街段开通的公告中通报称,飞虎大道万德街以北至翔鹰街路段,目前正在进行工程收尾及设施调试工作,计划于6月30日前开放交通,具体信息将另行公告。

未来,待春城路与飞虎大道北段实现连通,将形成“L型”路网闭环,彻底打通巫家坝南北向交通瓶颈。

昆明市自然资源和规划局公布《昆明市2025年度全市国有建设用地供应计划及三年滚动供应计划(2025—2027年)》。

根据计划,2025—2027年,昆明市土地供应聚焦居住、产业、交通及公共服务四大领域,总供应面积呈逐年下降趋势。

2025年:总供应面积为1094.62公顷,为3年峰值,工矿仓储用地(416.64公顷)和公共管理与公共服务用地(206.77公顷)占主导。

2026年:总供应面积降至1040.94公顷,工矿仓储用地(520.30公顷)显著增加,但公共管理与公共服务用地(98.48公顷)大幅减少。

2027年:总供应面积降至818.15公顷,商业服务业用地(182.75公顷)占比上升,但交通运输用地(30.61公顷)锐减。整体来看,重点从基础公共设施转向产业和商业开发。

从居住用地看,以商品住宅用地为主(保障性住房用地极少,3年总和仅2.03公顷,集中在2026年呈贡区,供应以商品住宅用地为核心),2025年为161.79公顷(峰值),官渡区(38.45公顷)和呈贡区(27.76公顷)供应最多;2026年为143.14公顷,盘龙区(29.72公顷)和呈贡区(19.84公顷)为主,总居住用地(含保障房)降至145.17公顷;2027年为163.42公顷,回升至近2025年水平,盘龙区(56.54公顷)和安宁市(20.56公顷)占比突出。

总体来看,昆明市三年建设用地总供应面积从1094.62公顷降至818.15公顷,但内部结构调整明显——工矿仓储和商业用地比重上升,公共用地大幅减少。居住用地虽波动,但供地持续,而交通运输用地的剧烈变化可能反映基建周期,总体供应计划呈现“总量递减、结构优化”特征。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

恒隆广场贴隔壁的安置房开始办证,房东想卖7万~8万元/m²

2025-06-100阅读

-

杭州市中心回迁安置房办证,边上就是恒隆、银泰,能看西湖!房东挂牌7万~9万元/m²

2025-06-100阅读

-

去年10月以来,很多购房者已经被套了!

2025-06-100阅读

-

汉阳一楼盘开盘即售罄 2小时内抢购一空

2025-06-090阅读

-

招商蛇口2025年1-5月销售金额671.46亿 近期拿地金额43.58亿

2025-06-090阅读

-

GDIRI观察丨上海五彩城出售 华润置地退出低效商业资产的考量

2025-06-090阅读

-

众观青岛|聚焦双地块!李沧郑庄片区迎来新升级

2025-06-090阅读

-

重点八城办公租金环比止跌回升,商办交易聚焦自用与转型

2025-06-090阅读

-

5月短剧月榜发布:萌宝题材流行,大盘稳定,一线城市占比增至12%

2025-06-090阅读

-

372套!全在黄埔!广州今年第二批公租房来了!

2025-06-090阅读