在刚刚过去的这个周末,朋友圈被两张图片刷屏了,一张是人山人海的售楼部,一张是排队等待看房的客户。

看到这两张图,可能很多人都会有“人气是真是假?”“楼市回暖了?”“为什么这个楼盘这么火”等等问题,我们来聊一聊。

单从图片上看,与此前一些楼盘发布的着装统一、实为中介集中踩盘的“人气图”相比,这两张图上客户年龄不一、着装不一、男女比例正常,符合正常客户特征。

班长也通过多个渠道确认了真实性,虽然有一部分原因是案场不大,接待能力有限,但现场确实人气爆棚,看房客户络绎不绝。不过这种排队看房的楼盘还是个别现象,并不能代表整体市场回暖。

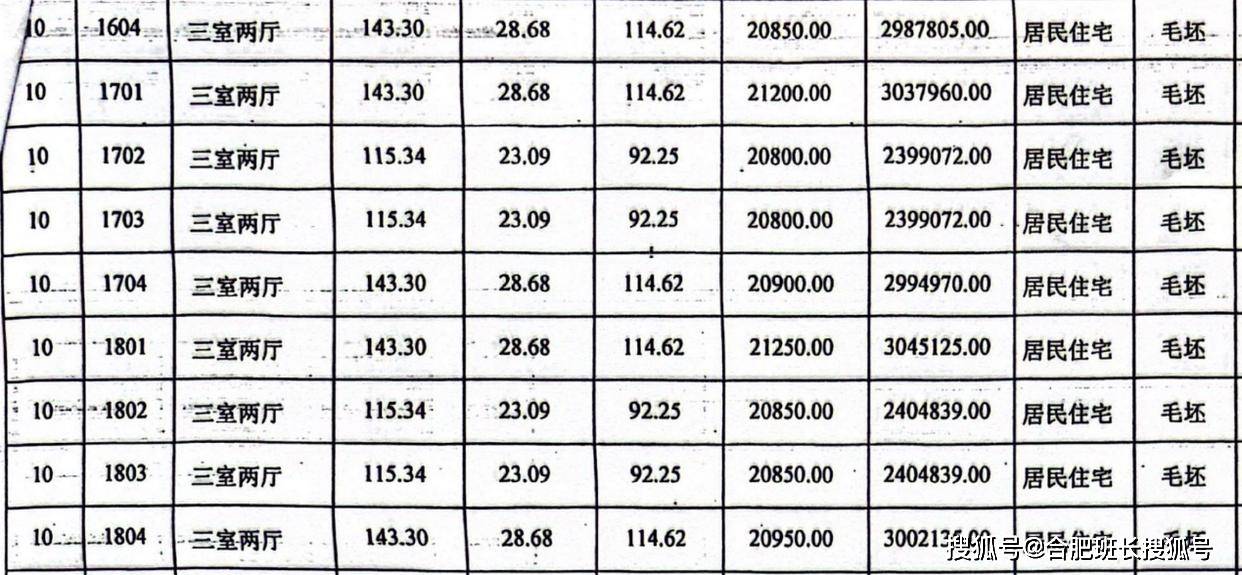

滨投嘉玺,也就是图片中的楼盘,人气暴涨是在公布备案价和优惠政策以后。以10号楼为例,起步单价1.6万,116户型起步总价188万,中高楼层240万左右,143户型最高300万左右。

这个备案价的基础上,滨投在常规优惠之外,还给予了中专5万、大专10万、普通本科15万、 211本科20万、985本科或硕士研究生25万、博士研究生30万的人才补贴,补贴完单价最低1.3万+,突破想象。

而且嘉玺还是新计容楼盘,如116平户型相当于前期132平,折算下来单价更低,自然让众多买房人心动不已。更何况项目位于包河主城二环内,地理位置佳、路网发达、配套成熟的同时,还是老城最稀缺的品质新房。

所以,以滨投嘉玺的首开户型段、价格、地段和产品,火爆是情理之中的事情,背后也折射出合肥“轻量化改善市场”的空白。

近几年,合肥的新房市场发生了诸多变化,尤其是品质升级和大户型井喷式爆发最为显著。一时间,仿佛市场上只剩下了一个声音:大户型改善。

小户型没有市场了吗?

显然并不是,购买力结构是金字塔型,以大户型改善为主的市场必然不能持久。当下市场也证明了这点,改善需求在集中爆发后,已经后继乏力,新房市场被压抑的“小户型”需求,开始展现出惊人活力。

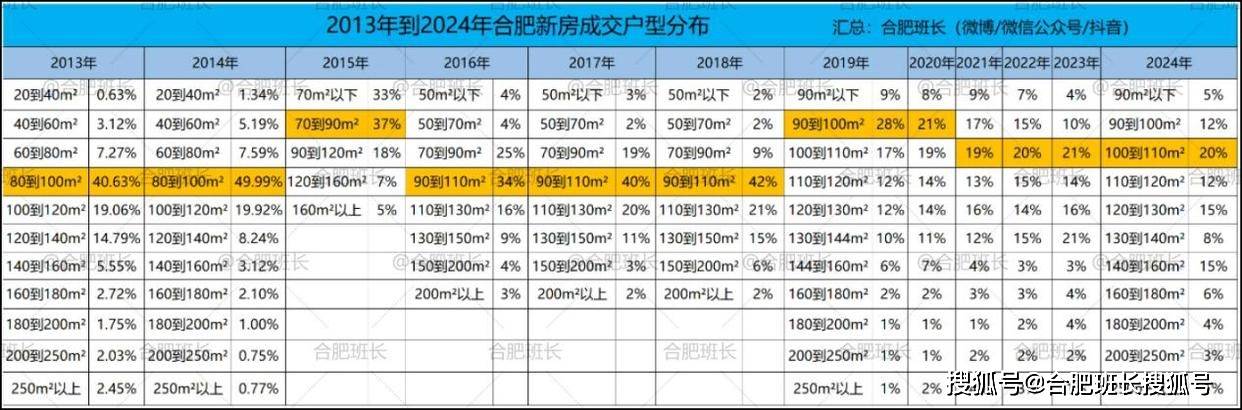

其实,小户型一直以来都是成交主力,上图是班长整理的2013年到2024年合肥新房市场成交户型分布。

从图中可以看到,2015年之前,新房成交以70到100平的两房和三房为主。2016年之后,两房开始退出市场,90到110平的三房成为成交主力,2018年最高占比达42%,之后虽然有所下滑,2023年-2024年依然有31-32%的占比。

这里大家可能会发现一个问题,近年新房市场供应和成交之间有明显温差。

2020年以后,在合肥新房市场的供应端,改善户型占比明显增加,尤其23-24年,140-160平以上户型为主的大平层项目集中涌现,一时间遍地“改善”,但这两年新房成交主力竟然还是90到110平的小户型。

可见,新房供应结构发生变化后,市场上的购买力是无法与之相匹配的,尤其在置换链条没有打通的情况下。

用直白的话来说,高净值家庭毕竟是少数,大多数购房者还是普通人,总价相对较低的三房是性价比最高的,既可以满足大多数家庭的居住需求,首付和月供压力也不会太大。

不过,如今新房的品质,在经过竞品质、数轮品质内卷后,当下新房大门、外立面、会所、架空层、绿化、公区和车库等全面升级,综合品质已经十分优异,和绝大多数二手房相比,都是断代领先。

如此,与同地段的二手房相比,新房注定要存在一定溢价,做不了以价为先的刚需盘,即便是“小户型”,严格来说也是属于改善的范畴,只不过属于小户型改善,或者说是“轻量化改善”。

与大户型改善不同,小户型改善的本质是“精准升级”,在有限面积内做精准加法,牺牲部分奢侈性,换取功能性与品质的平衡,实现“花更少钱,住得更舒服”。

这也是市场的一个空白,当前不乏大户型高品质新房,也不乏低总价的小三房,但“轻量化改善”户型在近年大户型主导的市场下,是一直被忽视的需求。

现在大户型遇冷的趋势越发明显,近期上市小户型新房的去化情况又大多表现优异,接下来“小户型”的供应量大概率会显著提升了。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

两大央企组成“联合舰队”,共同开发南京年内“最贵地块”

2025-06-1113阅读

-

以后50%的中国人,买房可能会“买得起,住不起”,3项成本难以负担

2025-06-1113阅读

-

深圳新政狠招!保障房永久封闭管理,中国楼市正式进入双轨制时代

2025-06-1113阅读

-

通州台湖、马驹桥的速看!均价25500元/㎡,256套共有产权房今起申购!

2025-06-1113阅读

-

同比增长14.5%,连续8个月突破荣枯线!上海二手房“红五月”稳住了吗?

2025-06-1113阅读

-

广州新规下,二手房有救了?!

2025-06-1113阅读

-

爱上四川,从一口甜不辣开始

2025-06-1113阅读

-

个人一手房提供的首付凭证与贷款回执的作用

2025-06-1113阅读

-

天呐!海口住宅成交,环比降4成!但房价涨到2万/㎡+!

2025-06-1113阅读

-

上海闵行国企收购存量商品房用作保租房:单项目不低于7500平方米,毛坯精装均可报名

2025-06-1013阅读