图片系AI生成

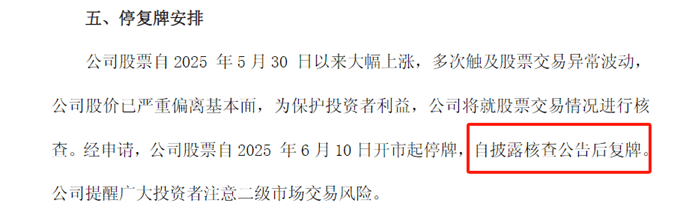

经历五连板暴涨后,“924新政”后沪市私募基金收购上市公司首例,菲林格尔(603226.SH)昨日进入停牌核查。

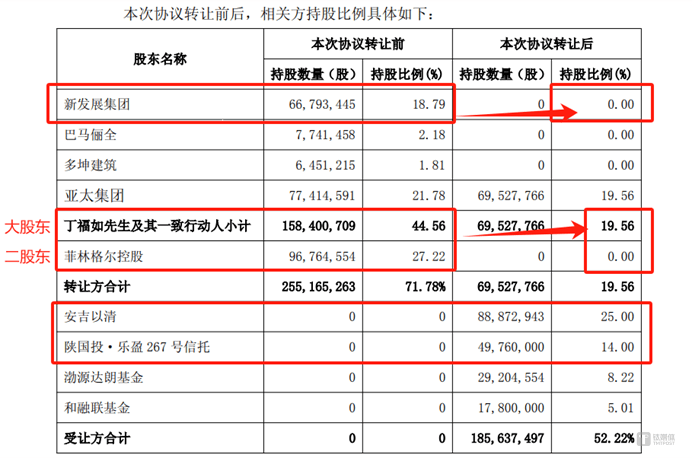

这场由产业资本与地方国资牵头推动的控制权变更,以罕见的两级定价促成原股东清仓式退出:6月6日公司公告,第一大股东菲林格尔控股以6.73元/股的价格,向三家机构投资者协议转让菲林格尔9676.46万股股份(占总股本的27.22%)及对应的全部权益,合计6.51亿元。

同时,公司实控人丁福如及其一致行动人将所持有的8887.29万股公司股份协议转让给安吉以清科技合伙企业(有限合伙)(以下简称“安吉以清”),转让价格7.88元/股,合计约7亿元。

11.3%的悬殊价差,令市场愕然,公司不得不火速回应。而重组公告发出前一天,菲林格尔股价更已经提前放量涨停,时机耐人寻味。

菲林格尔日K线图

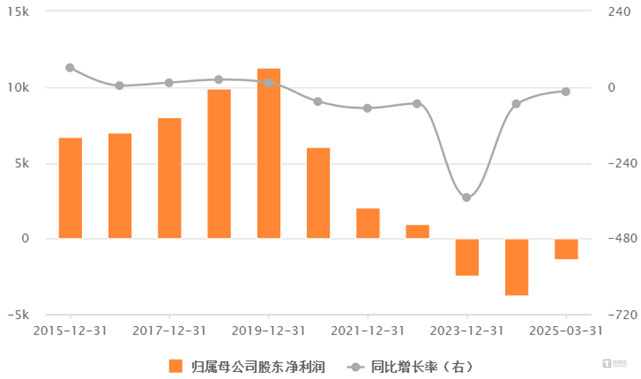

一切的契机源自菲林格尔惨淡的基本面,以及去年9月至今已经翻倍的市值。2024年公司仅实现营收3.36亿元,同比下滑14.86%;同期归母净亏损0.37亿元,亏幅扩大超过5成。在股东长期内耗与业绩颓势下,这家百年德国家族品牌与中国资本近二十年的纠葛,终究以一种充满争议的方式走向了新的转折点,双方最终只能卖掉企业套现完成这场资本大戏。

私募基金的入场动机则一如既往引发市场警惕,其目的或并非单纯看好菲林格尔的 “长期价值”,质疑者认为其倾投机套利动机强——这一直是触动监管敏感神经的话题,最终的长期代价,也将由二级市场投资者买单。此刻,所有交易主体间的潜在关联,都将是停牌核查的重点。

复牌前夕,这场收购能否让资本运作回归服务实体的本质、散户投资者能否避免成为控制权更迭与资本击鼓传花的最后“垫脚石”,仍是悬而未决的命题。

两套定价,股价提前涨停

本次交易方案分为两大部分:一是原实控人丁福如及一致行动人向新实控人转让25%的股权;二是持股5%以上的德资股东菲林格尔控股向信托、私募证券投资基金转让27.22%的股权:

《权益变动报告书》显示,菲林格尔实控人丁福如及其一致行动人上海菲林格尔企业发展有限公司,以7.88元/股的价格向安吉以清股权投资合伙企业转让25%股份,交易总价6.32亿元,安吉以清实控人为金亚伟,锁定三十六个月。

同时,德国菲林格尔控股有限公司以6.73元/股的价格,向陕国投·乐盈267号信托、渤源达朗基金、融联基金三家机构投资者打包出售其持有的全部27.22%股份,套现5.41亿元,清仓退出,三家机构承诺锁定十八个月。

图源:公司公告

交易完成后,丁福如持股数下降为19.56%,金亚伟及安吉以清持股比例将达25%,获得上市公司控制权。

本次交易出现了A股极为罕见的同次交易11.3%价差:丁福如及其一致行动人转让股份的价格为7.88元/股,较最新收盘价折价约4.14%;菲林格尔控股股份转让价格为6.73元/股,较最新收盘价折价约18.13%。

6日,菲林格尔回应称,价差原因系筹划控制权变更时两者共同商议的结果。

耐人寻味的是市场反应。在5月30日,即重组公告发布前的最后一个交易日,菲林格尔股价已提前放量涨停,引发市场一片哗然。

这种异动不可避免地加剧了市场对交易内幕的质疑。值得注意的是,在私募基金参与收购上市公司的案例中,一个常被提及的疑虑是:此类操作是否旨在通过上市公司讲好重组概念和市值管理的故事,完成大股东或者关联方的债务化解。

菲林格尔与各个受让主体间的关联关系,势必成为本次停牌核查的重点。

图源:公司公告

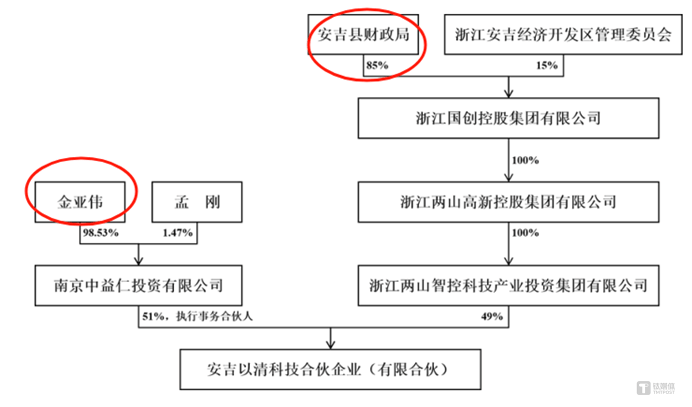

与此前启明创投收购天迈科技高度类似,即为了规避私募基金的期限性与上市公司控制权稳定等矛盾,本次接盘的私募基金有浓厚的国资基因,由产业资本、国有信托和私募基金联手完成,具体来看:

金亚伟通过中益仁投资持有安吉以清51%,剩余49%由浙江两山智控科技产业投资集团持有。浙江两山智控科技产业投资集团背后则是安吉县财政局和安吉经济开发区管委会。

图源:公司公告

金亚伟本人则一直活跃于私募界。2015年9月至今,金亚伟在南京中益仁投资有限公司任执行董事;2022年8月至今,也担任日照中益仁私募基金管理有限公司执行董事兼总经理。

从中国证券投资基金业协会披露数据来看,南京中益仁投资有限公司管理资金规模达50-100亿元,共管理基金35只基金。企查查则显示,该私募2025年以来共参与10次股权融资,包括浙江密卡思、全芯微电子等公司;日照中益仁私募基金管理有限公司管理规模为5-10亿元,共管理基金32只基金。

接盘德国股份的三家机构则带有明显的财务投资属性,策略性地跟随国资“上车”。

交易完成后,安吉以清将在改组后的7人董事会中获得6个提名席位,现任总裁刘敦银的去留成为焦点。同时有消息表示,新控股股东计划引入曾任某上市家居企业COO的职业经理人接手日常运营,而金亚伟本人或将亲自出任董事长。

这种"国资控股+市场化团队"的架构设计,显然意在对公司治理架构进行全方面重构,提高市场想象空间——这正是资金连拉5涨停的动力。

支持的市场声音指出,这是2024年9月24日证监会发布《关于深化上市公司并购重组市场改革的意见》(简称“国六条”)以来,明确私募股权投资基金以促进产业整合为目的收购上市公司的一次成功实践,该案例将成为机构投资者收购上市公司的首例。

结合近日修订的《上市公司重大资产重组管理办法》再次重申私募基金减持锁定期与持有并购标的时间“反向挂钩”的鼓励政策,私募基金收购上市公司控制权将成为破解困境上市公司并购(Distressed M&A)和私募基金项目退出难的一次重要实验。

构成这一契机的,是菲林格尔两大股东的长期“内斗”、跌跌不休的业绩,以及 “9.24”以来已经翻倍的市值——股东逢高撤退正当时,“看对眼”的私募也亟需为所投项目找退出渠道。

两年“宫斗”,业绩凋敝高位撤退

本次交易的另一看点,是菲林格尔“撵走了”自己的灵魂人物——Jürgen,德国籍创始人兼董事长。

菲林格尔的名字取自Jürgen家族姓氏“Vöhringer”的中文谐音。1998年,Jürgen控制的德国菲林格尔进入中国市场,持股中国菲林格尔比例51%,品牌沿用“菲林格尔”中文商号,打造“德国木业精神”招牌。

德国菲林格尔主要为梅赛德斯奔驰在内的房车提供内饰木制品,品牌创立自“一战”后,历史已逾百年,而国内的菲林格尔核心产品是木地板。

2011年,为了推动菲林格尔在国内的本地化竞争,加之德国菲林格尔有意出让控股权后,Jürgen将菲林格尔11%股权转让给丁福如控制的新发展集团,后者就此成为实控人,合计持有公司 44.56%股份,推动了菲林格尔在2017年上市。

而后菲林格尔的董事会形成了当前格局:非实控人的Jürgen担任董事长,但作为实控人的丁福如退居副董事长。

上市次年,地产业如日中天,菲林格尔收入达到巅峰,2018年实现8.35亿元收入,此后在波动中一路下滑。

图源:choice数据

2023年,公司首度亏损,Jürgen与丁福如的矛盾正式爆发。2024年4月召开的董事会上,Jürgen对《2023年度总裁工作报告》、《2023年度内部控制自我评价报告》等多份议案投下了反对或弃权票,还将业绩不佳归因于CEO刘敦银。

“公司近年来经营业绩不佳、业务量快速下滑的主要原因是由于总裁实行了错误的经营策略。公司总裁需要对经营业绩的糟糕表现承担主要责任。”Jürgen指出,并先后对菲林格尔董事会聘任新财务总监、由副总裁胡忠青暂代董秘职务等多份议案投出了反对票,且指出对公司内控制度的质疑,尤其财务部分的内部控制存在缺陷。

内斗之下,2023年4月以来公司董事李明宝、副总裁李赟、独立董事李诗鸿、董事吕啸先后因个人原因提请离职,几人都曾与丁福如有密切联系。

菲林格尔副董事长丁福如(左)总经理刘敦银(右)

目前,菲林格尔董事会中共有5个席位,分别是Jürgen、丁福如及其儿子丁佳磊、2名独立董事,Jürgen在董事会中已“孤立无援”。

今年1月,丁福如的关联交易丑闻再度点燃双方矛盾。交易所对其纪律处分公告显示,从2020年开始,菲林格尔将改扩建工程交由丁福如控制的上海安竑建筑公司实施,但并未对外公告这一关联交易,直至2024年4月。2020年至2023年,菲林格尔实际与安竑建筑发生的交易分别达到0.55亿元、0.85亿元、1.02亿元和0.79亿元,占菲林格尔当期净资产的比例分别达到5.34%、7.93%、9.41%、7.47%。

在菲林格尔业绩下滑的4年间,菲林格尔通过关联交易,合计为丁福如旗下的安竑建筑“输送”了3.21亿元收入。Jürgen直接指出,无法保证2024年财报的真实性,并将战火烧向了菲林格尔的审计机构立信、保荐机构中信证券,在2024股东大会上对十余份董事会议案投下了弃权票,要求更换总裁刘敦银人选。

如今,这家百年德国家族品牌与中国资本近二十年的纠葛,终究以一种充满争议的方式走向了新的转折点,菲林格尔的下一步动向将继续验证一个现实:在 A 股市场的并购叙事里,真正稀缺的从来不是 “产业整合” 的故事,而是如何让资本运作回归服务实体的本质。最终,散户投资者能否避免成为控制权更迭与资本“击鼓传花”的最后垫脚石,仍是悬而未决的命题。(本文首发,作者 | 黄田)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

业态时尚多元 提供花式体验 新潮商场发力青年消费(探访)

2025-06-129阅读

-

桦甸乐享嘉年华夜市焕新开市

2025-06-129阅读

-

新手必看:无货源模式下的电商货源获取、发货流程及盈利分析,无忧二代中转仓!

2025-06-129阅读

-

中国信达等在天津成立企业管理合伙企业 出资额14.51亿

2025-06-129阅读

-

超2000商家参与,预计撬动消费上亿元!佛山职工悦购节火了

2025-06-129阅读

-

新潮商场发力青年消费

2025-06-129阅读

-

年内ABS发行近85亿元,两极分化下,消金机构猛抢融资“话语权”

2025-06-129阅读

-

上海邮轮节放大招!联动9城成立“邮轮+消费”联盟,开启多母港运营新时代

2025-06-129阅读

-

老街商圈展新颜!“老街区+非遗文创新业态”激活消费“青春活力”

2025-06-129阅读

-

洞察消费需求 把握市场动向

2025-06-129阅读