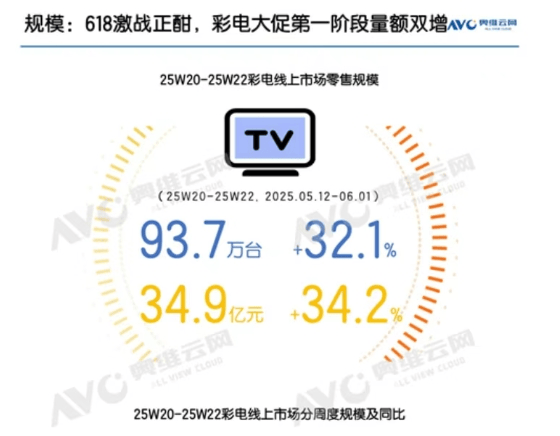

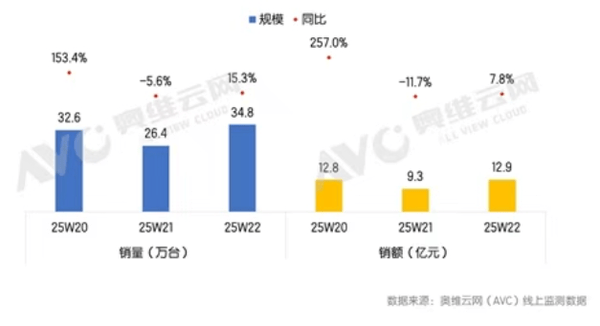

2025年618促销季拉开帷幕,彩电市场迎来强势开局。根据奥维云网(AVC)监测数据,促销前三周(25W20-25W22,5月12日至6月1日),线上彩电市场累计销量达93.7万台,同比增长32.1%;销售额实现34.9亿元,同比增长34.2%。在整体消费环境承压的背景下,彩电市场实现量额双增超三成的表现,既体现了消费电子市场的韧性,也折射出产业转型升级的阶段性成果。

政策推动与需求升级形成双重驱动力。国家持续加码"以旧换新"补贴政策,直接刺激了产品更新需求。与此同时,消费者对沉浸式观影体验的追求与显示技术的迭代形成共振,推动市场向高端化、大屏化方向演进。这种"政策+技术+需求"的三维驱动模式,成为当前彩电市场增长的核心逻辑。

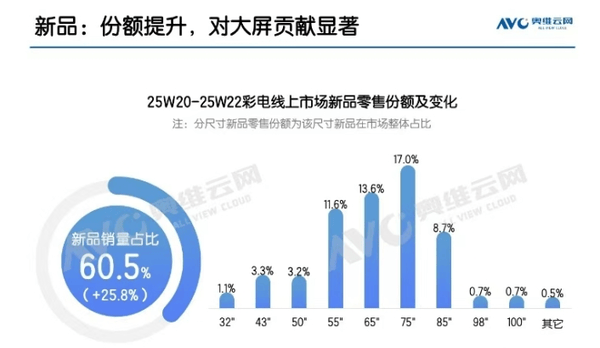

大屏化浪潮继续,尺寸边界持续突破

通过市场数据清晰地勾勒出大屏主导的发展轨迹,如今75英寸及以上产品在线上渠道销量占比达45%,占据近半壁江山。同时,98/100英寸巨幕电视实现历史性突破,线上市场份额超过2%。值得一提的是,在头部品牌集体布局百吋市场,产品价格也逐步下探。

巨幕电视的普及是产业链协同作用的结果。上游面板厂商通过产能提升和技术优化,显著降低了超大尺寸面板的生产成本。整机企业则采取更为积极的市场策略,将百吋电视从高端奢侈品转变为大众消费品。小米(红米)、TCL(雷鸟)、海信(Vidda)等品牌通过旗下互联网子品牌,以贴近成本的定价策略快速打开市场。

这种尺寸升级不仅改变了产品结构,更深刻影响着家庭娱乐场景的构建。随着居住条件改善和消费理念升级,客厅正在从传统的"观看空间"向"沉浸式影音空间"转变。百吋巨幕的兴起,标志着家庭娱乐体验进入全新维度,也为内容产业提供了更广阔的创作空间。

技术分化层面,MiniLED确立领先优势

在显示技术领域,不同技术路线呈现出明显分化态势,OLED的市场主导地位已经逐步稀释,MiniLED电视线上销量占比达43.9%,创历史新高。同时,75英寸MiniLED产品均价跌破5000元,百吋机型进入6000元区间,TCL、海信等品牌高性价比产品实现销量翻倍增长

MiniLED技术的市场成功源于其精准定位。通过采用微米级发光单元和精细分区控光技术,在保持LCD成本优势的同时,大幅提升了画面对比度、亮度和色彩表现。当这种技术优势与持续下探的价格策略相结合,便形成了强大的市场竞争力。

其他技术方面,OLED电视线上份额萎,面临成本与推广双重压力;量子点技术受限于市场定位模糊,未能形成突破性增长;激光电视则因为因安装条件限制,在主流市场渗透缓慢。

技术路线的分化反映了市场选择的理性化。消费者不再盲目追求技术标签,而是更加注重实际画质表现与价格平衡。这种转变促使企业将研发资源集中于具有规模化潜力的技术方向,进一步加速了MiniLED的产业化进程。

政策效应驱使消费呈现梯度特征

通数据数来看,可发现消费呈现出显著的区域差异:一二线城市,高端产品占比超60%,百吋电视与MiniLED成消费升级首选;三四线城市,75英寸成主力尺寸,价格敏感度仍较高:县域市场,55-65英寸仍为主流,更新换代需求集中释放。

这种差异直接影响了政策实施效果。在消费能力较强的地区,"以旧换新"补贴有效激发了高端产品需求;而在下沉市场,补贴更多作用于主流价位段产品的普及。值得注意的是,部分经济发达省份的补贴额度已出现紧张迹象,政策拉动效应可能提前减弱。

政策退坡与可持续增长挑战

市场高歌猛进之际,风险因素开始显现:多地"以旧换新"补贴额度趋紧,部分地区已暂停申领,价格战压缩行业利润空间,企业研发投入能力面临考验。产品同质化趋势显现,创新差异化不足。

这些挑战在618后期尤为关键。政策刺激具有阶段性特征,当补贴效应减弱后,市场能否保持增长动能,取决于行业的内生发展能力。目前部分品牌的大屏产品毛利率已降至个位数,这种不可持续的竞争模式亟待转变。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

宜昌40余场主题促消费活动火热来袭

2025-06-1314阅读

-

茶饮与平价冲击下的哈根达斯

2025-06-1314阅读

-

近五成超市企业去年亏损,为何它们却在逆势增长?

2025-06-1314阅读

-

中国时尚消费市场规模将达2-3万亿,这场盛典带你读懂国潮

2025-06-1314阅读

-

以“即买即退”为枢纽,岭南控股创新联动打造入境消费“岭南样板”

2025-06-1314阅读

-

陆瑶:民营经济与金融法治的共振时代丨清华经管说

2025-06-1314阅读

-

如何选择合适的CRM企业管理软件?

2025-06-1314阅读

-

荔湾时尚产业:从个体经营走向品牌运营

2025-06-1314阅读

-

“输出 Labubu”,跨境电商在品牌出海的前线

2025-06-1214阅读

-

当天就能来回!成都6个免费玩水地点推荐!

2025-06-1214阅读