一套套被法院查封的房产背后,是经济转型阵痛的真实写照。

2024年,全国法拍房挂拍量飙升51.69%,总量突破65.78万套,创下历史新高。在这场席卷全国的资产处置浪潮中,五个城市以惊人的法拍数量冲上“榜首”,成为观察中国楼市与经济压力的关键窗口。

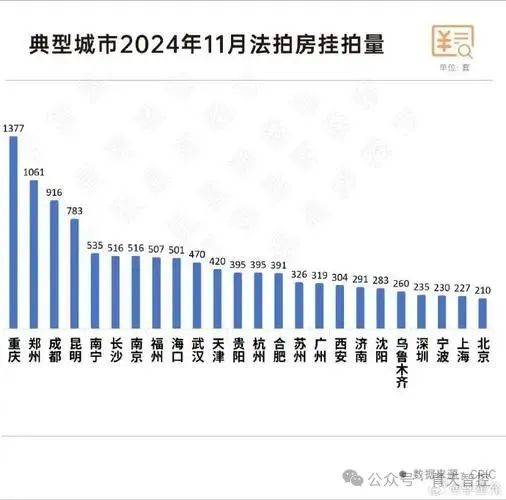

全国法拍房五强城市榜单(2024年数据)

重庆:33,148套

经济结构拖累: 传统工业占比高,产业转型滞后,人口外流加剧导致房产需求萎缩。

房价持续阴跌: 房价较峰值下跌约20%,部分区域出现“以房抵债”现象,业主资产严重缩水。

债务风险集中:金融机构借贷纠纷占比超50%,抵押房产大量进入法拍市场。

成都:32,194套

房企暴雷连锁反应: 开发商高杠杆拿地致项目烂尾风险激增(如金科股份债务危机),引发购房者断供。

远郊库存积压: 部分区域新房去化周期超24个月,青年人口外流削弱刚需支撑。

商业地产疲软:商业用房成交率仅18.86%,远低于住宅(35.26%),拖累整体处置效率。

郑州:13,049套

库存高压与房价崩塌: 房价较2021年高点跌去30%,库存去化艰难。

产业转型乏力: 就业机会减少导致居民收入下滑,断供率超5%。

典型案例频发:业主断供3个月后法拍倒欠银行40万,凸显高杠杆购房风险。

武汉:12,474套

“零首付”政策后遗症: 低门槛购房推高居民杠杆,月供占收入比超60%。

行业波动冲击: 互联网、教培等行业裁员潮下,从业者断供率显著上升。

市场分化加剧:** 核心区去化率超70%,但刚需盘遇冷,法拍成“泄洪口”。

昆明:9,325套

旅游地产困局: 商业用房占比高(26.52%),疫情后复苏缓慢,投资客资金链断裂。

区域经济承压: 西南地区经济增速放缓,外来投资减少,二手房成交周期延长。

成交率垫底:** 法拍清仓率仅23.2%,流拍率高达76.8%,反映市场信心严重不足。

法拍潮背后的三重推手

债务危机全面爆发

企业及个人债务违约激增,金融机构借贷纠纷(占比超50%)、民间借贷(近20%)成为法拍房主要来源。2024年房企债务重组缓慢,进一步加剧抵押资产处置压力。

楼市调整与政策后遗症

房价持续下跌导致购房者资产缩水,叠加“零首付”等政策刺激后遗症,断供规模扩大。2024年住宅法拍成交均价同比下跌13%,业主止损意愿强烈。

区域经济分化加剧

中西部及三四线城市(如昆明、南宁)因产业薄弱、人口流失,法拍挂拍量激增。相反,长三角核心城市(如温州、杭州)因经济活跃、资产流动性强,成交率高达69.78%。

未来趋势:市场分化与政策应对

2025年一季度数据显示,法拍市场延续“量增额减”特征,但豪宅与普通住宅冰火两重天:上海50万元/㎡天价洋房、深圳溢价380%多年老楼遭“哄抢”,而三四线城市法拍清仓率仍不足20%。

政策层面,中山、南京等地已允许公积金购买法拍房,降低资金压力。

若经济复苏不及预期,法拍规模或继续攀升——这不仅是楼市的晴雨表,更是区域经济韧性的试金石。

当一扇门被债务关上,法院的拍卖槌敲开了另一扇窗。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

新车降价潮绞杀,二手车告别躺赚时代

2025-09-16124阅读

-

广州烂尾楼,正在疯狂复活

2025-07-16124阅读

-

带父母去四川5天怎么玩,成都当地旅行社五日游报价多少

2025-07-16124阅读

-

降价22亿!深圳宝中黄金宅地再上架

2025-07-16124阅读

-

悉尼空地$200万挂牌!一直当停车位用,吸引大批潜在买家

2025-07-16124阅读

-

澳洲最贵租房大盘点!租金高达$2.5万/周,租一年比买房还贵

2025-07-16124阅读

-

20年!沈阳曾经的王者板块又杀回来啦!

2025-07-16124阅读

-

为何有钱人偷偷收购“老旧小区顶楼”?知情人说出实情,原来如此

2025-07-16124阅读

-

西安新房房价“10连跌”

2025-07-16124阅读

-

6月房价指数深度解读:全国市场止跌艰难,上海豪宅为何一枝独秀?

2025-07-16124阅读