银行终于还是动手了。

最近看到多家银行开始调整服务收费。

比如苏州银行在官网中称,新增一项服务收费项目,调整“尊行卡年费”,白金卡一年588年,金卡还是免年费。

还有庐江农商银行,从9月1日把ATM跨行取现手续费从“免收”调整为“续费3块3每笔”。

都知道现在银行经营面临着比较大的压力,这点之前也跟大家讲过。

总体来说有两点。

一方面面临放贷增速在减少。

以国有大行为例,从2019年到2023年,各类贷款增速一直保持在两位数的增长,但是从2024年,也就是去年开始,国有大行的贷款增速就跌到一位数了,而股份行和农商行的各类贷款增速跌到一位数的时间更早。

银行靠什么盈利?三个字:存贷差。

而存贷差产生的净利息收入、除于全部生息资产,得到的就是净息差。

那么现在银行的净息差,具体是多少?

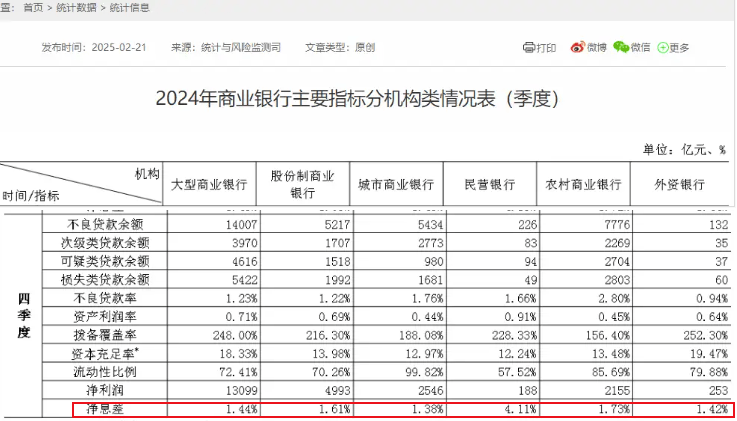

我去金融监管总局官网查看了相关数据。

截止2024年年末

国有大行净息差是1.44%

股份制行净息差,是1.61%

城商行和农商行的净息差,分别是1.38%和1.73%。

在《合格审慎评估实施办法(2023年修订版)》中、对银行净息差的评分“警戒线”是1.8%

当然了,其实早在去年银行净息差,就低于这个“警戒线”,我记得大概是一点五几,

现在呢,这个净息差是越来越低了,说明银行的营收利润也越来越小了。

因此我们能看到现在银行存款利率越来越低,国有大行的定期存款利率,都不到一个点了。

没办法,贷款增速在减少。放贷少了,赚钱就少了。

除了净息差越来越小,银行现在面临着另外一个棘手的问题,就是赶紧处理不良资产。

这方面从目前公开的报道来看,主要有两类。

一类是处理个人的不良资产。

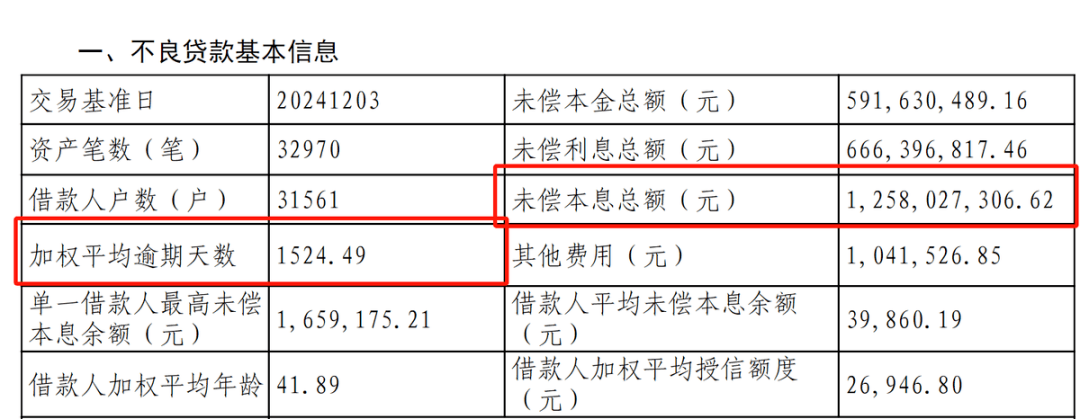

给大家看一个数据,根据央行的数据,截至2024年末,信用卡逾期半年未偿信贷总额1239.64亿元,同比增长26.32%。

就在上个月,也就是5月份,浦发银行信用卡中心发布了两笔个人不良贷款资产转让公告,合计本金加利息超过27亿元。

其中第一笔的个人不良贷款未偿还的本息资产合计12.58亿元

然而根据银登中心信息显示,公开竞价的起始价格为3472.39万元。

算了下,起拍价格不到转让的项目价格的0.28%,跌破了1折。

而在更早的3月份,今年就有至少有8家银行挂牌转让26个信用卡不良资产包。

比如3月7日,平安银行在银登中心披露一则个人不良贷款转让公告,一笔4.64亿元的项目价,竞价起始价格是2685万元,相当于资产包账面金额的0.58折,也是跌破了1折。

额外说一下,平安银行是2024年个人不良贷款转让最多的是银行。

去年一共发布156期个人不良贷款转让公告,相当于两三天就公告一次。

当然了,平安银行去年也拿到了17张罚单,罚款超7900万元,成为被罚的银行业之首。

另外一类是房产的不良资产。

这类其实可以看看法拍房。

中指研究院数据显示,2025年1~5月,全国法拍市场各类法拍房源挂拍数量累计32.4万套。

这里普及一个知识点,大部分人买了房,并不等同于房子的产权就在你手里,除非你是全款买的。

然而现实情况是大部分都是贷款买的,就只是给了个首付,虽然房产红本到你手,但是产权不在你这,这是因为剩下的房款是银行直接打给了开发商,相当于银行先帮你垫付剩余房款。

所以买家一旦断供了,这房子就成了银行的不良资产。

当然了,在房产不良贷款这块,还有对地产商的不良资产。

根据21世纪经济报道:在六大国有银行中,除了邮储银行对公房地产贷款不良率低于3%以外,

其余五家银行的不良率去到5%左右。

对公房地产贷款,就是对房企的对公贷款。

如果说对公的地产贷款收不回来,变成了不良资产,解决办法跟前面一样,就是转让出售债权。

当然了,不良资产不是说只出让一次,也可以再出让的。

老粉应该知道,之前给大家讲过五大AMC:中国中信、中国信达、中国东方、中国长城、中国银河。

他们也会去收构房企的不良资产,收购之后然后再卖出去。

比如就在这个月上旬,中国长城就把“恒大系”总额约113亿元债权,拿出来拍卖。里面项目涉及北京、天津、成都等多地的恒大项目。

谁能想到啊,曾经的香饽饽,现在的烫手山芋

讲了那么多,其实就是银行现在急需找到新的增长点,那么调整服务费就顺理成章了。

最终带来的结果,从存贷差的反向推导的话,答案很明显了:我们会进入低利率的时代。

低于1字头的存款利率,将会成为常态。

至于网上说到零利率时代,堂主个人认为这种说法并不可靠。

美国和日本在历史上曾实行过零利率,可进入时间都不是说短时间的,都是经过了较长的时间,都用了十多年,才最终才进入零利率,当然进入零利率后的反弹速度各不相同,美国比较快。

对比一下我们,这才哪到哪?

现在银行说要调整服务费,其实也就是在缓慢进入低利率时代的一个表现而已。

文末多说一句,低利率时代之下,我们要不要去银行存钱?

个人认为,对于大部分的普通人来说,最好还是把钱存入银行。

至于投资什么的,买基金啊,买股票啊,对于大多数打工人来说,能不买就不买。

自从堂主今年讲资本市场的视频多了之后,后台收到不少基金产品、股票大V的广告邀约,我都拒绝了。

股票就不说了,懂的都懂,至于基金,在我看来,其实比股票的坑,更大。

说个真事。

去年的时候,大概美黄金2200多美金的时候,跟其他部门的同事瞎聊的时候,我就说其实黄金可以考虑的,也简单讲了背后的逻辑。

当然人家也没听进去,我也没有说一定强迫他们买,就是简单的瞎聊嘛

毕竟对方当时也说了,黄金太贵了。那我自然不会多说。

今年4月份的时候,美黄金突破3500美金,那几个同事就过来找我,说很后悔没听我的,然后还问我还能具体买什么,我没说,都婉拒了。

然后那几个同事说自己买了基金产品,我想着刚刚婉拒了,就主动说帮忙看一下。

不看不知道,一看吓一跳,买了好多个基金,其中有一个还是什么商帮的名字,就是什么潮商、浙商那种,但又是小帮那种,我都没听过那种,一看收益,亏了50%多。

最后我建议直接卖了,实在不行直接存银行,再不济就去买指数、买板块。

有一说一,大部分的基金产品都有坑,这坑不比你炒股小。

比如这支产品之下投的是什么你压根不知道,风险是什么你也不清楚

又比如什么管理费就要你收益的5%,还有什么托管费,什么赎回费,

真正看下来,只有少数基金产品还算可以。

可有多少人能看得清?

低利率时代之下,不亏你就跑赢了90%的搞投资的人,所以存银行肯定是对的。

一句话概括,你惦记着人家的收益,人家算计着你的本金。

我是堂主,希望内容对你有所帮助,我们下期再见

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

高瓴资本参与竞购星巴克中国业务

2025-06-235阅读

-

火锅爱马仕,没海底捞懂赚钱

2025-06-235阅读

-

冒牌labubu拆箱:冒红光、打LV标,电商直播仍在带货

2025-06-235阅读

-

火锅爱马仕,没海底捞懂赚钱

2025-06-235阅读

-

当7000亿城商行按下收费键:苏州银行如何重构盈利版图?

2025-06-235阅读

-

中国香妆市场,到新的临界点了吗?

2025-06-235阅读

-

重大调整!饿了么、飞猪加入阿里中国电商事业群,淘宝闪购与饿了么将加强协同

2025-06-235阅读

-

朱媛媛新剧造城者商标遭抢注

2025-06-235阅读

-

宠物寄养失联欠费谁负责?全国现存宠物相关企业超490.3万家

2025-06-235阅读

-

岚图高管称小米YU7像网红奶茶:岚图FREE+是高档香槟

2025-06-235阅读