网 雷建平 6月24日

速腾聚创CEO邱纯潮日前在深圳总部与网创始人雷建平展开交流,并表示自己对公司2025年下半年业绩很有信心。

邱纯潮说,今年头部客户的上量,必然会拉动速腾聚创车载激光雷达销量的增长。

激光雷达板块有望2026年实现全年盈利

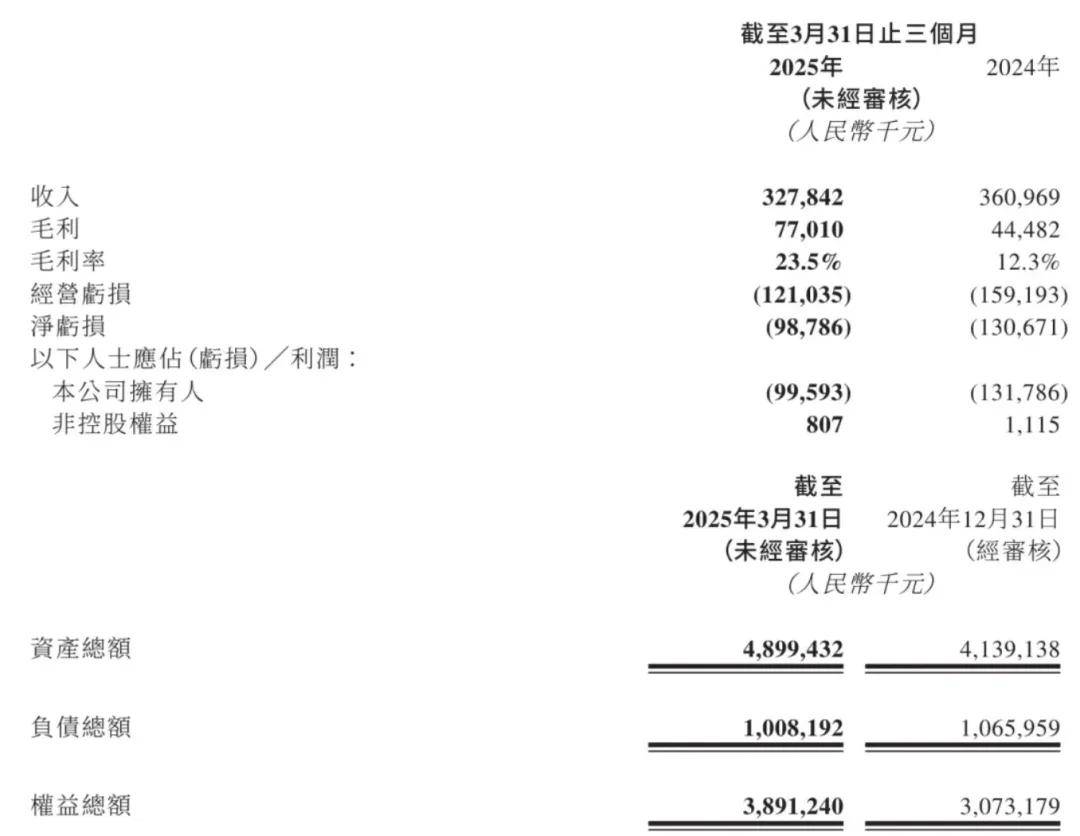

财报显示,速腾聚创2025年第一季度营收为3.3亿元,较上年同期的营收3.61亿元下降3100万元。

其中,速腾聚创2025年第一季度来自ADAS的收入为2.29亿元,上年同期为3.06亿;来自机器人业务激光雷达产品收入7340万,同比增长87.0%。

速腾聚创2025年第一季度毛利为7701万元,较上年同期的4448万元增长73.1%;毛利率为23.5%,较上年同期的12.3%提升了11.2个百分点。

邱纯潮对网表示,速腾聚创2025年第一季度营收有所下降,主要是因为用于ADAS应用的激光雷达产品收入减少了7000万元左右,这源于两个大客户合作规模的缩减。2024年第一季度,来自这两大客户的营收曾占据了公司总营收的60%。

“从第二季度开始,公司整体业绩数据值得期待。一方面是车载激光雷达领域两个客户的变动已通过其他途径补上,另一方面是物流配送机器人、庭院机器人的业务仍在高速增长。”

在割草机器人、无人配送等行业领域,速腾聚创已与多家头部企业达成长期订单合作,其中包括与Mammotion库犸科技达成的120万台订单。邱纯潮说,庭院机器人(如割草机)具有季节性,因此其销售业绩未能在今年第一季度充分体现,预计2025年下半年将是其出货量的高峰。

速腾聚创的内部目标是在今年下半年的某个季度实现盈亏平衡,并有望在2026年实现全年盈利。对此,邱纯潮指出,公司在制定业绩目标时已经将这两个客户的因素考虑在内,因此并不会影响激光雷达板块有望在2026年实现全年盈利的目标。

邱纯潮还指出,目前速腾聚创海外收入占公司的整体收入比例不大,但预计2026年会是一个爆发点。

AI给机器人注入了思想灵魂

为确保未来增长,速腾聚创持续加大对创新业务领域的高投入。

速腾聚创2024年在创新业务方向的投入约为2.5亿元,约占全年研发费用的41%,较2023年增加了约1.3亿元。这部分费用主要投入在机器人与AI新兴技术领域,包括机器人技术与关键零部件的研发等。这些战略性投入将为公司未来中长期的持续增长提供坚实基础。

邱纯潮介绍说,这几年,公司每年的研发费用基本维持在1亿美元左右。此前,研发主要集中于激光雷达,但如今,车载激光雷达已完成全栈芯片化及架构整合的工作,未来将主要根据客户和爆发领域的需求进行定制,在激光雷达方面的投入会相对减少。而人形机器人领域有很多新的机会,因此速腾聚创将把一些资源转向新方向,为机器人行业提供相应的解决方案和服务。

当前,速腾聚创在机器人领域也多有布局。比如其于2024年亮相第一代灵巧手后,2025年1月再度升级推出第二代灵巧手Papert2.0。Papert2.0具有20个自由度,在指尖、指腹和手掌上共有15组力传感器,能负载5公斤,执行复杂的操作。

速腾聚创还与全球超过20家人形机器人企业建立了合作关系,其中包括宇树、上海人形等具身机器人公司。

未来人形机器人甚至能达到10倍于汽车的体量。邱纯潮指出,AI给机器人注入了思想灵魂,速腾聚创希望提供具备更强感知功能的眼睛,以及更好的、更适配于应用场景的手,通过手眼协同来解决更多的问题。速腾聚创希望先发掘一些大规模的可应用落地的场景,再针对这些场景去打磨产品细节,以进一步释放这些产品的市场空间。

以下是专访速腾聚创CEO邱纯潮实录:

雷建平:速腾聚创刚刚发布2025年第一季度的财报,营收3.3亿,相比于上年同期有所下滑,其中,来自ADAS的收入为2.29亿元,上年同期为3.06亿元。为何这个季度来自ADAS的收入出现下滑,下滑的原因是什么?

邱纯潮:速腾聚创2025年第一季度营收有所下跌,主要是由于来自ADAS应用的激光雷达产品收入减少了7000万左右。

速腾聚创的业务结构分为:ADAS应用的激光雷达产品收入、机器人及其他的激光雷达产品收入。

ADAS应用的激光雷达产品收入下降,主要是归结于两个大客户合作的减少。2024年第一季度,来自这两大客户的营收曾占据了公司总营收的60%。其实这件事情在2024年下半年已经发生。但由于下半年往往是汽车销售的旺季,且2024年下半年我们的业绩同比前年有所增加,因此外部感知不明显。

目前这两家车企业务变化带来的影响已经基本过去,如果ADAS应用的激光雷达产品收入能够保持稳定,那么,速腾聚创今年下半年相较于去年下半年的收益会有所增长。我预计第二季度速腾聚创来自机器人激光雷达产品收入的增长非常稳,而且每个季度都持乐观的预估。

雷建平:速腾聚创的内部目标是今年下半年某个季度实现盈亏平衡,并希望在2026年实现全年盈利。现在丢失了两个大客户,是否会对这一目标造成影响?

邱纯潮:这并无影响,我们在2024年制定2025年的预算时,已经将这两个客户的影响剔除。

公司已度过最困难的时刻

雷建平:怎么看待2025年下半年的业绩增长情况?

邱纯潮:我认为目前公司已经度过最困难的时刻。这一方面是因为车载激光雷达领域有新增客户,且行业正在推行全民智驾,仍在高速增长;另一方面是另外两个板块,包括物流配送机器人、庭院机器人的业务仍然在高速增长。

庭院机器人的销售旺季即将到来。我们与庭院割草机器人的头部企业库犸合作,签订了一份百万级别的订单,从2025年下半年开始交付。另一个高速增长的领域在物流行业,他们正大量投放机器人。

我对公司2025年下半年的业绩很有信心,尤其是今年全民智驾的趋势,必然会拉动速腾聚创车载激光雷达销量的增长。

雷建平:全民智驾的确是趋势,尤其是销量第一的车企提出全民智驾,对行业影响明显,可否透露一下,来自这家全民智驾车企的收入占到公司整体营收的比例?

邱纯潮:我不方便透露,但众所周知,这家车企的销量很大,速腾聚创作为它的核心供应商,占其激光雷达使用量的80%份额,外部有些调研机构会去推算大致的规模。

激光雷达被视为自动驾驶系统的隐形安全气囊,全民智驾的主张带动激光雷达从20万以上车型继续下沉,我们肯定是非常受益的。我们是这家车企的战略合作伙伴、核心供应商,它也是我们的股东。我们希望能共同开发好这一市场。

车载激光雷达ASP会变大

雷建平:激光雷达产品价格已经打到200美金以内,支持车企把高阶智驾普及到15万元以下车型。今年上半年速腾聚创还发布了数字化的车载激光雷达EMX和EM4,您预计这一块产品将对业绩有怎么样的拉动作用?

邱纯潮:过去三年是车载激光雷达的一个里程碑。从2021年到2024年,激光雷达进入车载并且开始放量,最终价格修正到2500~3000元之间,在20万以上级别的车上去实现前所未有的智驾体验。接下来行业发展会出现两个分支。

第一个方向是我们要追求的科技向上,即能否在科技领域有所创新。我们将突破体验,从之前的L2自动驾驶突破到L3以上。速腾聚创希望在维持原来成本的基础上,把性能推上去。第二个方向是实现科技平权,就是把2021年到2024年的这一套技术、经验落实下沉。

你可以理解为,拥有价格20万以上的车将获得某种体验,而我们必须对这种体验进行升级,但它的ASP保持不变,甚至更大。因为之前是安装一颗激光雷达,现在变成L3,可能要安装很多颗,因此ASP会变大。

第二个是下沉,下沉是涉足以前没有涉足过的市场,整个结构一定是放大的过程。EMX旨在挖掘更大的纺锥体中部市场,这是一个目标,之后我们推出EM4,则是去占领高端技术市场。

物流行业和庭院机器人两个行业将高速放量增长

雷建平:机器人领域2024年给速腾聚创贡献了近2亿收入,与2023年相比增长较小。2025年第一季度的增速明显加快,核心原因是什么?

邱纯潮:我们在2000多个客户中发现了两个行业,目前看来是能够快速放量的。其中之一是物流行业,目前该行业已经实现了数字化与智能化的转型,现在商业模式终于闭环了。

之前物流行业没有兴起的原因是其商业模式没有成功大范围实施。但从2024年开始,从集散中心到驿站中间的这一段,物流行业已经通过物流运输方面的技术发展实现商业模式的闭环,同时降低成本。所以当前此场景正在高速放量中。

另外一个市场是消费级别的庭院机器人,这同样是一个巨大的市场。庭院机器人,如割草机,具有季节性,需要根据实际情况进行使用。今年的第一季度并未体现在业绩上,预计在Q3和Q4才会是出货量的高峰。

因此从今年开始,物流行业和庭院机器人这两个行业将实现高速放量。

雷建平:过去半年,速腾聚创已经进行了两次配售,募资近13亿港元。这笔资金主要用在哪里?

邱纯潮:我们主要是用于研发。我们希望定制化、数字化更多的激光雷达产品。另一个是机器人领域仍然需要探索。

海外收入在2026年会是爆发点

雷建平:目前速腾聚创海外收入占比有多大?

邱纯潮:速腾聚创来自海外的收入占比并不大。中国在激光雷达上的步伐相对来说更加激进,海外相对慢一些。而且海外的路况与中国不同,有些地方甚至不限速。因此海外客户更加追求更高性能的激光雷达。

中国的激光雷达分为两个分支,一个是科技平权,二是技术向上。在海外市场,目前速腾聚创获取的更多是2026年才开始量产的项目。海外客户很需要时间去信任一个企业,他会与你进行长期沟通,你需要完成大量poc,得到他们的认可,再逐渐迭代到他们需要的产品,确定之后才开始实施。所以,海外收入目前占我们公司的收入比例是不大的,我们可以期待2026年会是一个爆发点。

加大机器人领域研发投入

雷建平:速腾聚创2024年在创新业务方向投入约2.5亿,约占全年研发费用的41%,较2023年增加1.3亿。这部分费用主要投入在机器人与AI新兴技术领域,包括机器人平台与关键零部件的研发等,为何加大这方面投入?

邱纯潮:这是一个结构变化,并非加大。近段时间,我们每年的研发费用基本维持在1亿美金左右。

之前我们每年只能推出一款产品,并且投入大量研发费用,为什么推广如此缓慢且花费巨大,核心在于每款产品的开发都肩负着一个平台开发的责任。

现在激光雷达经历几个阶段。首先是平台化,将不同平台的架构全部收敛,然后是芯片化。每个收敛的平台里,从发射接收、数据处理、光路扫描等等,我们都把它芯片化,变成自研芯片,相当于把垂直整合这一块也做了。

我们从去年开始将激光雷达推进到数字化,类似于之前的胶片相机到数码相机的转变,目前已经推向定制化。当然这些过程里始终伴随着规模化的发展。坦率地讲,目前车载激光雷达已经完成全栈芯片化及架构整合的工作,我们已经可以根据客户和爆发领域的需求进行定制,所以将来在激光雷达方面的投入就不用特别多了。坦白说,有的企业可能这个时候为了财报数据好看,就开始裁撤这方面的员工了。我们的选择还是把车载激光雷达领域和机器人研发领域放在一起,整合共同发展。

现在,基于人形机器人这个概念,和它在不同领域中的不同解决方案,会出现许多新机会,因此我们开始将一些资源转向这个方向,为机器人行业提供相应的解决方案和服务。

人形机器人甚至是10倍于汽车的体量

雷建平:人形机器人市场非常火热,但有观点认为,人形机器人还没有具体的应用场景,比如说现在在机器人领域,很多都是用轮子或者都不需要是脚去使用,您认为人形机器人的场景到底有多大?

邱纯潮:我觉得在一些企业家和行业洞见者眼中,会觉得人形机器人市场是10倍于汽车的体量。

这跟自动驾驶的发展是有点像的,当时自动驾驶在目前人形机器人的这个阶段,很多应用场景是用于科研,研发的成果会去参加一些DARPA的挑战赛,为这个行业、为社会去展示出它的各种可能性和多样性。

其实人形机器人也一样,目前更多基于研发,去展示它的能力,然后在这个过程中去寻找具体的应用的场景。无论是基于工业的场景,还是家庭的场景,它都会一步一步的从研发转向于特定领域,再去释放它的能力。

AI给机器人注入了思想灵魂

雷建平:速腾聚创已经推出了灵巧手,请您介绍一下灵巧手的特点?

邱纯潮:灵巧手有两个版本,一个版本是高自由度的,它配合上更精细的眼睛,是一套非常精巧的操作系统,我们还有另一个版本是自由度比较低的,它配上大的视场角,可以做一些类似于搬运等手眼协同的动作。

雷建平:速腾聚创为何会花费这么大的力气研发灵巧手?

邱纯潮:人形机器人,我们会把它分成上下半身。以过往汽车这个行业为例,我们可以理解下半身,就是一个从a点到b点的运动方案,上半身则可以参考很多工业上的机械臂、协作臂等,理解成是一个操作的方案。

AI的发展,给它注入了思想的灵魂,我们希望能提供更强的一些感知功能的眼睛和一些更好的、更适配于场景应用的手,通过手眼协同来解决更多的问题。

雷建平:您预计灵巧手什么时候可以实现商业化?

邱纯潮:商业化是分两个步骤的,第一个步骤是我们为做科研、实验的机构来提供产品,可能甚至可以把它称为“精密仪器”。

其实这个事情在以前自动驾驶也发生过,我们大概是在2016年到2019年甚至2020年期间,我们更多的提供精密仪器,也是有收入。

这也是一种商业化的体现,在短期内会经历这样的一些场景,在这个过程中我们再去发掘一些大规模的可应用落地的场景,针对这个场景再去打磨产品的细节,去进一步的释放它的市场空间。

———————————————

由媒体人雷建平创办,若转载请写明来源。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

马云现身饿了么工区,或将参加淘宝闪购周会

2025-06-256阅读

-

东岭系迎来重整投资人:煤炭巨头接盘,800亿元富豪浮出水面!

2025-06-256阅读

-

首发玄戒O1!雷军:小米15S Pro体验被大家认可 我非常高兴

2025-06-256阅读

-

“类人”竟是商标!陕西首富低头,巨子生物文字游戏被“实锤”

2025-06-256阅读

-

4815.7亿元!中国首富换人

2025-06-246阅读

-

宇树科技CEO突然发文!网友:说得很实在

2025-06-246阅读

-

复星医药(02196.HK)选举陈玉卿为董事长

2025-06-246阅读

-

精艺股份因信披违规被责令改正,董事长黄裕辉等被出具警示函

2025-06-246阅读

-

蜜雪冰城创始人晋升河南新首富!

2025-06-246阅读

-

新财富2025创富榜:张一鸣首次成为首富,梁文锋上榜即进前十

2025-06-246阅读