作者 | 孙光辛 编辑 | 魏晓

在越来越多的中国割草机出现在欧美庭院中的时候,港股市场上也迎来了新的闯关者。近日,乐动机器人向港交所递表,正式开始了其IPO之旅。

值得一提的是,虽然以“机器人”为名,但乐动机器人成为一家机器人企业的时间并不长,在更多的时间里,乐动机器人只是一家以激光雷达为主业的供应商。

公开数据显示,2024年,乐动机器人向全球卖出了超600万台激光雷达,其中,科沃斯、云鲸这些扫地机器人龙头都是其客户。

招股说明书显示,从2022到2024年,乐动机器人已经连亏三年。截至2024年12月31日,公司持有的现金及现金等价物仅为4695万元,财务压力可以一斑。

很显然,只做激光雷达还难以支撑起乐动机器人的发展,再加上激光雷达价格一直下滑,所以乐动机器人将目光瞄向了全球2.5亿个庭院,做起了割草机器人的生意。

数据显示,2024年,乐动首款割草机器人量产上市后共获得了1万台的销量,但因价格低廉,只为其带来了2300多万元的收入。

从激光雷达研发商,到割草机器人整机制造商,从客户的上下游合作者到竞争者,乐动机器人希望通过转战割草机器人,来实现公司第二增长曲线的梦想,不得不说挑战巨大。

主业挣钱难

乐动机器人成立于2017年11月,2018年推出了第一代激光雷达及SLAM算法,之后的主要业务也是研发各种激光雷达和相关算法。2023年开始小规模尝试割草机器人后,乐动机器人开始向机器人公司转型,业务也变成了激光雷达和割草机器人两部分。

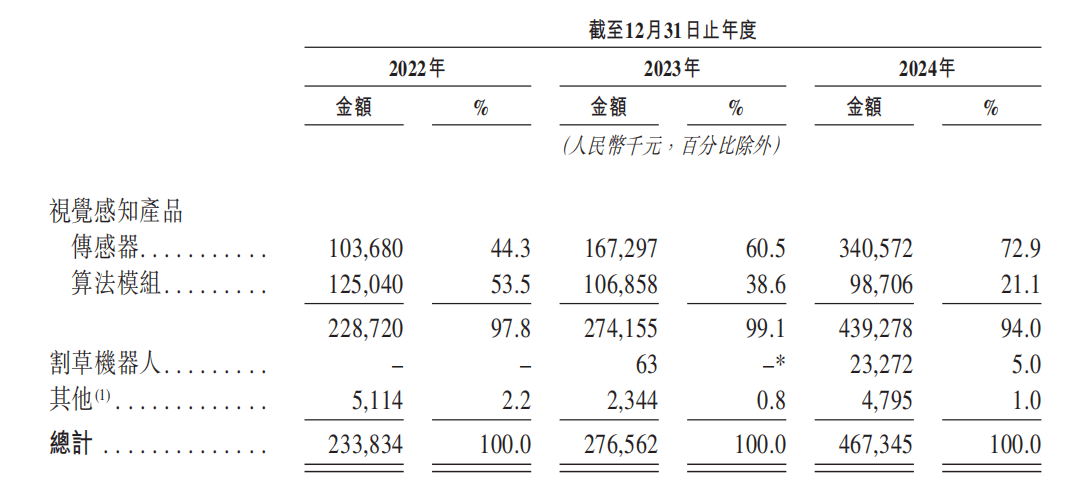

激光雷达是机器人的核心零部件之一,再加上有许多行业龙头做客户,乐动机器人的业绩也在持续增长。2022-2024年,乐动机器人的收入分别为2.34亿元、2.77亿元、4.67亿元。

但在仔细翻阅招股书后不难发现,乐动机器人虽然营收在持续增长,但始终难以扭亏。

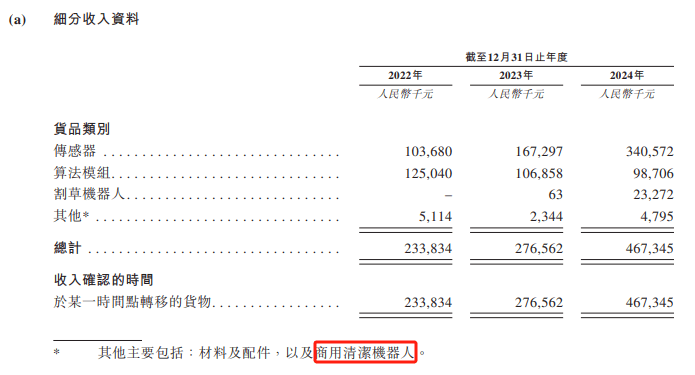

乐动机器人在招股书中将其视觉感知产品分为传感器和算法模组两部分,传感器主要产品是各类激光雷达产品,算法模组的主要产品则主要是搭载其自研的各种算法的PCBA板。2022年,乐动机器人最大的收入来源还是算法模组,收入占比为53.5%,但到2024年,算法模组的收入占比下滑至21.1%,传感器的收入占比则达到了72.9%。

乐动机器人传感器的毛利率约为算法模组的一半,这一收入结构的变化直接导致了乐动机器人越来越难赚钱。在此背景下,乐动机器人虽然三年来收入猛增,但毛利却连续下降,近三年分别为6395万元、7111万元、9132万元,与之对应的毛利率为27.3%、25.7%和19.5%,从而导致三年累计亏损2亿元。

雪上加霜的是,激光雷达近年来一直在降价,家用机器人激光雷达的价格降幅虽然没有车载激光雷达那样吓人,但降幅也不小,乐动机器人也因此受到了影响。根据招股书数据计算,2022年,乐动机器人平均每台激光雷达价格为77.4元,到2024年则降至48.9元。

另外,由于不少厂商已经加大了对算法的自研力度,其算法模组也一直处在降价促销的状态,2022-2024年相关产品销量不断上升,首次突破100万台,但实际收入却一直在下滑,首次降至1亿元以下。

依靠不断降价换销量,乐动机器人将自己包装成全球最大的以视觉感知技术为核心的智能机器人公司。

以2024年营业收入计算,前五大智能机器人视觉感知技术公司的市占率约为6.2%,其中乐动机器人以1.6%的市占率位居第一,与第二位仅有0.1%的差距,可见公司所处的行业集中度极低,竞争格局分散。在此背后,是乐动机器人作为一个零部件供应商,过于依赖下游厂商的无奈,很难在议价能力上形成优势。

为此,乐动机器人不得不去寻找一个利润空间大,且自主可控的新业务。

收入2000万的第二曲线

从招股书上看,乐动机器人可能还尝试过其他类型的机器人,但最终在2023年将目标确定为割草机器人,并将割草机器人视为第二曲线。乐动机器人选择此时冲刺IPO,显然是希望用割草机器人的“蓝海故事”吸引投资者。

数据显示,2024年全球智能割草机器人的销量为38.35万台,市场规模达61亿元,但割草机器人的市场渗透率仍低,欧洲地区在10%-15%之间,美国仅为2%。特别是中国,相比欧美,别墅和庭院住宅占比不高。

割草机器人市场渗透率低的原因,在于割草机器人的技术迭代速度并不快,直到2021年之前,很多割草机器人还是通过随机碰撞的方式工作,不少割草机还需要提前埋线,使用起来并不方便。

中国以扫地机器人为代表的机器人产品早已实现了自动避障、智能规划路线等智能化功能。再加上供应链上的优势,中国企业造割草机器人堪称降维打击。

在上市的中国割草机企业中,科沃斯割草机器人产品2024年收入和销量同比分别增长186.7%和271.7%,九号公司割草机器人2024年收入8.61亿元,同比翻了两番。

不过,从其智能割草机器人目前的成绩来看,虽然增长潜力较大,但目前还没有形成规模效应。同时还将直面九号公司、库犸动力、科沃斯、追觅、安克创新等等割草机器人行业佼佼者的竞争压力。

与此同时,目前割草机器人企业都将目标放在海外,而欧美市场更依赖线下园艺商店和专业经销商。乐动机器人在出海渠道方面,与库犸动力、科沃斯、追觅还存有较大差距。所以要想成为公司增长“第二曲线”,显然还有很长的路要走。

卷低价卷不出未来

乐动机器人在2023年开始尝试割草机器人产品,并在2024年正式量产了第一代割草机器人产品Pion。

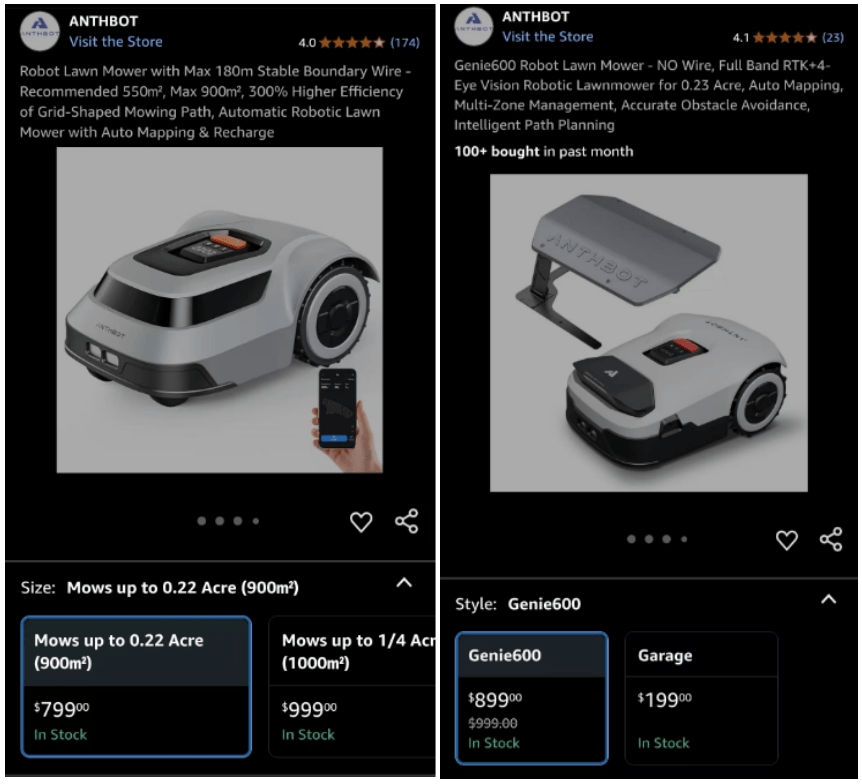

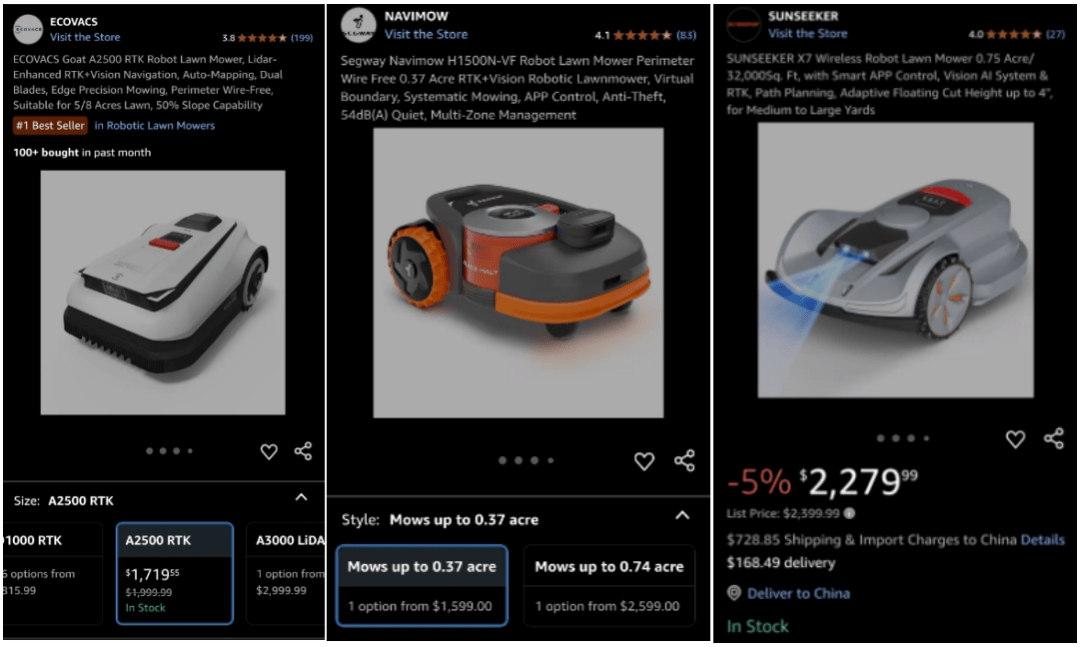

和其他国产割草机器人相比,乐动机器人在定价上多少有些不自信。同样是亚马逊的数据显示,科沃斯Goat三款产品价格在815.99美元至2999美元之间,覆盖不同消费者的需求,其中销量最好的是A2500 RTK,价格接近2000美元;九号公司旗下的两款Navimow割草机价格分别为1599美元和2599美元;还有一些在国内知名度并不高但在国外销量不错的中国品牌价格也不低,比如白马科技旗下的Sunseeker售价也在2279.99美元。

也正是由于价格定得过低,乐动机器人量产第一年虽然卖出了10000台割草机器人,但只为乐动机器人贡献了2327.2万元的收入,远低于同行的水平。

乐动机器人选择低价低端市场也有一些无奈。一方面,海外用户虽然不是很看重割草机的价格,但比较看重品牌,当前做得好的几家中国企业本身在海外有也知名度。乐动机器人虽然有技术优势,但之前一直是纯2B的供应商,海外消费者的市场认知还不足。

另一方面,在业务从零部件制造拓展至机器人整机制造,研发投入又跟不上的情况下,乐动机器人也无力开发高端割草机器人,只能先利用核心零部件供应商的优势,在低端市场上占据一席之地。

此外,乐动机器人因为亏损一直非常缺钱,不得不靠低价抢市场回笼资金。本次IPO的主要目的,也是为扩大研发投入以及为海外品牌建设募资。

最新数据显示,从2024年至今年的5月23日,乐动机器人的割草机器人总计销量为15000台。简单加减,也就是前五个月销量仅为5000台,与去年全年10000台相比,并没有出现大幅增长。

很显然,割草机器人这样的销售数据,很难成为乐动机器人转型的救命稻草。

Lanmeih/今日话题

你怎么看中国割草机在海外的火爆?

咱们评论区聊聊~

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

神舟二十号航天员圆满完成第二次出舱活动

2025-06-275阅读

-

把“性价比”刻进火箭DNA里 点赞“朱雀三号”的回收技术

2025-06-275阅读

-

压差传感器有哪些作用以及应用

2025-06-275阅读

-

揭示恒星死亡过程新视角!天关卫星独家捕获一宇宙X射线信号

2025-06-275阅读

-

巨型彗星C/2014 UN271向地球靠近,但撞地风险为零

2025-06-275阅读

-

科学与健康|生态防范蝗灾!我国科学家破译“虫族密会”暗号

2025-06-275阅读

-

空调吹出风湿痛?今年首批“空调病”受害者已出现!

2025-06-275阅读

-

巨型彗星C/2014 UN271向地球靠近,但撞地风险为零

2025-06-275阅读

-

科学与健康丨生态防范蝗灾!我国科学家破译“虫族密会”暗号

2025-06-275阅读

-

巨型彗星C/2014 UN271向地球靠近,但撞地风险为零

2025-06-275阅读