网约车领域“上市即破发”魔咒中又新增一位参与者。

6月25日,网约车市场份额第二的曹操出行(2643.HK)在港交所主板挂牌上市,开盘即破发,股价一度下跌19.4%。

每一家平台都有各自的烦恼,具体到曹操出行而言,尚无扭转迹象的巨额亏损、对新技术的渴望与惨淡的现金流状况、过于依赖聚合平台的流量供给、行业整体面临的监管与合规风险等问题叠加于身,资本市场很难给出积极反馈。

此前,2024年6月上市的嘀嗒出行(2559.HK)首日跌22.5%,7月上市的如祺出行(9680.HK)首日低开逾14%。

由此看来,破发已经不是单一公司遭遇的偶然性问题,而是整个网约车行业资本信心不足的集中反应。

网约车是少有的“既苦又卷”的行业。一方面,在实际业务中同质化严重,特别是对于依赖聚合平台流量入口的玩家来说,低价似乎是为数不多的竞争力。另一方面,从招股书来看,众多玩家都在讲Robotaxi故事,但Robotaxi离彻底商业化仍有一段距离,且没能成功发挥曹操出行的属性优势。

真正的破局点仍然是商业模式本身的成本控制以及流量突破。

行业老二,赚不到钱

根据弗若斯特沙利文数据,按2024年的总交易额(GTV)计算,滴滴稳居行业第一,市场份额高达70.4%。曹操出行紧随其后,但市场份额仅有5.4%。

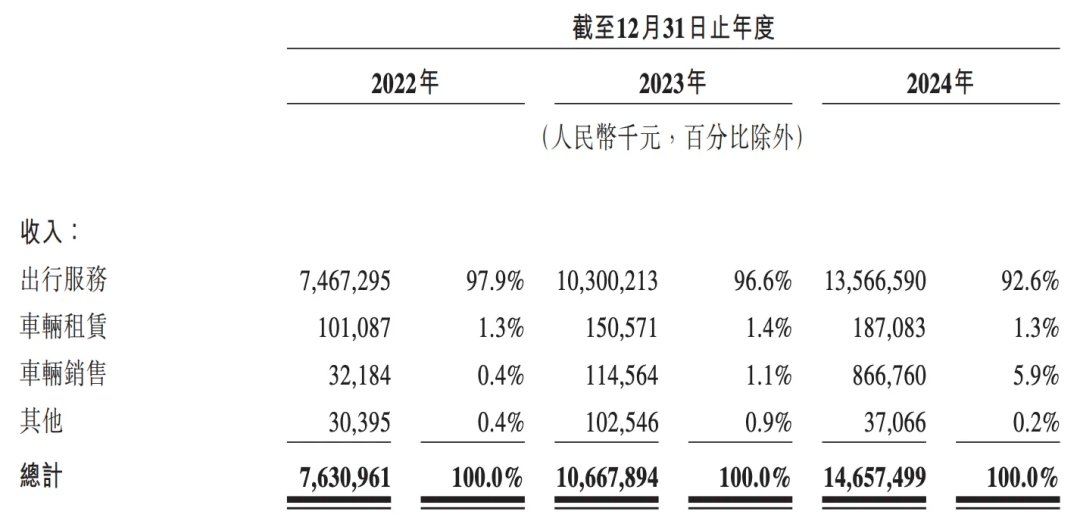

招股书显示,曹操出行的主要收入来源于三部分:出行服务、车辆租赁与车辆销售。出行服务占比最高,连续三年贡献超过90%以上收入,尽管车辆销售份额有所提升,但幅度有限。

出行服务即网约车业务,招股书也以具体网约车订单解释其盈利结构:若一笔交易金额为10元的订单,扣除1.2元用户补贴、6.9元司机收入及补贴、1.2元折旧与车服成本、0.2元运力伙伴佣金后,平台最终利润仅余0.5元。

这意味着,在每笔订单中,曹操出行仅能获得5%的利润,还不包含需要向聚合平台支付的佣金。

由于曹操出行定制车队的特殊性,重资产模式也给运营成本带来不小压力。曹操出行采用B2C模式,平台购买提供车辆,招募专属司机提供网约车服务。根据弗若斯特沙利文的资料,截至2024年底,曹操出行拥有一支约3.4万辆定制车的车队,是中国同类车队最大。

曹操出行认为定制车车队与专属司机模式可以让平台在服务层面具备更强的掌控力,也能强化品牌差异性,但为此也需要承担逐年走高的司机成本。2022年至2024年,曹操出行支付给司机的相关成本和补贴分别高达62.85亿元、81.46亿元和107.1亿元,占主要业务成本的比例始终维持在80%左右。

曹操出行正在减少对司机补贴的支出。2024年,经调整司机收入及补贴占出行服务收入比例已从2022年的84.2%下降至79%。

正是因为逐年走高的运营成本,即便曹操出行2022年至2024年的营收分别为76.3亿元、106.7亿元和146.6亿元,却依然面临着20亿元、19.8亿元和12.5亿元的净亏损。招股书预测,2025年曹操出行将继续亏损。

招股书解释称,亏损是由于为建立共享出行网络及达到业务规模而做出的必要投资,包括获取并留住用户及司机、进行营销及品牌推广、提升技术及营运、扩张车队及开发定制车相关的成本及开支。

“戴着镣铐跳舞”

过于依赖聚合平台的流量注入,是限制曹操出行盈利状况的主要因素之一。

据招股书数据,2022年至2024年,来自聚合平台的订单占曹操出行总交易额的比例从49.9%猛增至85.4%,订单量占比也从51.4%攀升到85.7%。

曹操出行需要为每笔来自聚合平台的订单支付佣金。2024年,曹操出行85.7%订单来自高德、百度等聚合平台,为此支付佣金10.46亿元(占GTV的7.5%)。

这并非曹操出行一家之弊端,弗若斯特沙利文数据显示,通过聚合平台履行的网约车订单比例由2018年的3.5%增至2023年的30%。但其余网约车相比曹操出行资产较轻,而曹操出行依赖聚合平台,则弱化了其定制车队的优势。

85.7%是个很可怕的比例,它意味着聚合平台的流量甚至能决定曹操出行的生死,也因此曹操出行对聚合平台的议价能力几乎没有。

招股书也明言,“我们依赖第三方聚合平台处理大量订单。如果聚合平台行业进行整合,我们可能因议价能力有限而不得不接受不利条款”。

渠道方占据终端核心地位,此事在游戏行业亦有记载。长期以来,苹果与谷歌的应用商店对于游戏软件通常采用30%的比例进行抽成,微软、Steam(阶梯式抽成,销售额越高抽成比例越低)抽成比例也同样集中在30%,但安卓渠道抽成比例高达50%,由于游戏开发者无法直接触达玩家/用户,只能通过渠道方获客,于是只能缴纳“安卓税”,便不可避免地陷入“人为刀俎我为鱼肉”的状态中。

当下,聚合平台和网约车平台达成了微妙的利益平衡:聚合平台追求流量变现,网约车平台拓宽获客渠道,网约车行业内除滴滴外,其余公司盈利状况都不太好,聚合平台短期内也不会生出自营网约车平台的心思,安心吃抽成。

不过,这种微妙的边界感会持续多久犹未可知。假设其它手握流量的互联网巨头布局网约车业务,势必会压缩曹操出行这种过度依赖聚合流量平台的玩家的生存空间。

对用户来说,聚合平台的模式决定了用户的行程中有多家网约车平台“同台竞技”,而平台选择中价格因素占据主要地位,则进一步加深了网约车平台的同质化竞争,使得曹操出行的定制车优势被弱化,反因价格战加剧运营成本压力。

更重要一点在于,由于用户行为数据都集中在聚合平台,网约车企业根本谈不上客户留存,用户行程结束便代表着客户流失,既不利于网约车企业的用户积累,也不利于基于用户画像拓展增值服务生态。

要解决这一问题既简单又麻烦,即把网约车生意做成网约车生态,强化自有APP用户生态与会员体系,在APP中多多增加与用户本地生活强相关的业务,当然也不可避免地需要提供一些APP专属优惠。

简而言之,复刻银行APP从支付宝手里抢用户的路线。

技术愿景难获资本买单

在上市募资用途方面,嘀嗒出行表示上市募集资金的35%会被用来提升技术能力及提升安全机制,Robotaxi在嘀嗒出行的招股书中被提及508次。同时,曹操出行表示将会把募集资金用于提升技术及投资自动驾驶。

此外,还有滴滴、享道出行、T3出行,以及百度Apollo、AutoX、Momenta等自动驾驶方案公司,也都在积极布局自动驾驶。

这的确是一个有前景的方向。咨询公司罗兰贝格发布的《自动驾驶出租车(Robotaxi)商业化前景展望》提到,Robotaxi通过对共享出行服务的全面体验升级,其无人化和智能化的特点,势必对出行方式带来巨大变革,将推动行业整体走向万亿级规模。

根据公开消息,曹操出行已在苏州、杭州两地试点开启Robotaxi项目,并会跟吉利合作开发一款L4级Robotaxi,预计会在2026年推出市场。事实上,这个计划是有些滞后于行业的,早一年以“Robotaxi第一股”概念上市的如祺出行,2025年2月底,运营Robotaxi合计超过300辆。

吉利控股集团董事长李书福对曹操出行的智驾寄予厚望。他曾表示,希望以曹操专车为起点,结合车载人工智能,优化智能网络空间,加快推进变革,把吉利集团从汽车制造商向交通运输服务商、信息内容提供商转型。

业内有观点认为,在自动驾驶领域,整车厂、出行平台和自动驾驶技术公司也被视为推动Robotaxi规模化落地的关键“铁三角”。

但对曹操出行而言,发力Robotaxi同样是一件“自断臂膀”的事。B2C专车服务模式是曹操出行最重要的模式,假设Robotaxi商业化时代已经来临,要如何平衡定制车司机与Robotaxi的矛盾仍然是曹操出行面临的难题。

由此也能看出,不管是高度依赖聚合平台,还是将Robotaxi作为发展方向却相对滞后,都难以发挥曹操出行重资产属性的优势。虽然走出一条异于同行的重资产道路,但从当前的运营表现来看,曹操出行的模式似乎展现的更多是弊端,比如对盈利状况的拖累。

此外,即便是专属司机模式,曹操出行的合规率仍难言行业前列。据交通运输部2025年5月30日发布的网约车监管信息交互系统监测信息,在4月份订单量前10名的平台中,曹操出行的订单合规率排名第8,低于旅程约车、及时用车、喜行约车、如祺出行、享道出行、阳光出行、T3出行7个平台。

结语

同质化竞争、同质化故事,不管是在资本市场还是市场竞争中,单纯依赖车企输血或讲Robotaxi故事显然已不能令人信服。

在网约车市场运力饱和、一线城市渗透率逼近天花板的背景下,要实现平台的成长性价值,曹操出行还有很长的路要走。(图源:曹操出行招股书等)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

LV全球唯一“巨轮”造型概念地标亮相上海

2025-06-2712阅读

-

小米YU7上市即爆单,Model Y这回真要慌了?

2025-06-2712阅读

-

小米YU7正式上市 3分钟大定破20万台

2025-06-2712阅读

-

山海炮Hi4-T上市,售价22.88万元起

2025-06-2712阅读

-

卖多少钱合适?全新斯巴鲁森林人国内亮相,2.5升水平对置发动机

2025-06-2712阅读

-

25.35万起,小米YU7上市,能硬刚特斯拉Model Y吗?

2025-06-2712阅读

-

12970元起,猎变机甲蜂正式上市 | 未来感踏板的先锋之作全网首测

2025-06-2712阅读

-

小米首款SUV车型YU7亮相商场门店

2025-06-2712阅读

-

小米YU7上市创销售纪录,东风日产高管称粉丝愚忠

2025-06-2712阅读

-

沃尔沃全新XC60焕新上市,引领家庭豪华出行新风尚

2025-06-2712阅读