6月26日,富卫集团(HK01828)正式在港股招股,将于7月2日截止认购。

公开资料显示,富卫集团创办于2013年,是一家泛亚洲人寿保险公司,曾三次递交港交所上市申请。

IPO前,公司的控股股东为李嘉诚次子李泽楷,通过PCGI Holdings拥有66.70%的投票权。2025年2月,李泽楷以45亿美元财富位列福布斯2025中国香港富豪榜第19位。

2019年4月28日,香港,明星出席某活动。李泽楷,郭嘉文(图片视觉中国)

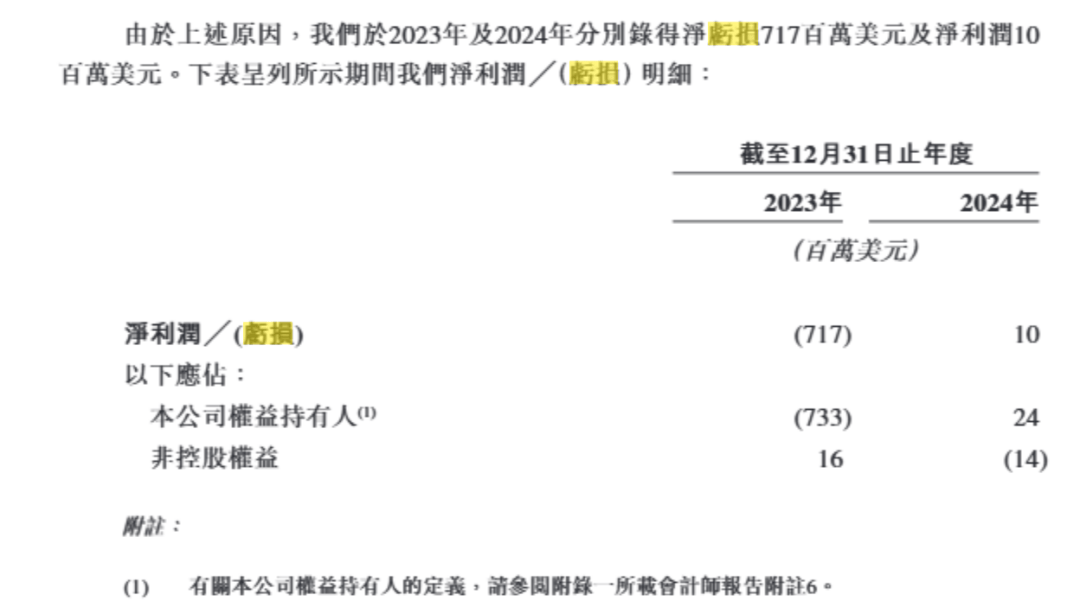

招股书显示,2022年度、2023年度、2024年度(以下简称“报告期”),富卫集团实现净保险及投资业绩分别为4.93亿美元、4700万美元、9.11亿美元;同期,净利润分别为-3.2亿美元、-7.17亿美元、1000万美元。

值得注意的是,拉长时间线来看,自2019年以来,富卫集团就亏多盈少。综合此前多版招股书来看,2019~2021年,富卫集团的净利润分别为-3.32亿美元、-2.52亿美元、2.49亿美元。

这样算下来,富卫集团2019年以来累计亏损13.62亿美元(约合100亿元人民币)。

对于此前的净亏损,富卫集团表示,主要是由于不利的资本市场变动导致的投资回报亏损所致。富卫集团的收入主要来自于保险服务、投资回报和其他,其中,报告期内,保险业务的业绩分别为4.45亿美元、6.79亿美元、6.70亿美元;投资回报分别为-0.17亿美元、3.59亿美元、12.62亿美元。

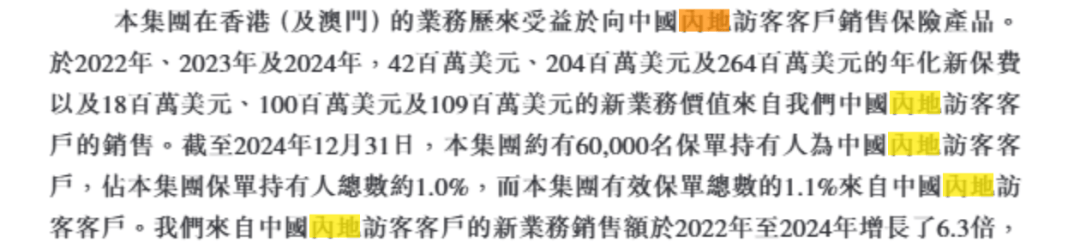

目前,富卫集团在中国内地并未开展业务。不过,富卫集团称,集团在香港(及澳门)的业务历来受益于向中国内地访客客户销售保险产品。报告期内,分别有4200万美元、2.04亿美元、2.64亿美元的年化新保费;1800万美元、1亿美元、1.09亿美元的新业务价值来自中国内地访客客户的销售。

截至2024年末,集团约有60000名保单持有人为中国内地访客客户,占集团保单持有人总数约1.0%,集团有效保单总数的1.1%来自中国内地访客客户,来自中国内地访客客户的新业务销售额于2022年至2024年增长了6.3倍。

在创始人李泽楷的带领下,富卫集团热衷于通过收购“开疆拓土”,在不到10年的时间里,富卫集团先后发起了10余起并购案,将其市场从最初的3个拓展到10个。

这虽然有助于该公司业务规模的提升,但也导致其账面上的商誉越滚越大,商誉减值风险不容忽视。

招股书显示,报告期各期末,富卫集团的无形资产账面净值分别为32.07亿美元、31.54亿美元、30.85亿美元,其中,收购保险业务产生的商誉分别为15.29亿美元、15.35亿美元、15.07亿美元。2022~2023年,富卫集团未对商誉确认减值,但在2024年,该公司已就富卫印尼确认减值2100万美元。

截至2025年4月底,富卫集团背负着27.86亿美元债务(约合人民币199.7亿元),包括9.89亿美元银行借款、3.18亿美元中期票据以及14.79亿美元次级票据及次级固定期限资本证券。其还拥有面值为9.5亿美元及账面值为7.59亿美元的未偿还永续证券。

编辑 孙志成

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

爆单的小米 YU7,浑身散发着雷军的算计

2025-06-277阅读

-

苹果新规遭Epic CEO怒批“公然违法”!5亿欧元罚款压力下被迫让步?

2025-06-277阅读

-

泸州老窖董事长刘淼:白酒量价齐升是个伪命题

2025-06-277阅读

-

开售18小时,小米YU7锁单量突破24万台!公司市值一天大增超480亿元!雷军发声

2025-06-277阅读

-

大咖齐聚论道 连连国际CEO沈恩光畅谈无缝支付系统的构建

2025-06-277阅读

-

进店即归家!董明珠健康家用科技点亮美好生活

2025-06-277阅读

-

前海财险董事长霍建梅64岁了今年还接任 公司过半股份被冻结?

2025-06-277阅读

-

小米集团股价再创新高,雷军有望再次成为中国的新首富吗?

2025-06-277阅读

-

央广财评|勇于开拓、积极作为 民营企业家大显身手正当时

2025-06-277阅读

-

独家|华润啤酒CEO侯孝海卸任:不去喜力,可能当老师

2025-06-277阅读