2015年官媒喊出《别让李嘉诚跑了》,2019年李嘉诚在香港报纸头版刊登“黄台之瓜,何堪再摘”,2025年李嘉诚准备将巴拿马运河两端的港口卖给贝莱德,受到监管部门的强力制止和媒体批评,至此李超人的爱国港商人设彻底崩了,抛开老李头立场不谈,这精明的老商人说自己一辈子没做过蚀本生意,这话倒是不假。

2021年6月30日,李嘉诚旗下的和黄医药在香港上市,在此之前和黄医药已经在美国上市,这次是中概股回港二次上市,由于美股和港股的股票可以相互转换,所以不存在套利空间,历史上回港二次上市的中概股表现平平,也就没有引起大家的关注。

还有一个原因就是当时另一只热门新股奈雪和和黄医药同时招股,大家都去打奈雪了,有64万人申购,而和黄医药冷冷清清只有2.1万申购,两者差距不是一般的大。

预期一致就反转,谁知道上市首日大热门奈雪股价崩了,打新人亏的直骂娘,反观和黄医药每股定价40.1港元,盘中股价最高涨到85.8港元,涨超110%,最后收涨50%。

更令人啧啧称奇的是有一个大V坚定看好和黄医药,找了一个狗大户合作打新乙头,并承诺亏钱了大V兜底,赚钱了三七分账。和黄医药一手22726港元,乙头300手金额682万港元,只有47人申购乙头,乙头中签237手,货值538万,我不知道中签金额分到账户的那天晚上,狗大户睡着了没,10倍融资跌12%就爆仓了,但我知道第二天晚上狗大户肯定没睡着,因为上市首日这一把赚了500万,按照此前的约定要给大V分350万。

结局和曹操出行恰恰相反,又是一出“宁可我负天下人”的大戏。

故事情节跌宕起伏,在当时的港股打新圈广为流传,至今记忆犹新,以至于看到小李的公司在港交所招股,就想起了四年前老李公司上市时真实发生的事。

扯远了,咱们言归正传,还是聊聊小李在港交所招股的保险公司富卫集团。

一、招股信息

二、公司概况

富卫集团2013年由李嘉诚次子李泽楷斥资21.4亿美元收购荷兰ING集团港澳及泰国保险业务组建而成,通过十余次并购拓展业务至香港、澳门、泰国、日本以及东南亚国家等10个市场。

按2023年年化新保费计,富卫集团是东南亚第五大保险公司,市场份额4.7%,在香港及澳门排名第十,市场份额3.6%,在泰国排名第二,市场份额17.7%,其他市场占比均低于10%。

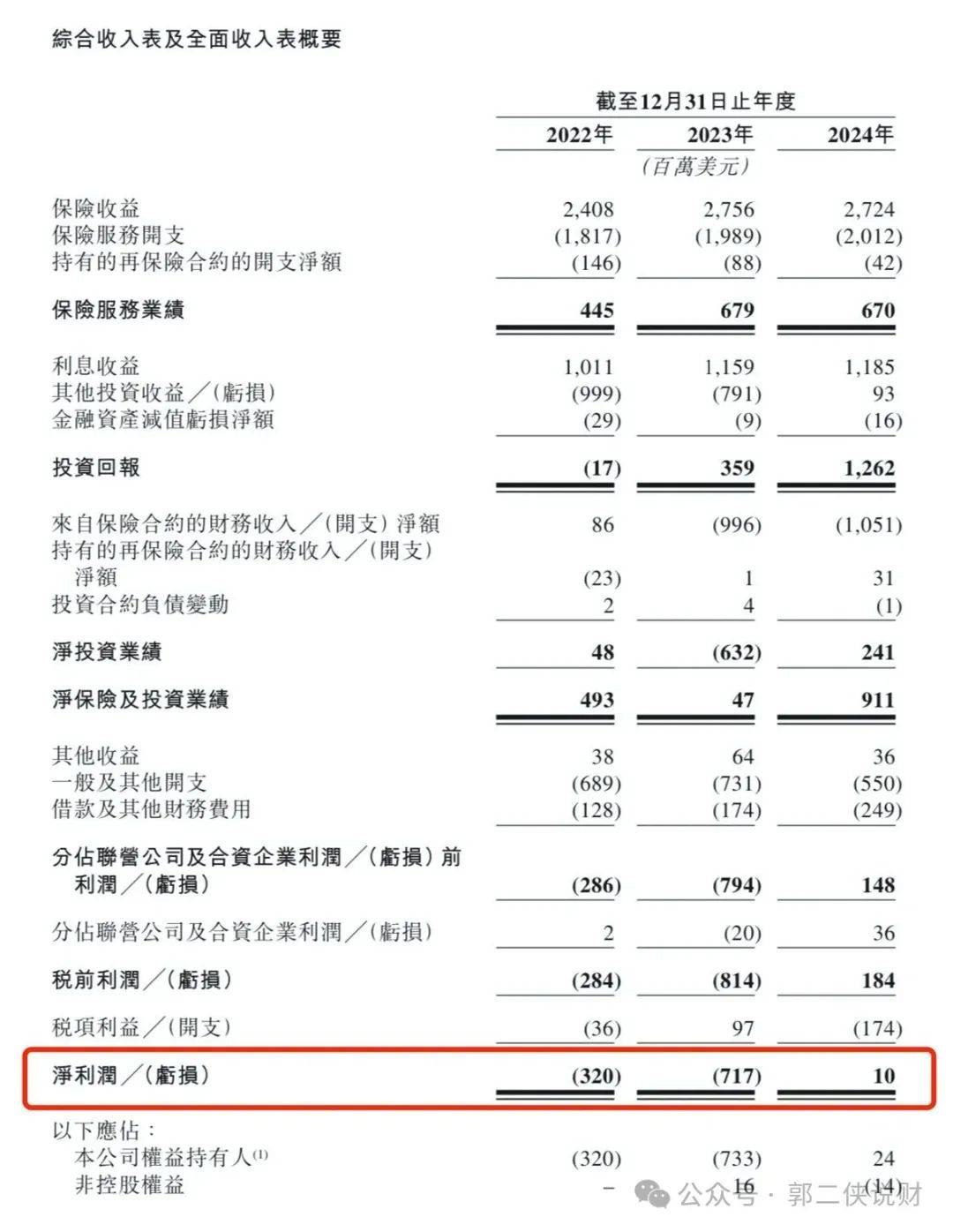

财务数据显示:2022年~2024年三个财政年度,富卫集团的净利润分别为-3.20亿、-7.17亿和1000万美元。

2024年,富卫集团的寿险产品包括:分红人寿;非分红人寿;危急、定期人寿、医疗及附加保险;单位连接式寿险;团体保险及其他。分别在当年贡献了36.5%、28.0%、22.2%、7.5%及5.7%的新业务价值。

在收入地区上,2024年香港(及澳门)贡献34.2%,泰国(及柬埔寨)贡献32.6%,日本贡献15.7%,其他东南亚国家一共贡献17.5%。

其中香港市场,2024年内地访客贡献保费的56.4%(2.64亿美元),3年增长6.3倍。

在衡量保险公司未来盈利能力的关键指标——合约服务边际(CSM)方面,2024年同比增长30.5% ,2025年第一季度,新业务价值同比再度增长31.9% ,展现出良好的增长态势。

富卫集团的经营亮点是建立了电子商务平台,线上直销占比6.5%,高于行业均值),APP支持AI自助理赔,吸引年轻客群。

风险在于公司通过并购当地中小险企快速扩张,商誉减值风险高,2024年印尼业务减值2100万美元,并购积累商誉15亿美元,这是商誉地雷。

三、综合点评

保险公司的估值方法和其他行业不一样,对保险公司来说,一张保单的初期是不赚钱的甚至是亏钱的(例如销售佣金等原因),而随着被保险人的缴费期越久、存活时间越久,这张保单给保险公司带来的利润也就越大。

保险公司的资产主要为贷款、债券、投资等金融资产,账面价值(净资产)能较准确反映其价值。

估值方面我们采用PB(市净率)和同行对比,港股市场的友邦保险市值7611亿港元,PB2.4倍;宏利金融市值4270亿港元,PB1.53倍;保诚市值2583亿港元,PB1.9倍。富卫集团市值483亿港元,PB0.9倍,这个估值不贵。

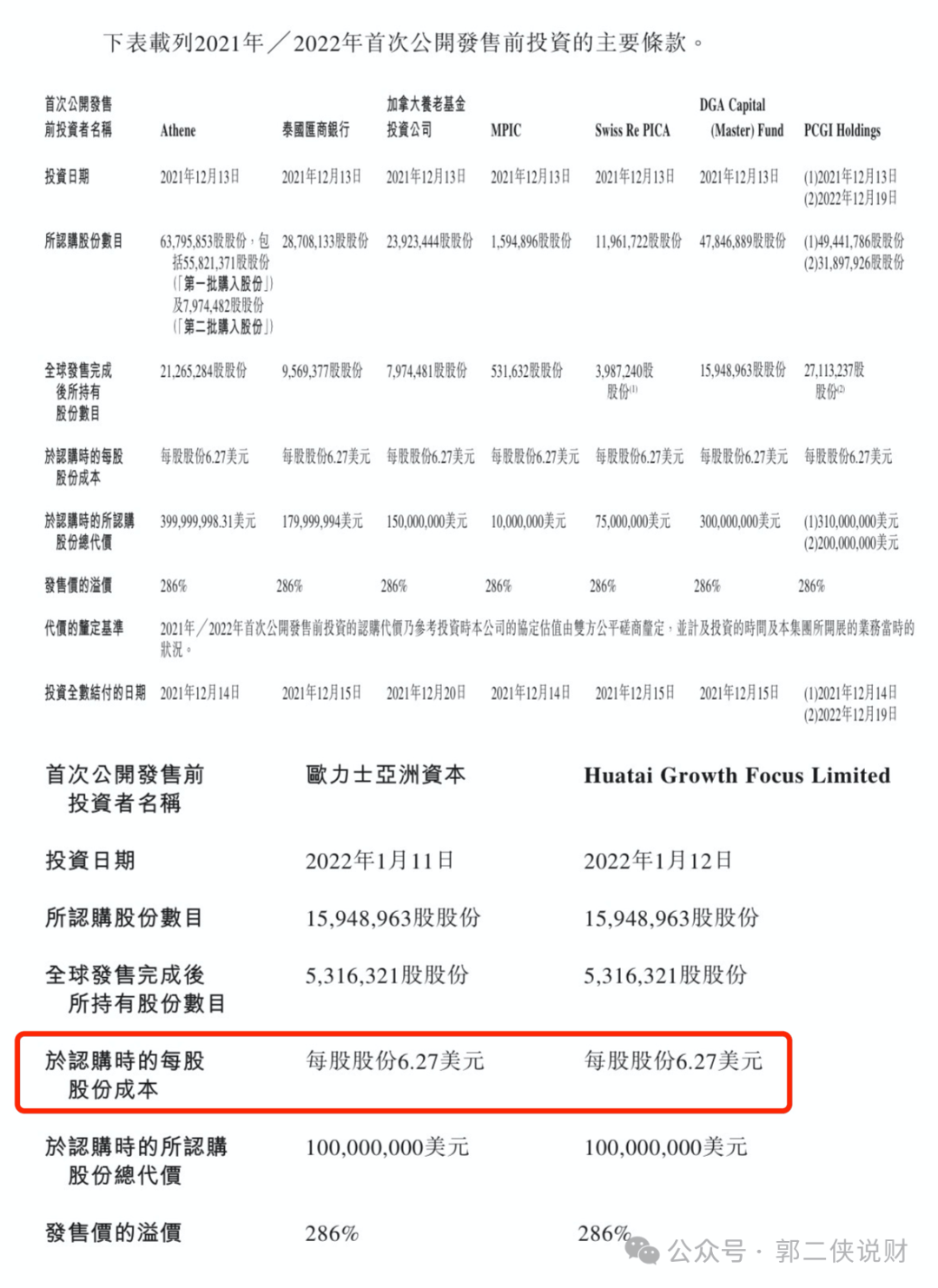

富卫集团成立以来进行了多次融资,2022年1月引入华泰金控和欧力士亚洲,筹资2亿美元,每股成本6.27美元(约49.2港元),而本次发行价是38港元,也就是说投资了三年还亏30%。

由此也可以看出这次为了成功上市,小李已经自砍一刀降低估值了,从2022年2月到现在富卫集团曾4次递交招股书都未能成功发行,背后大概率是要价太高,此次通过聆讯距离递表前后仅28天。

2024年其出售股权的时候要价对应估值为100亿美元,本次发行之前流出的消息是估值约90亿美元,而本次IPO的最终估值仅61亿美元,降估值通常来说可以增厚安全垫。

由于最近两年内地保险以及存款利率一降再降,很多内地人到香港买保险,香港保险公司业绩大增,反应在股价上保诚和友邦今年股价都大幅上涨,富卫集团理应分到一杯羹。

富卫集团本次IPO发行股份占全部股份比例的7.19%,按招股价38港元算,募资约34.71亿港元,2名基石投资者锁定19.5亿,流通盘15.2亿,占比总市值的3%,这个流通盘不算大。

值得注意的是,富卫集团上市开支高达5.42亿港元,包括3%的包销佣金和1%的额外酌情奖金。要知道募资356.6亿的宁德时代上市开支也才3.26亿,募资23.4亿的毛戈平上市开支1.5亿,募资34.6亿的蜜雪冰城上市开支1.64亿。

老李不做蚀本的生意,小李应该得到了其父真传不会白花钱,这难道是给保荐人交的保护费,李家作为香港商界的扛把子,要是上市破发了,面子上恐怕挂不住。

四、预估中签率

周五打新if椰子水的资金都退回来了,目前看富卫集团热度不高,后面几天有多少人申购很难说,这将导致预估的中签率和最终实际中签率差距较大。

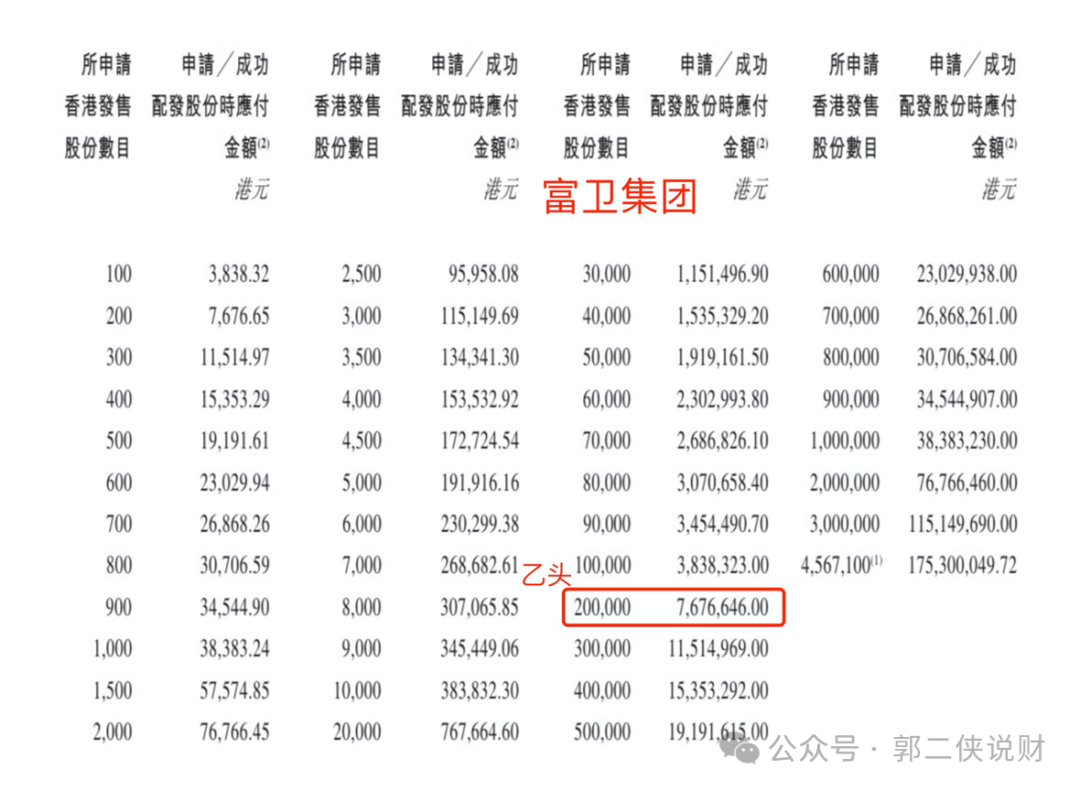

参考海天味业打新乙组需要73万本金,有2.3万申购,而打新富卫集团需要77万本金,只要热度起来,至少会有1.5万人申购,那么乙头中签10~15手。

五、新股评级

这只票的评级是梭哈,其中一个很重要的评估指标孖展倍数目前的热度还不够,如果孖展超购500倍,则上调评级到满仓干(拿命干>满仓干>梭哈>偷鸡>放弃)。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

芯片大佬身家逼近两百亿,跻身福州第二富豪

2025-07-16118阅读

-

墨迹天气战略升级,CEO金犁:希望气象服务的价值从“提供信息”变成“决策输出”

2025-07-16118阅读

-

全球最大铁矿石公司更换CEO

2025-07-16118阅读

-

突发公告!董事长、副总裁、董事、董秘集体辞职

2025-07-16118阅读

-

马斯克对全球宅男下手了!与“AI女友”恋爱,每月只要30美元

2025-07-16118阅读

-

新时达被海尔25亿控股后管理层调整:展波任董事长 纪德法出局

2025-07-16118阅读

-

业绩下调!雷诺任命临时CEO

2025-07-16118阅读

-

突发公告!董事长、副总裁、董事、董秘集体辞职

2025-07-16118阅读

-

奥克斯冲刺港股:年营收298亿 郑坚江家族色彩浓 与董明珠恩怨多年

2025-07-16118阅读

-

马斯克,推出AI伴侣

2025-07-16118阅读