一、消费:经济与人口周期的共振产物

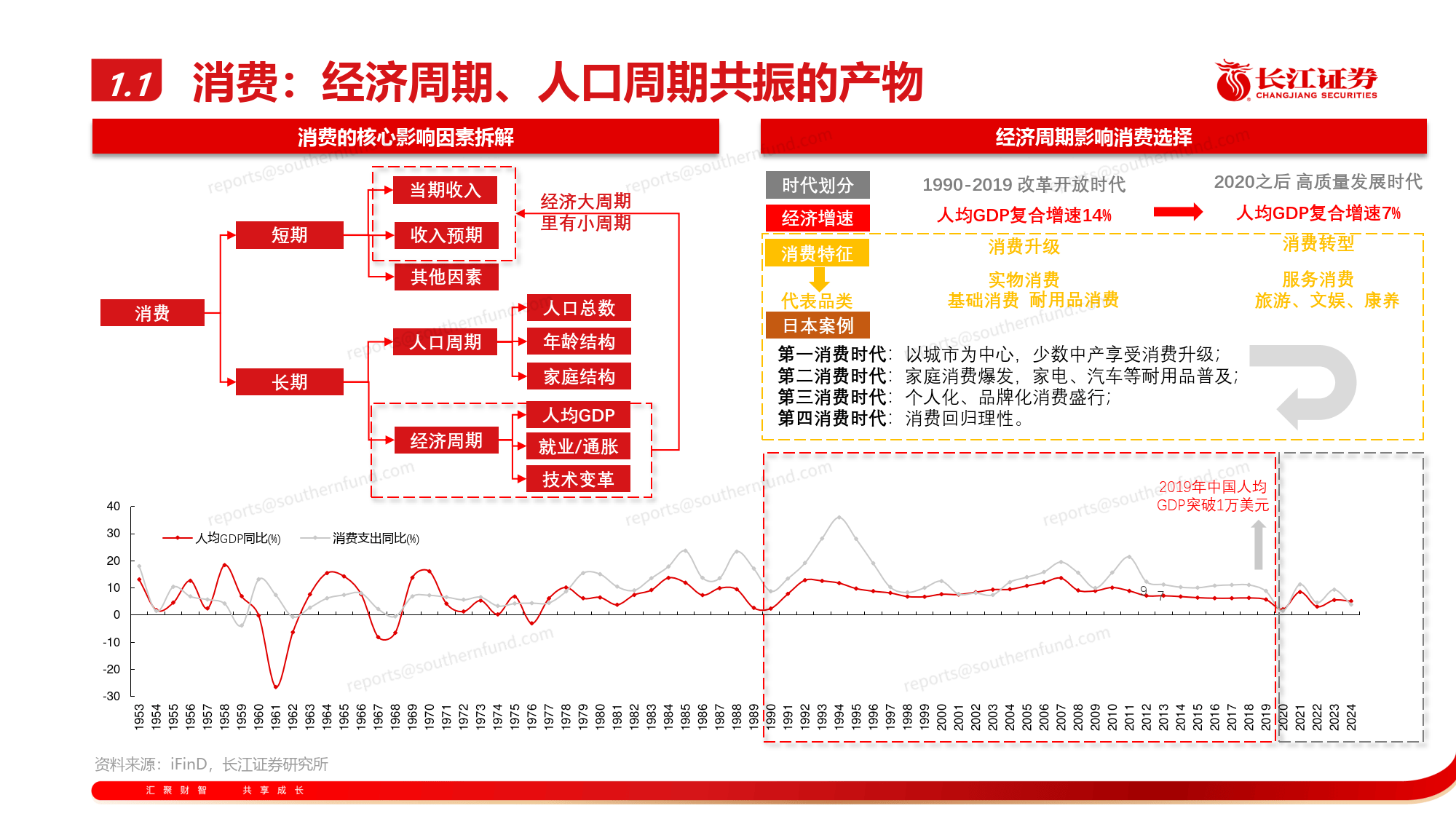

消费受经济周期和人口周期影响深远。从经济周期看,1990-2019年改革开放时代,我国人均GDP复合增速14%,消费升级特征明显;2020年后进入高质量发展时代,人均GDP复合增速7%,消费开始转型。日本消费时代的演进(从以城市为中心的少数中产消费升级,到家庭消费爆发、个人化品牌化消费盛行,再到消费回归理性)也印证了经济周期对消费的作用。

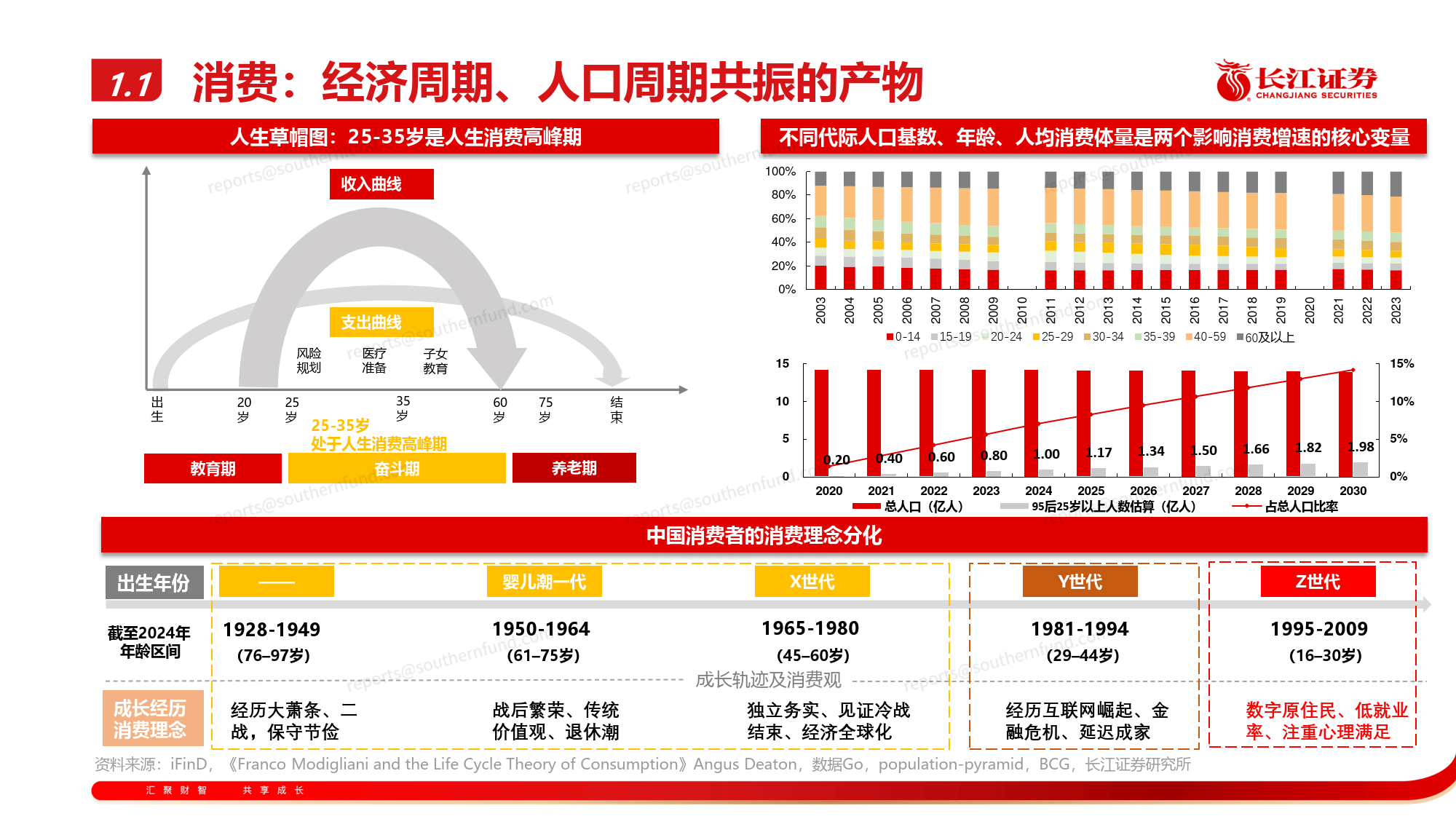

从人口周期看,25-35岁是人生消费高峰期,不同代际(如婴儿潮一代、X世代、Y世代、Z世代)因成长轨迹不同,消费理念存在明显分化。

二、茶饮行业:空间、格局与壁垒

(一)行业发展与需求变迁

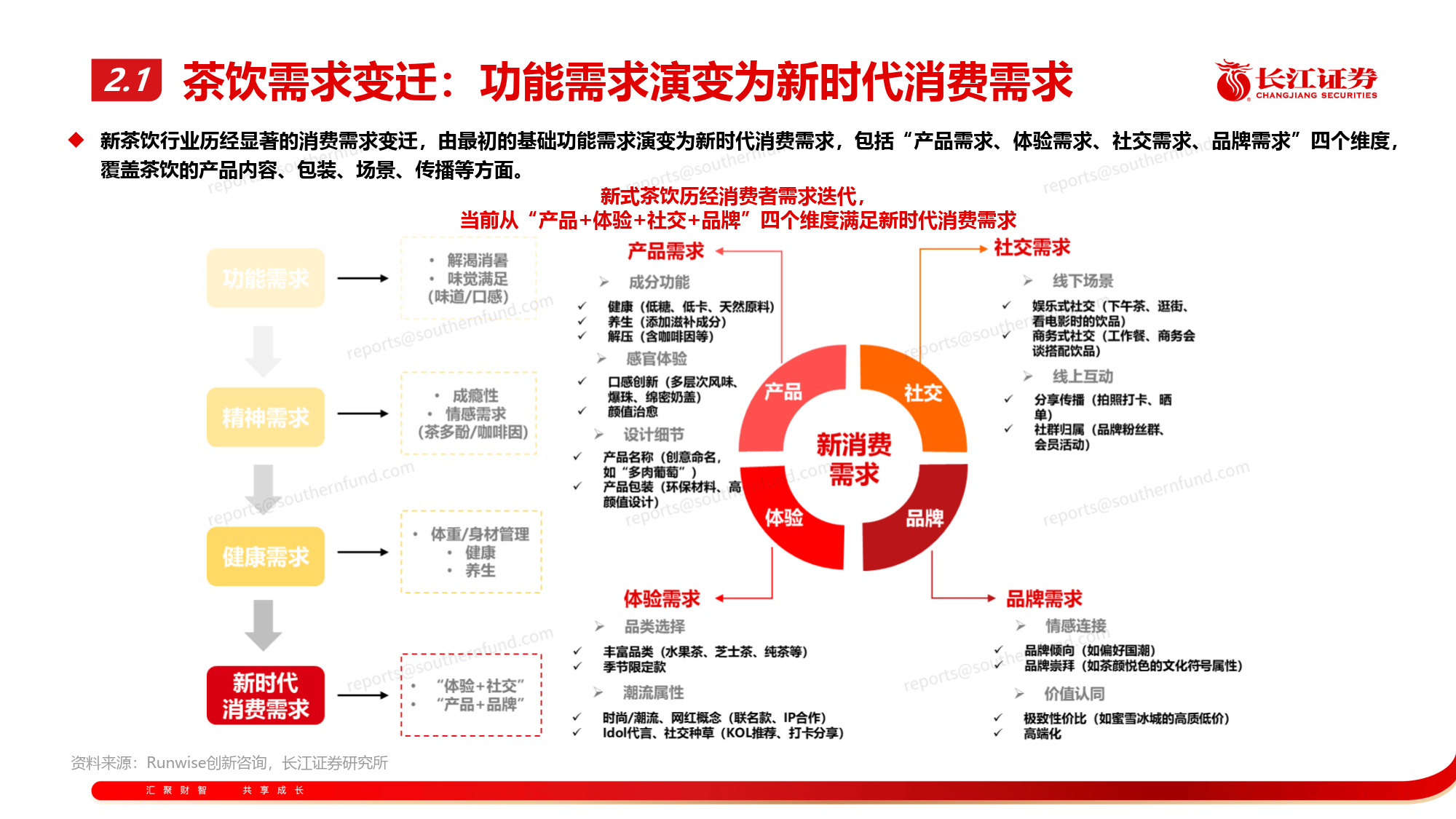

中国现制茶饮行业历经30年迭代,从早期粉末冲调发展为千亿级新消费赛道,2015-2018年终端零售额CAGR达27%。新茶饮行业的消费需求已从基础功能需求,演变为涵盖“产品、体验、社交、品牌”四个维度的新时代消费需求。

(二)市场空间:下沉与出海驱动增长

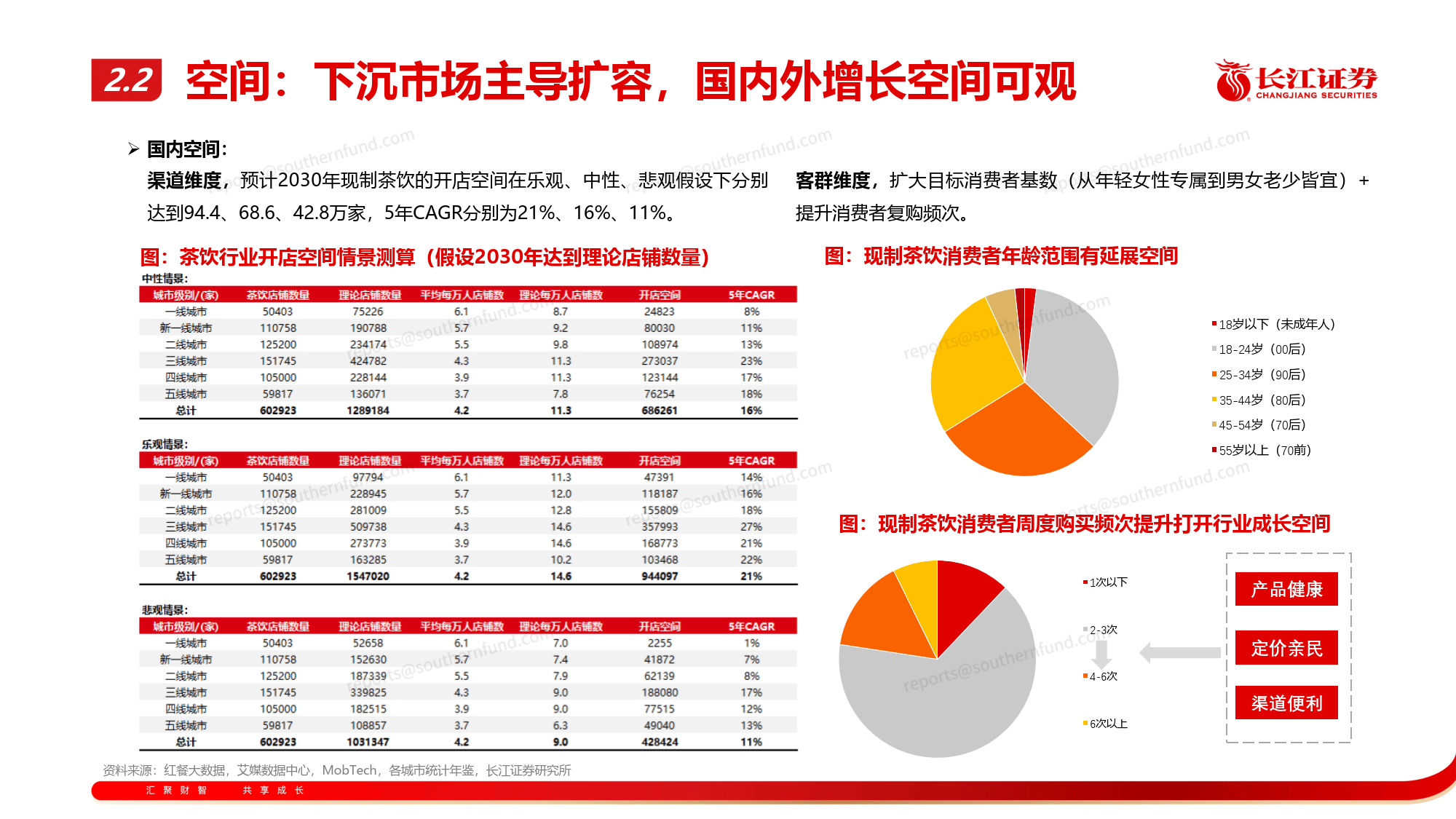

- 国内:下沉市场主导扩容,2030年现制茶饮开店空间在不同假设下可达42.8万至94.4万家。客群方面,消费场景延展和人均饮用杯数提升潜力可观。

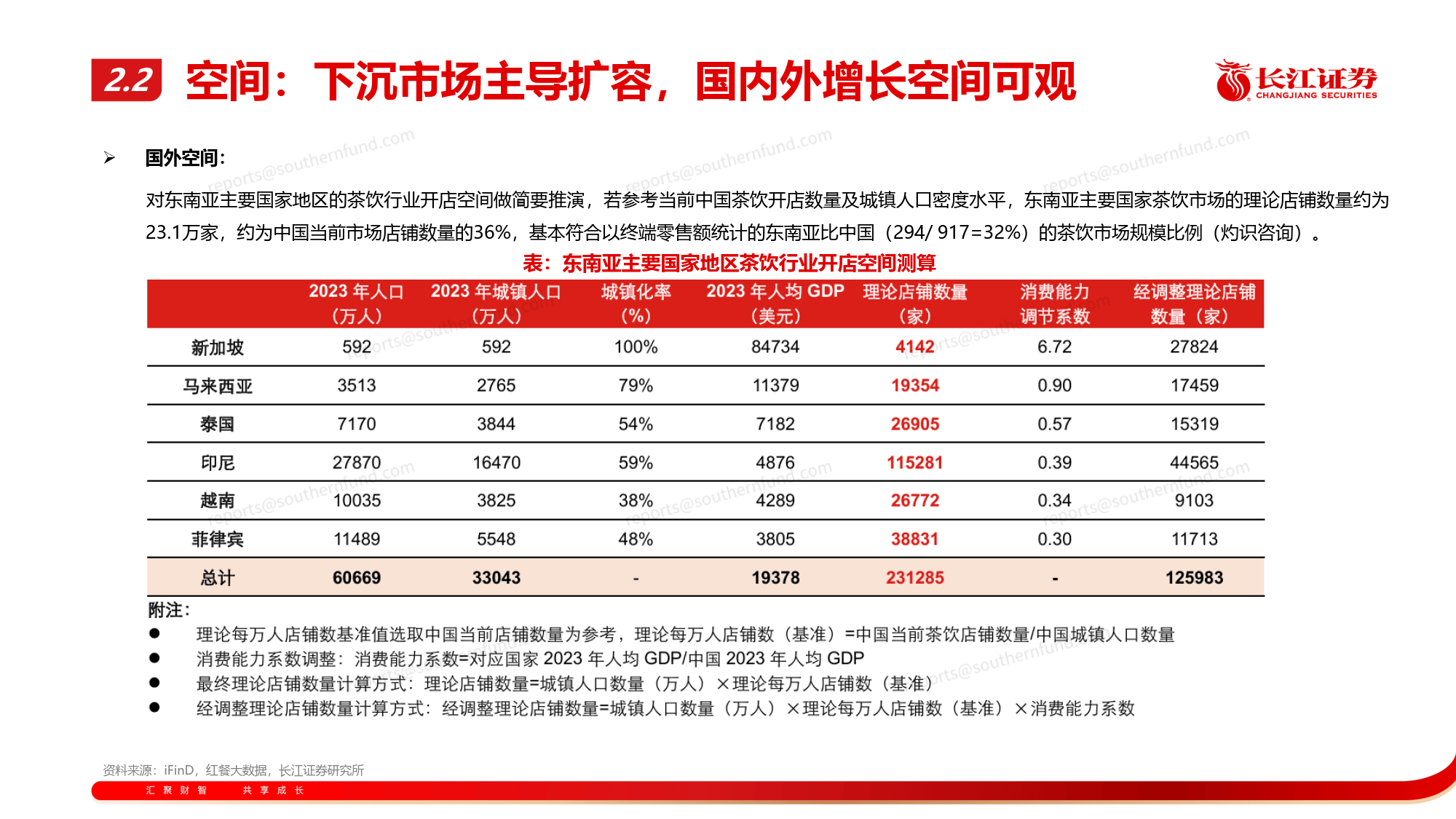

- 国外:参考中国茶饮开店数量及城镇人口密度水平,东南亚主要国家茶饮市场理论店铺数量约23.1万家,增长空间较大。

(三)竞争格局:价格带分化显著

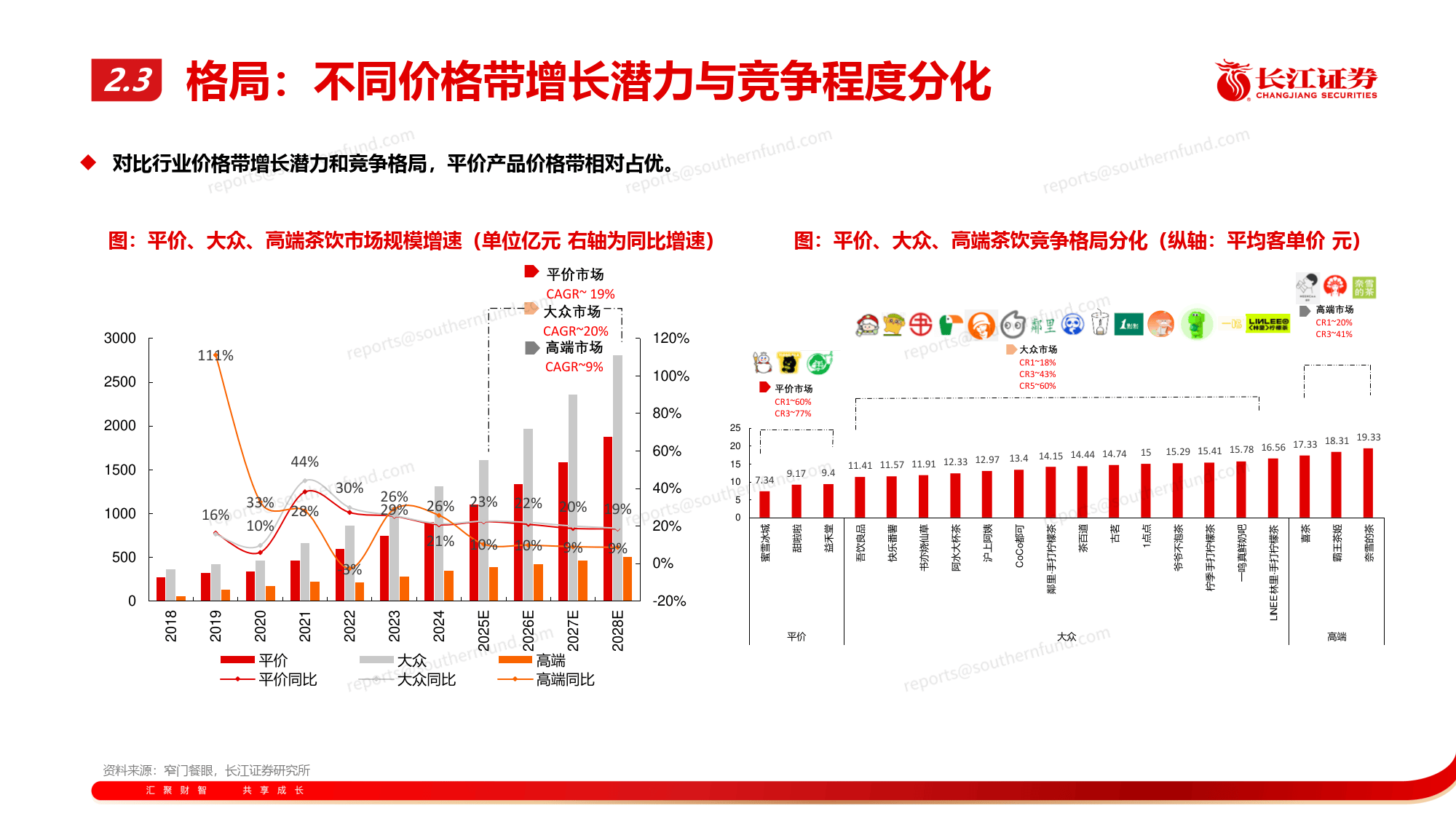

平价、大众、高端茶饮市场增长潜力与竞争程度不同。平价市场CR3约77%,CAGR约19%;大众市场CR5约60%,CAGR约20%;高端市场CR3约41%,CAGR约9%,平价产品价格带相对占优。

(四)核心竞争力:前端赋能与后端供应链

前端需具备赋能加盟商的能力,包括品牌影响力、单店模型设计等;后端供应链能力至关重要,头部品牌通过自建原料基地、优化仓储物流、加强数字化管理等完善护城河,如蜜雪冰城供应链布局领先,古茗冷链配送能力最优。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

ITSS认证的市场价值!ITSS认证如何申请?

2025-07-037阅读

-

多点数智筹备申请中国香港稳定币牌照,股价今日涨超23%

2025-07-037阅读

-

淘宝闪购500亿补贴上线首日 熟食、酒水订单翻倍增长

2025-07-037阅读

-

百度搜索10年来最大改版!

2025-07-037阅读

-

组字画:这两天有三拨人来店里买菠萝啤,他们对店里菠萝啤价格的态度截然不同

2025-07-037阅读

-

操作失误列车关联公司曾被起诉

2025-07-037阅读

-

优必选在杭州成立智行机器人公司 注册资本5000万

2025-07-037阅读

-

歌尔股份在杭州成立歌尔泰克公司 注册资本500万

2025-07-037阅读

-

哈啰在北京成立网络科技新公司 含集中式快速充电站业务

2025-07-037阅读

-

平安融易旗下金联云通小额贷款公司增资至100亿 增幅100%

2025-07-037阅读