在资本市场动作频频的“巨星系”企业群中,又一重大资产重组事件浮出水面。此次焦点落在了曾有意冲刺科创板的浙江国自机器人技术股份有限公司(简称“国自机器人”)身上,而推动这一变革的是其同属一系的杭叉集团。

近日,杭叉集团(603298.SH)发布公告,披露了其子公司浙江杭叉智能科技有限公司(简称“杭叉智能”)计划通过增资扩股的方式,收购关联企业杭州昆霞投资管理合伙企业(有限合伙)、巨星科技(002444.SZ)及其他转让方所持有的国自机器人99.23%的股份。值得注意的是,昆霞投资、巨星科技以及国自机器人,均受杭叉集团实际控制人仇建平的掌控。

国自机器人的科创板之路始于2020年,当时公司已开始接受IPO辅导。在此之前,国自机器人已成功完成至少两轮融资,吸引了包括美的集团旗下美的资本、正泰集团旗下正泰新能源等知名投资者的目光。然而,时隔近五年,IPO进程未见显著进展的国自机器人,却选择了一条不同的道路——加入同一实控人旗下的杭叉集团体系。

杭叉集团对此次收购的解释是,旨在进一步整合智能物流上下游资源,增强公司在智能物流整体解决方案领域的实施能力和市场拓展力。杭叉集团相关负责人表示,国自机器人在研发和专利技术方面具有显著优势,而杭叉集团则拥有强大的基础制造能力、成熟的服务网络和销售网络。此次收购将有助于双方优势互补,加速杭叉集团在智能物流业务的布局。

国自机器人作为一家专注于移动机器人研发的企业,其产品涵盖巡检机器人、智能导引机器人、智能安防机器人等,广泛应用于电力、汽车、物流等多个行业。国自机器人的合作伙伴中不乏国家电网、娃哈哈等知名企业,以及同一实控人旗下的巨星科技、杭叉集团等。

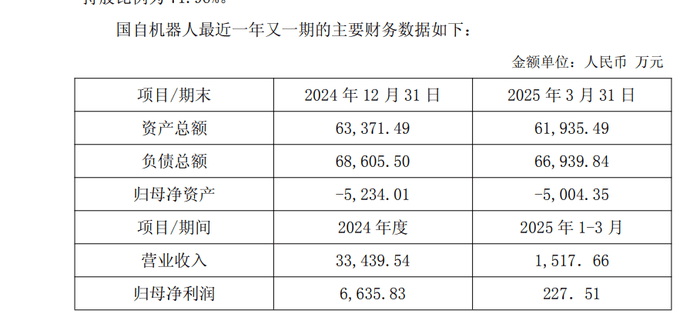

然而,尽管国自机器人在技术和市场上拥有一定基础,但其财务状况却不容乐观。据财务数据显示,国自机器人2024年营收为3.34亿元,归母净利润为6635.83万元;而到了2025年一季度,营收和归母净利润分别下滑至1517.66万元和227.51万元。更为严峻的是,公司整体资产状况不佳,资产负债率超过100%,净资产为负值。

面对如此困境,国自机器人选择投身杭叉集团,或许是一种无奈之举。但杭叉集团对此似乎持乐观态度,认为通过此次收购能够丰富产品体系,提升研发能力,进一步推动智慧物流产业的发展。杭叉集团还表示,未来将考虑将杭叉智能分拆上市,为国自机器人提供更广阔的发展平台。

不过,市场对于杭叉集团的这次收购反应平平。公告发布后,杭叉集团股价并未出现显著波动,反而略有下跌。不少投资者对实控人“左手倒右手”的资产运作表示质疑,认为业绩承诺设置过低,可能引发标的业绩下滑的担忧。

尽管如此,杭叉集团收购国自机器人的决心似乎并未动摇。此次收购不仅符合杭叉集团打造智慧物流产业的战略规划,也是其在资本市场上的又一次重要布局。对于国自机器人而言,加入杭叉集团或许能够为其带来新的发展机遇和挑战。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

今夏地球自转加快,7月9日将成有史以来最短的一天,2029年或出现负闰秒

2025-07-0911阅读

-

今夏地球自转加快,7月9日将成有史以来最短的一天,2029年或出现负闰秒

2025-07-0911阅读

-

深圳越疆机器人发布六足仿生机器狗

2025-07-0911阅读

-

ETO Markets:人形机器人资本突袭A股,上纬新材成第一目标?

2025-07-0911阅读

-

天舟八号“带货”能力为啥这么强?未来还有这些力量加入“货运队伍”

2025-07-0911阅读

-

状态良好!神十九乘组太空归来后首次公开亮相

2025-07-0911阅读

-

全球首家具身智能创新服务模式在杭州正式落地,全球首个全自主跟随四足机器人亮相

2025-07-0911阅读

-

“十四五”规划成绩单来了 ,中国多个第一彰显重大突破

2025-07-0911阅读

-

人形机器人「突围 」2025:进化、共生与商业化

2025-07-0911阅读

-

南京信息工程大学是双一流么?什么档次?超一流实力,值得报!

2025-07-0911阅读