盯上二三线城市宝妈们的钱包,却三年亏损超亿元。

作者|刘俊群

编辑|刘钦文

给宝宝挑奶粉时,你可能不会想到:家附近母婴店货架上的进口奶粉、婴儿面霜,或许是店主通过一个叫“海拍客”的平台订的货——扫码下单后,供应商直接发货到店,省去层层中间商。

如今,这个藏在三四线城市母婴店背后的“垂类母婴电商平台”,要冲刺港股上市了。近日,YangtuoTechnologyInc.(下称“海拍客”)向港交所递交《招股书》,拟冲刺上市。截至2024年底,海拍客平台有超9.3万名核心买家——这些母婴店老板年内下单超24次,在下单频率上,平均每名核心买家每月下单11次。

图源:罐头图库

能吸引店主如此高频下单,离不开其“阿里系”创始人团队的底气。公司CEO(首席执行官)赵晨是天猫国际创始人之一,COO(首席运营官)徐虹曾打造淘金币,合伙人吴涛也曾深耕阿里销售多年。成立5年来,公司已拿下6轮融资,顺为资本、复星国际、高瓴等机构纷纷入局,其中雷军的顺为资本更是连投5轮。

不过,在这份亮眼的下沉市场成绩单背后,海拍客的盈利难题不容忽视。《招股书》显示,公司三年累计亏损过亿,净负债超20亿元。这场由“阿里系”团队主导、资本加持的下沉市场争夺战,能否在资本市场画上圆满句号?

拥有9.4万核心买家

三年亏损过亿

海拍客的商业模式说穿了就是做母婴店的“中间商”。

根据《招股书》可知,它左手握着4200家供应商——上到惠氏、美赞臣这样的奶粉品牌商,下到区域经销商;右手牵着29万家线下母婴店,这些店散布在全国3000多个县城,是下沉市场母婴消费的主力军。

母婴店老板们可以在海拍客APP上下单,供应商直接发货到店,省去层层批发的麻烦。海拍客则靠两件事赚钱:从供应商的销售额里抽点佣金,或者帮他们做推广收服务费。

这部分业务是海拍客最基础的业务,名为数字平台业务,不过这部分业务带来的收入持续下滑。2022年-2024年,公司来自数字平台业务的收入分别为3.54亿元、2.96亿元和2.29亿元,占公司营收的比例也从39.5%下降至22.2%。

背后的原因很直观,平台上的核心买家——也就是一年下单超24次的母婴店老板,从2023年的10.4万减少到2024年的9.4万,少了9.6%。此外,平台总交易额也在缩水,2022年是149亿,2023年120亿,2024年只剩110亿,两年缩减了26%。

更关键的是,平台能从交易额中抽到的佣金比例也在降。同期,海拍客平台的佣金率分别为2.5%、2.5%以及2.3%。

图源:罐头图库

和数字平台业务不同,自营业务成了海拍客收入的主要来源,而且还在增长。

自营业务分两种:一种是基础自营,就是海拍客自己从上游供货商进货、囤货,再通过平台卖给母婴店;另一种是自有品牌,由海拍客自己研发,找代工厂贴牌生产,涵盖儿童零食、辅食等品类。目前已经推出90多个自有品牌,像儿童辅食“喵小侠”、营养补充剂“DoctorJepson”等,SKU超过1000个。

这些自营商品的客户,除了平台上的母婴店,还有在电商平台买东西的个人消费者,以及线下的贸易合作伙伴。

同期,公司自营业务的收入分别为5.4亿元、7.68亿元和8.02亿元,占比从60.4%增长至77.7%。

但自营业务的赚钱能力并没有前者高。数字平台业务的毛利率能达到90%左右,而自营业务的毛利率只有15%,这导致海拍客的整体毛利率从2022年的43.9%下滑至2024年的32.5%。

图源:罐头图库

反映到整体业绩上,2022年至2024年,海拍客的收入分别为8.95亿、10.67亿、10.32亿;但是同期,净利润分别为101万、-5654万和-7883万,三年累计亏损1.34亿元。

财务压力也越来越大。近三年,海拍客的总负债一直维持在20亿元以上,资产负债率从2022年的255%,涨到2024年的350%。

这源于海拍客在前期融资中与投资者签订的对赌协议:若未能达成约定条款,公司需履行股份回购义务。

2024年,因未完成业绩承诺,公司已斥资1100万美元(约合人民币7800万)回购股份;2025年压力加码,又需支付2400万美元(约合人民币1.7亿),两次回购合计耗资近2.5亿元。

截至2024年底,其发行的可转换可赎回优先股账面价值达24亿元,全额计入金融负债后,负债净额高达20亿元。

为推进上市,海拍客在递表前签订协议:承诺2025年6月支付2400万美元回购D轮优先股,换取优先股持有人在2026年底前暂不行使赎回权。但这更像缓兵之计,若2026年底前仍未上市,恐将触发大规模赎回危机。

然而,2022年-2024年,公司经营活动现金流持续净流出,分别为-1.33亿、-600万、-1.12亿。

为了维持运营,海拍客只能靠抵押借钱。2024年,它的计息银行借款从2023年的220万元,一下子涨到1.37亿元。抵押物里,甚至包括CTO(首席技术官)肖建涛和他配偶的个人房子。

7成采购来自前五大供应商

产品曾被质疑是假货

海拍客的B2B模式决定了其对供应商的高度依赖。

2022年至2024年,公司从前五大供应商的采购金额占比逐年攀升,分别为56.6%、62.9%和77.6%;其中对最大单一供应商的采购占比,也从22%升至38.2%。

具体来看,2024年前五大供应商中,包括昱升与美赞臣集团等公司。昱升作为2005年成立于广东的企业,专注于纸尿裤开发、生产及销售,为海拍客供应纸尿裤,采购占比达7.6%;而1905年创立于美国的美赞臣集团,业务覆盖50多个国家,主要提供婴幼儿配方奶粉,采购占比为5.6%。

图源:罐头图库

值得注意的是,部分前五大客户同时兼具供应商身份。例如昱升、广东邦宝个人护理用品有限公司、泉州市合兴卫生用品有限公司等企业,既为海拍客自营业务提供OEM服务或供应产品,又作为卖家在其数字平台开展业务并支付佣金。

IPG首席经济学家柏文喜认为,公司供应商和客户重叠,这种现象需要从公司收入、采购金额、具体资金流和单据流上进行审核确认是否属于正常的交易。因为可能涉嫌利润和成本调节进而导致财报失真。

对此,海拍客表示,与这些重叠主体的销售及采购条款均为单独磋商确定,两者互不关联、互不构成条件。

但公司也坦言,其在货源供应、OEM服务、物流存储、云服务及支付处理等多个业务环节均依赖供应商,且与主要供应商的合作多为非独家性质。若出现供应中断或无法及时找到合格替代供应商的情况,将直接影响订单履行及市场需求响应能力。

图源:罐头图库

比供应链集中更严峻的是产品质量与真伪争议。

2018年8月,韩国奶瓶品牌“Comotomo可么多么”发布声明称,从未授权海拍客及“南通乐儿家商贸公司”销售其产品,亦未向该平台供应货品,不保证相关产品的质量及真伪,并将采取法律手段追究侵权责任。

在小红书平台,有用户反馈在海拍客购买到假冒化妆品,提醒消费者“避雷”;另有用户称,其在该平台购买的安耐晒防晒霜经检测为假货。

图源:小红书

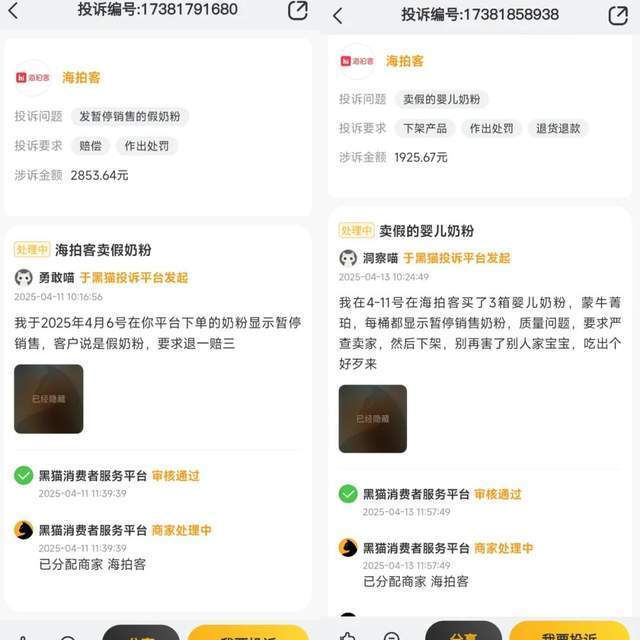

黑猫投诉平台上,多名消费者投诉购买到假冒蒙牛奶粉,涉事产品已被平台暂停销售。

图源:黑猫投诉

海拍客在《招股书》中提示,尽管对第三方卖家的资质及交易设有严格甄选标准,但无法完全保证产品质量,亦不能消除潜在的产品缺陷或保修索赔风险。若第三方卖家存在质量管控缺失、虚假宣传、销售无证产品等问题,可能导致买家信心流失,进而影响平台交易量。

对于这家“阿里系”团队操刀的平台而言,上市或许是新起点,真正的挑战才开始。

在“阿里系”团队的带领下,你看好海拍客IPO吗?

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

房票横扫广州楼市?天河一村村民涌入售楼处,拆迁户买了20亿元黄埔区新房

2025-07-108阅读

-

上新 交付!沈阳这么多板块 就没一个像ta这样的!

2025-07-108阅读

-

地产图谱|上半年300城宅地出让金增近三成,京杭沪蓉领跑

2025-07-108阅读

-

【美丽四川】为什么大家都这么爱四川?“中希网红游名城”回味悠长

2025-07-108阅读

-

2000万起拍、1032轮竞价!成都春熙坊被以2.5亿元拍下

2025-07-108阅读

-

沈北、浑南共2宗地块挂牌成交!

2025-07-108阅读

-

5.1亿元成交!云南知名企业拿下官渡区一宗土地

2025-07-108阅读

-

北京房产服务革新:从「中介时代」到「系统卖房」,好房快售引领国际新潮流

2025-07-108阅读

-

今年上半年上海房地产市场:金融科技引领需求,零售品牌加速布局

2025-07-108阅读

-

2000万起拍、1032轮竞价!成都春熙坊被以2.5亿元拍下

2025-07-108阅读