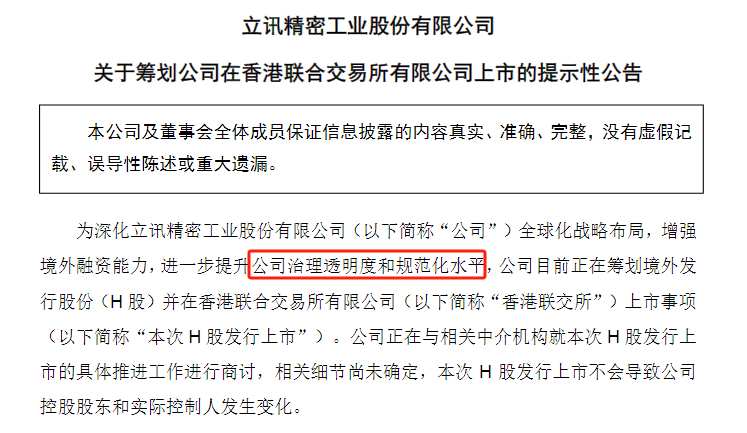

近日,立讯精密(002475.SZ)发布公告,确认公司正筹划境外发行H股并在香港联交所主板上市。这意味着,这家市值超2500亿元的电子制造巨头正谋求“A+H”两地上市格局。

公告显示,立讯精密筹划H股发行旨在深化全球化战略布局、增强境外融资能力,并进一步提升公司治理的透明度和规范化水平。公司正在与相关中介机构就H股发行上市的具体工作推进磋商,相关细节尚未确定,本次发行不会导致控股股东和实际控制人变更。

图源:立讯精密公告

然而,恰恰在“治理透明度”与“规范化”层面,立讯精密面临着投资者的审视与疑虑:关联交易“利益输送”疑云以及实控人王来春百亿股权代持风波,不免让市场对公司治理的合规性及透明度产生怀疑。与此同时,立讯精密还存在毛利率持续下滑、高度依赖苹果公司等问题。

上述因素不仅考验着企业的经营韧性,也为其港股上市增添了诸多变数。

拷问一:十年毛利率“腰斩”,盈利能力承压何解?

公开资料显示,立讯精密成立于2004年,2010年登陆深交所。公司专注于为消费电子、汽车、通信及数据中心等领域提供产品与服务,现已发展为全球知名的电子制造服务商。

近年来,公司业绩保持稳健增长。2021年至2024年,其营收分别为1539.46亿元、2140.28亿元、2319.05亿元和2687.95亿元;归母净利润分别为70.71亿元、91.63亿元、109.53亿元和133.66亿元。

但值得注意的是,在营收增长的背景下,立讯精密的毛利率却呈现持续下滑趋势。公司近三年毛利率分别为12.19%、11.58%和10.41%。拉长时间维度来看,其毛利率从2015年的22.88%降至2024年的10.41%,十年间降幅达54%。

拷问二:苹果依赖度超70%,“果链魔咒”如何破?

立讯精密2024年财报显示,其第一大客户销售额占年度销售总额的比例高达70.17%。该客户正是全球消费电子龙头苹果公司,双方在iPhone、Apple Watch、AirPods三大产品线均有深度合作。

消费电子制造行业的特性决定了企业对业务稳定性和规模效应的追求,客户集中度普遍较高。

但苹果公司对供应商的筛选标准尤为严苛,且采取了供应商多元化策略。因此,“果链”企业为维系合作,常需投入大量资源进行生产配套,并让渡部分议价空间。

立讯精密营收占比超七成的消费电子业务,其毛利率从2015年的23.00%降至2024年的13.65%,一定程度上反映了这种合作模式对盈利能力的挤压。

更大的风险在于苹果的强大话语权及供应商淘汰机制,这将对立讯精密的业绩可持续性构成较大威胁。

欧菲光便是前车之鉴:2021年苹果终止了与欧菲光的合作,导致后者产生巨额资产减值损失,三年累计亏损达97.52亿元,直至2023年末才扭亏,当年实现净利润7691万元,仅为2019年净利润的15%。

自2011年切入苹果供应链后,立讯精密的固定资产规模快速扩张。2011年,其固定资产同比增长227.88%至4.13亿元,到2024年已达到482.31亿元,激增百余倍。若未来与苹果的合作关系生变,立讯精密恐面临因资产闲置而计提大额减值损失的风险。

面对上述不确定性,不少企业已启动“去苹果化”进程。以“果链三巨头”为例:歌尔股份来自苹果的营收占比从2021年的42.49%降至2024年的31.96%。蓝思科技的降幅更为明显,从2022年的70.96%降至2024年的49.45%。

相比之下,立讯精密自2011年进入“果链”后,与苹果的绑定持续加深。2020年至2023年,苹果为其贡献的收入分别占比69.02%、74.09%、73.28%和75.24%,2024年虽降至70.74%,但仍显著高于歌尔股份和蓝思科技。尽管公司近几年着力培育汽车和通讯业务,但2024年这两项业务收入分别仅占5.12%和6.83%,短期内尚难形成有效支撑,其对单一客户的高度依赖格局仍难改变。

拷问三:上演“扶父救女”戏码?关联交易接盘亏损资产,利益输送疑云笼罩

除“果链依赖症”外,立讯精密的一些资本运作行为也引发了市场的关注和疑虑。

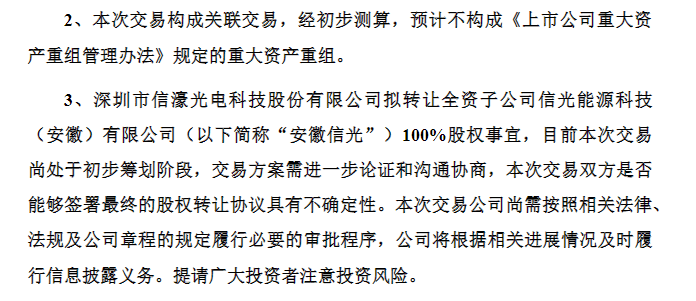

2025年6月23日,信濠光电发布公告称,拟将其全资子公司信光能源科技(安徽)有限公司(以下简称“安徽信光”)100%股权转让给立讯精密。

图源:信濠光电公告

由于立讯精密实控人之一兼副董事长王来胜与信濠光电第一大股东、董事王雅媛为父女关系,该交易构成关联交易。

公开资料显示,1992年出生的王雅媛曾在立讯精密副董事长办公室任职长达7年(2016-2023),她自2019年起担任信濠光电董事,目前持有信濠光电22.34%的股份。这种深度交织的身份背景,使得该笔资产转让的真实目的变得有些模糊。

业绩方面,据信濠光电年报,安徽信光在2023年及2024年上半年分别净亏损4052.37万元和5465.68万元。在2024年年报中,安徽信光未出现在“对公司净利润影响达10%以上的参股公司”名单上,侧面反映出其业绩不佳。

更值得注意的是,这并非立讯精密首次接手信濠光电的亏损资产。

2024年8月30日,信濠光电就曾公告,拟以5247万元交易对价将其全资子公司信濠光电(东莞)有限公司100%股权转让给立讯精密子公司东莞立讯精密工业有限公司。

而信濠光电自身业绩堪忧:2022年、2024年及2025年一季度,其归母净利润分别为-1.53亿元、-3.53亿元和-1.05亿元,扣非净利润分别为-1.91亿元、-3.65亿元和-1.19亿元。原因主要是其所在的光伏行业整体表现不佳。

立讯精密连续接盘信濠光电亏损资产,不免让市场对交易的合理性以及是否构成对中小股东利益的侵害产生疑虑。

视线再拉回到6月23日公告的这次交易。对各交易方进行穿透后可发现,信濠光电背后的交易方与立讯精密关系密切。

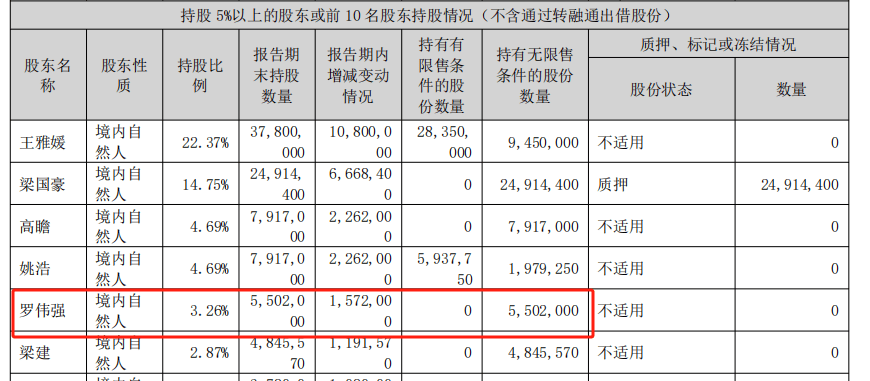

安徽信光最初由深圳市桓灿投资有限公司(以下简称“桓灿投资”)100%控股,该公司的最终受益人为罗伟强。2023年5月,在安徽信光成立仅两个月后,信濠光电便从桓灿投资收购了其持有的安徽信光100%股权,并增资7000万元。

如今,该资产又通过关联交易转至立讯精密名下。短短两年内经历两次涉及上市公司的转让,引发了是否存在利益输送的猜测。

罗伟强与立讯精密之间千丝万缕的联系更添疑云。

罗伟强旗下有一家名为“广东立讯生态农业有限公司”的企业,其名称中的“立讯”两字引人联想。进一步穿透发现,罗伟强控制的广东讯源实业集团有限公司背后受益人包括王爱新,而王爱新是立讯精密股权激励名单中的核心骨干成员。

图源:立讯精密股票期权激励计划名单

此外,在信濠光电和东尼电子的IPO过程中,罗伟强均与立讯精密的身影相伴。

在信濠光电IPO前夕,罗伟强曾突击入股,股份受让价格为18元/股,低于东莞中广等5名股东的受让价25元/股。

图源:信濠光电2024年年报

而在东尼电子IPO前夕,立讯精密与罗伟强同时突击入股。其中,立讯精密出资2250万元获得4.5%的股份,持股比例精准控制在5%以下,规避了关联方的认定。东尼电子招股书显示,立讯精密是其在2014年-2016年间的第一大客户,销售占比始终高于40%。

上述种种迹象,使得市场对罗伟强与立讯精密是否构成一致行动人、是否存在IPO套利行为以及信息披露是否充分合规等方面问题产生质疑,相关事实真相亟待厘清。

拷问四:两百亿股权代持悬案,治理疮疤何时愈?

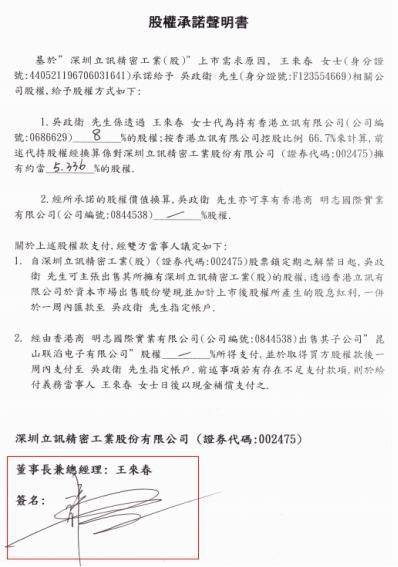

立讯精密实控人还曾陷入百亿股权“代持门”旋涡,暴露出公司在治理层面存在隐患。

2020年8月,中国经济网报道称,中岳联拓总经理、原立讯精密集团管理中心高管吴政卫出示了一份由立讯精密实控人、董事长王来春签署的《股权承诺声明书》,指控王来春曾代持其拥有的立讯精密股份。代持股份约占股份总额的5.336%,市值达199.93亿元。

图为吴政卫出示的《股权承诺声明书》

据吴政卫描述,2007年,王来春因急需IPO合规人才,便邀请了时任富港电子财务主管的吴政卫加入公司,并承诺给予高薪及股权。由于担心吴政卫的台湾身份影响公司上市进程,双方约定由王来春代持相关股权。2010年立讯精密上市后,吴政卫多次要求王来春兑现承诺未果。直至2018年双方最后一次见面,王来春避谈代持事项,吴政卫遂在2019年将王来春、立讯精密、立讯有限公司告上法庭。

吴政卫表示,他在加入立讯精密时,王来春为掩人耳目,成立了博硕科技(江西)有限公司(以下简称“博硕科技”),由吴政卫任法定代表人和总经理。

立讯精密在上市后不到三个月,便以1.68亿元收购了博硕科技75%的股权,收购资金全部来源于立讯精密IPO所募资金。

值得注意的是,立讯精密在招股书中描述IPO募投计划时并未提及该项目,博硕科技的收购是将原本募投于“线缆加工生产项目”的7000万元IPO资金和部分超募资金9800万元挪为此用。对此,立讯精密则称“本次股权交易不构成关联交易”。

目前,公开渠道尚无法查询到上述股权纠纷案的审理后续。但这一风波的出现,已暴露出立讯精密在公司治理和合规层面的隐忧,其内部控制或存在较大漏洞。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

芯片大佬身家逼近两百亿,跻身福州第二富豪

2025-07-16672阅读

-

墨迹天气战略升级,CEO金犁:希望气象服务的价值从“提供信息”变成“决策输出”

2025-07-16672阅读

-

全球最大铁矿石公司更换CEO

2025-07-16672阅读

-

突发公告!董事长、副总裁、董事、董秘集体辞职

2025-07-16672阅读

-

马斯克对全球宅男下手了!与“AI女友”恋爱,每月只要30美元

2025-07-16672阅读

-

新时达被海尔25亿控股后管理层调整:展波任董事长 纪德法出局

2025-07-16672阅读

-

业绩下调!雷诺任命临时CEO

2025-07-16672阅读

-

突发公告!董事长、副总裁、董事、董秘集体辞职

2025-07-16672阅读

-

奥克斯冲刺港股:年营收298亿 郑坚江家族色彩浓 与董明珠恩怨多年

2025-07-16672阅读

-

马斯克,推出AI伴侣

2025-07-16672阅读