成都凭借成渝经济发展圈的强大虹吸效应,流动人口规模庞大,租赁市场蓬勃活跃,已然成为全国租赁核心城市之一。政策持续约束规范行业监管、减轻租房人群租房压力,重点聚焦保障房多元筹集政策;集中式公寓率先在二线城市形成市场+保障格局,供应与产业聚集高度匹配,租赁市场活跃;全国TOP30品牌加速入驻,吸客力度强;超15家地方国企创立品牌入局,开业规模超3万套,中西部参与度最高。

为全面、深入地剖析成都长租市场的当下发展状况以及未来走向,紧密追踪并洞察市场动态,围绕政策导向、市场表现、企业格局等核心维度,发布《2025年上半年成都租赁市场研究报告》。以下为报告全文:

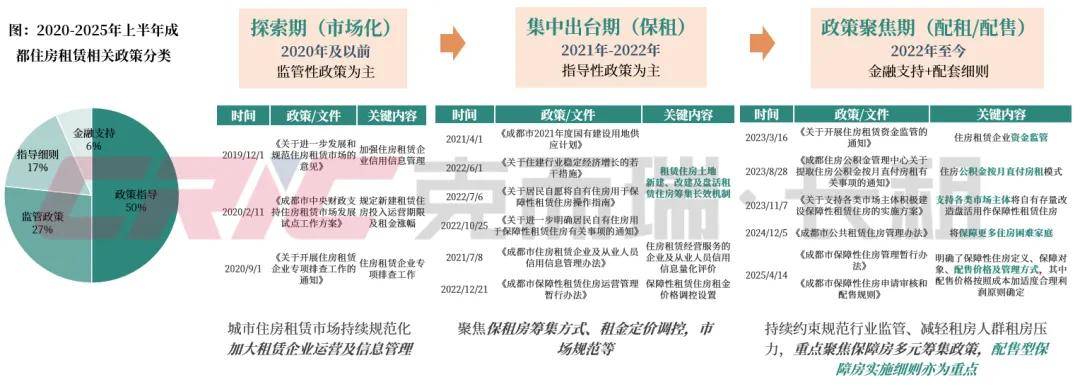

整体趋势:监管和配套支持政策在前引导住房选择租赁化,现以引导供应端多主体/需求端政策持续

2020年及以前,是城市租赁住房政策探索期,旨在围绕市场化房源规范租赁市场发展;

2020年至今共出台租赁相关政策超30条,其中2022年出台频次高,内容围绕相关指导性输出,且聚焦保租房筹集方式、租金定价、行业监管等;

目前处于政策聚焦期,围绕保障房展开,包括保租房提取公积金住房等,此外,成都保障性住房申请审核和配售规则已发布,相关细则逐步明确。

保租房筹集:按需平稳供应,筹集完成率70%,方式新建改建并行

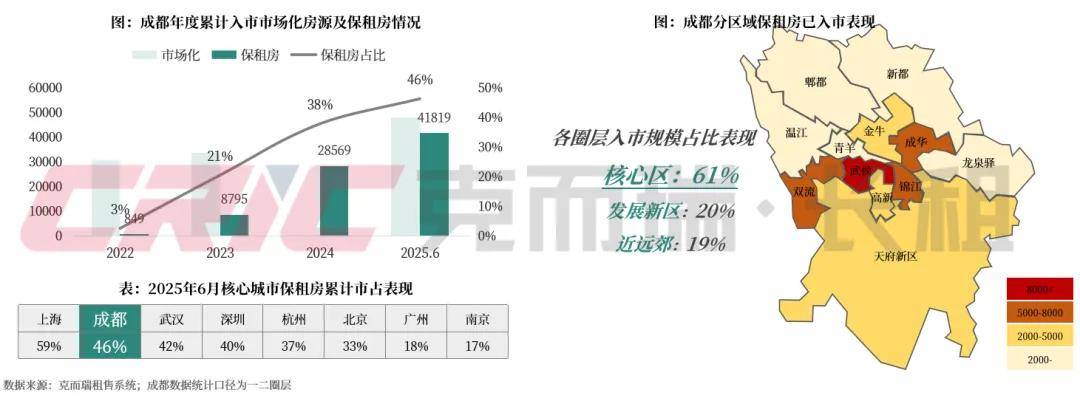

“十四五”期间成都将筹建保障性租赁住房30万套,各区域根据自身发展需求、人口流动情况、土地资源状况等因素,合理确定保障性租赁住房的筹集规模和方式;截止2024年年底,成都市已筹集房源21万套(间),完成率70%;

当前成都保障房主要以已有物业改造和开发商新修的无偿移交租赁住房为主,新建改建双线并行,助力供应加速。

集中式供应:率先在二线城市形成市场+保障格局,供应与产业聚集高度匹配,影响住房选择

截止2025年6月底,成都保租房入市规模占比城市整体规模约46%,位列核心八城第二;2025年半年时间,城市保租房新增入市规模超12000间,市占提升8个百分点,随着后续城市筹集的保租房集中入市,未来成都保租房市占将持续提升,逐步形成“市场+保障”双轨发展模式;

从分区入市保租房规模看,城市供应聚焦核心区,占比超6成水平,此外发展新区和近远郊区域占比均在2成左右,整体供应结构健康。

新开产品:地方国企品牌保租房主导新入市,大社区增加,产品30-60㎡一房为主

从2025年上半年成都典型新开集中式项目情况看,均为保租房项目,且均为白领公寓产品定位;其中三个项目为超千套的大型租赁社区;新开项目以地方国企品牌项目为主,涉及双流空港发展融悦、成都香投、天府人才乐居、成都城投等;

单项目房源户型聚焦一房产品,面积段以30-60㎡为主,套租金根据区域位置等表现分化。

新开产品-典型案例:租赁大社区在公区配置上比肩商品房小区,新开项目产品力持续提升

2025年上半年新开项目中,天投桐堂·南湖店与香投 | 泊寓・院儿-大丰甫家社区均为租赁大社区项目,房源供给均超2000套,一房户型配置40㎡起步,同时项目外立面、公区绿化均可比拟新房小区,大幅提升住户居住舒适度,此外公区配置完善,可满足居民多元生活需求。

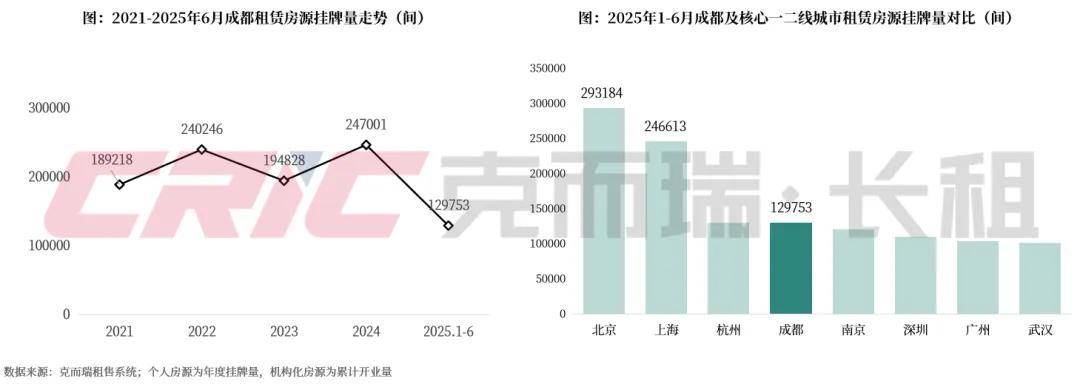

个人房源供应:成都年均挂牌租赁房源约21万间,处核心一二线城市中位

年度走势看,成都年度挂牌个人租赁房源在18-25万区间波动,2022年及2024年因楼市下行、宏观环境因素影响,个人租赁房源挂牌量显著增高,分散式公寓规模表现相对活跃;2025年上半年挂牌租赁房源总量约13万间,预估2025年整体挂牌量或仍处高位水平,市场竞争环境仍较激烈;

对比看, 2024年以来成都租赁房源挂牌量处核心一二线城市中位水平,整体供应规模总量相对较高。

供应结构:个人房源主导供应,集中式在机构化房源中占比超3成,机构化率二线城市最高

从成都个人房源及机构化房源年度占比走势看,截止2025年6月,城市机构化房源占比33%,呈逐年上涨趋势,居近四年最高位;机构化房源表现看,城市分散式公寓占比为33%,集中式公寓占比为67%;

以租赁需求规模测算模型为依据,取市场供需平衡点作为城市租赁房源供应总规模量,得出成都机构化率8.2%,低于上海/北京,为二线城市最高水平。

整体租金表现:保租房高占比及指导定价下租金跌幅大于个人房源,居民品质租住性价比提升

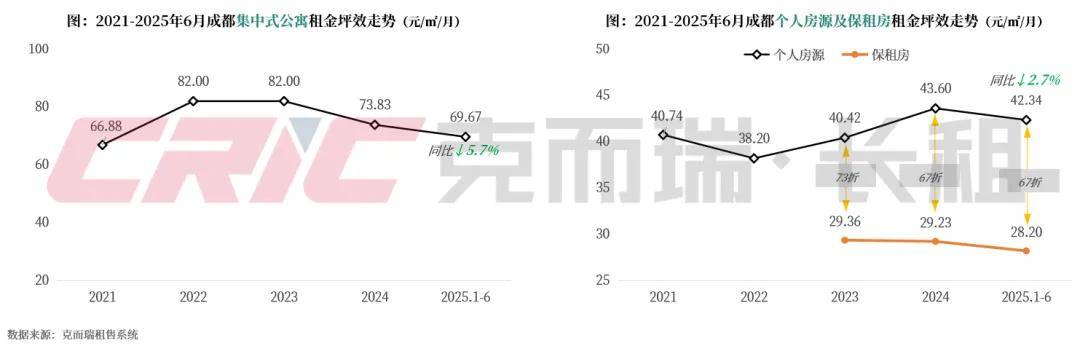

年度走势看,受经济/楼市下行影响,部分二手房东“以租待售”,及部分集中式公寓“以价换量”影响,2025年上半年成都集中式公寓租金69.67元/㎡/月、同比下降5.7%,个人房源租金42.34元/㎡/月、同比下降2.7%;因城市集中式公寓规模整体有限,且保租房占比超三成,城市集中式公寓租金跌幅高于个人房源水平,但整体租金水平高于个人房源超27元/㎡/月;

政府要求成都保租房租金根据季度更新的《成都市租赁住房平均租金水平信息》进行定价,要求不高于周边租金水平9折,且年租金涨幅不高于5%,但因城市租金下行周期,已入市保租房实际平均租金为个人房源6-7折,明显低于政府指导定价。

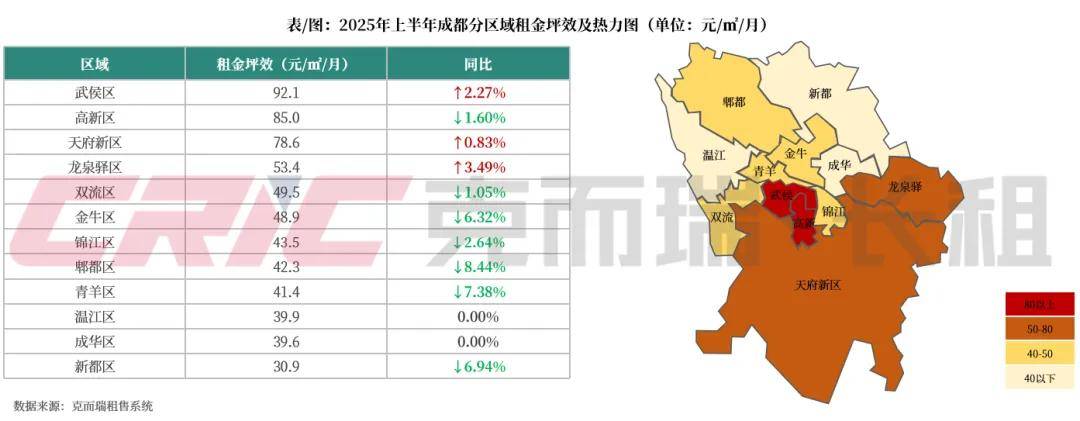

分区集中式租金表现:各区租金表现分化,跌多涨少,核心区及发展新区抗跌性更强

分区域租金价格看,武侯区、高新区、天府新区三个区域租金坪效最高,均超78元/㎡/月;新都区租金坪效居于末位,在31元/㎡/月左右;

同比表现看,武侯区、天府新区、龙泉驿区等城市核心区及发展新区租金表现坚韧,租金同比呈上涨趋势,而金牛区、锦江区因保租房规模较高影响,租金下滑,此外新都区、郫都区等城市外围区域租金同比亦走低,同比下滑均超6个百分点。

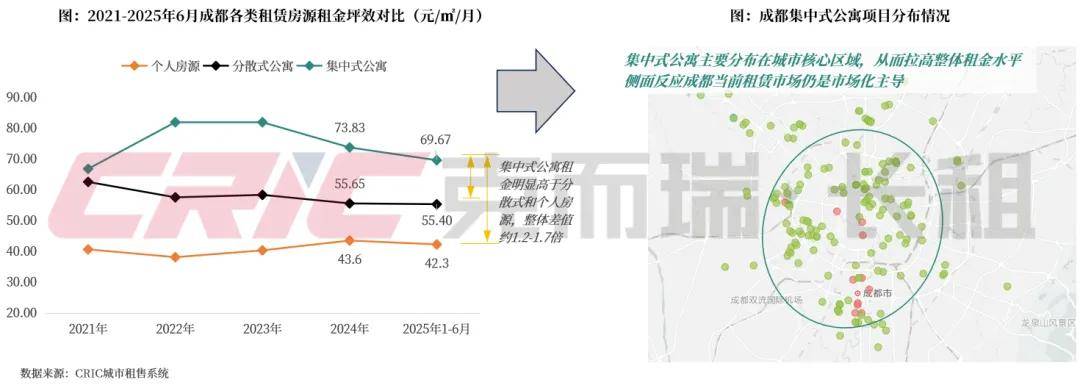

分产品表现:集中式公寓聚焦城市核心,租金坪效69.7元/㎡/月,约为个人房源1.7倍

“以价换量”大背景下,个人房源/分散式公寓/集中式公寓租金坪效同比均呈现不同程度下滑;

2025年1-6月集中式房源租金坪效约69.67元/㎡/月,为个人房源的1.65倍,为分散式公寓的1.26倍;其主要原因集中式公寓多分布于城市优质区位,该分布特征也表明当前集中式公寓仍以市场化逻辑主导,保租房供应节奏把控相对合理。

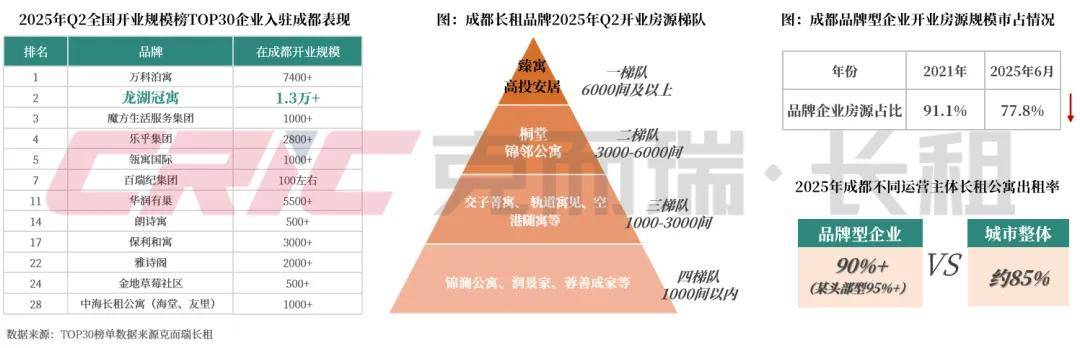

竞争格局:品牌企业加速入驻、吸客力度强,地方品牌入局加剧行业竞争环境

截至2025年上半年,近半数全国开业规模榜 TOP30 企业中已进入成都,城市品牌企业入局持续扩张;冠寓开业规模超13000间位列第一,其次城市超15家平台公司创立品牌入局,其中臻寓、高投安居等开业量超6000间,加剧行业竞争;

品牌企业集中度从 2021 年的 91.1% 降至当前 77.8%,呈下滑趋势,说明中小企业或暂无品牌的企业拓展增速,市场主体迈入多元化;

出租率方面,知名品牌项目受市场青睐,平均超 90%,某头部运营企业可达 95% 以上,而城市整体出租率约 85%。

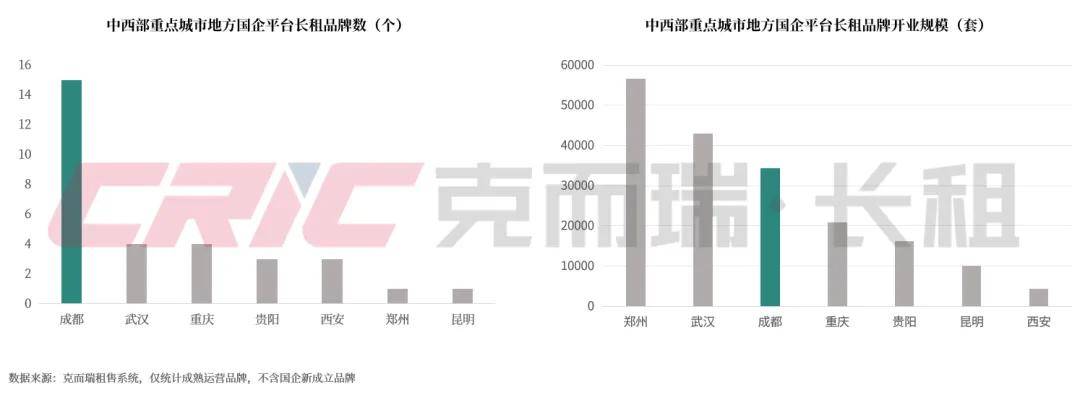

国企品牌:超15个成熟品牌入局,开业规模超3万套,中西部参与度最高

截至2025年上半年,成都已有15个国企平台布局租赁市场,包括锦邻公寓、高投安居、臻寓、兴城之家、交子菁寓、桐堂等,部分国企开业规模高于5000套

统计的典型15家国企品牌开业规模,合计达到3.4万套。国企平台参与度在中西部重点城市最高,开业规模居前列。

典型头部-泊寓:成都开业7400间+,产品定位多元,多项目出租率超90%

截止2025年6月,万科泊寓在成都开业房源规模超7400间,开业项目重点聚焦核心区与发展新区;

从开业项目来看,以一房户型为主,面积多在18-40㎡区间,租金坪效多在60-80元/㎡/月区间,房源数超100间项目出租率多在90%以上水平;

品牌持续深耕成都,已落地项目产品定位多元,涉及青年公寓、高端公寓、租赁社区等。

典型头部-锦邻公寓:成都区属国企平台品牌,在运营门店4家,短期储备超6200间

截止2025年6月,锦邻公寓在成都开业门店数4家,整体开业房源规模约3200间,待开业规模超6200间;

从开业项目表现来看,以一房户型为主,面积多在39-59㎡区间,租金坪效多在36-40元/㎡/月区间,单项目出租率均在90%以上水平;

此外,锦邻公寓成都第三个保租房项目幸福梅林店预计2025年下半年开业,首开551间(共1136间房源)。

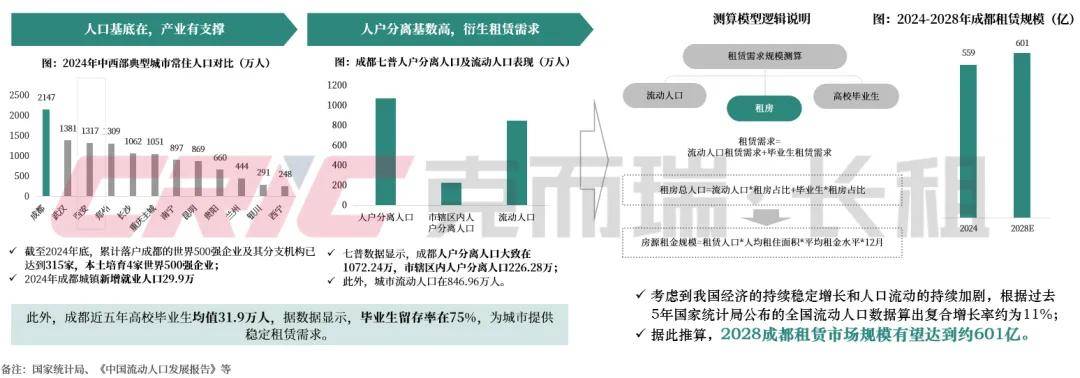

需求预测:宏观支撑强劲,需求稳定有增量,预计2028年成都租赁规模超600亿

成都人口基底及产业带动均强,截至2024年底,累计落户的世界500强企业及其分支机构达315家;近五年高校毕业生均值31.9万人,留存率基本在75%,城市人户分离人口约1072万人,为租赁市场发展奠定良好的基础;

租房市场流动人口及高校毕业生是租赁的最主要来源,通过租赁市场规模计算模型,测算出当前的租赁市场规模是559亿元,2028年约601亿元。

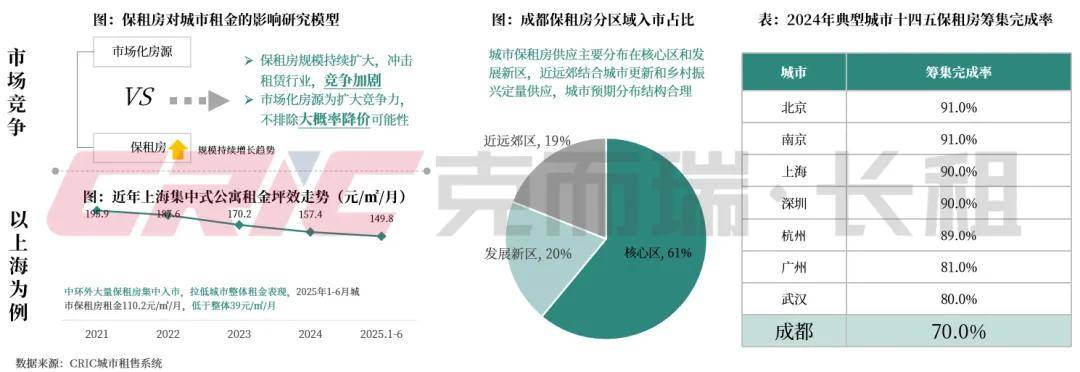

租金预测:供应量稳步上升,但预期分布结构合理,对竞争冲击有限,未来租金持稳或微降

根据保租房对城市租金影响的研究模型发现,保租房入市会冲击租赁行业,造成价格降低后果,且外围结构占比越高对城市租赁市场冲击越大;

截止2024年底,成都保租房筹集完成率约70%,相对低于其他典型城市;成都保租房整体遵循市场原则有序推进,可避免未来短期内大批量保租房入市冲击租赁行业,但在市场大环境下,后续成都租金或稳中稍降。

—THE END—

(文章内容仅为作者个人观点,不代表所在企业观点)

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

新车降价潮绞杀,二手车告别躺赚时代

2025-09-16529阅读

-

广州烂尾楼,正在疯狂复活

2025-07-16529阅读

-

带父母去四川5天怎么玩,成都当地旅行社五日游报价多少

2025-07-16529阅读

-

降价22亿!深圳宝中黄金宅地再上架

2025-07-16529阅读

-

悉尼空地$200万挂牌!一直当停车位用,吸引大批潜在买家

2025-07-16529阅读

-

澳洲最贵租房大盘点!租金高达$2.5万/周,租一年比买房还贵

2025-07-16529阅读

-

20年!沈阳曾经的王者板块又杀回来啦!

2025-07-16529阅读

-

为何有钱人偷偷收购“老旧小区顶楼”?知情人说出实情,原来如此

2025-07-16529阅读

-

6月房价指数深度解读:全国市场止跌艰难,上海豪宅为何一枝独秀?

2025-07-16529阅读

-

云城新增百米地标,地铁湖景盘上新!杭州本地房企承包!房价直指4万+/㎡?

2025-07-16529阅读