2025年上半年,中国住房租赁行业在顶层设计的持续深化与市场力量的动态博弈中,迈入了高质量发展的关键阶段。

从市场结构看,集中式公寓新增以保租房主导,地方国企平台项目集中入市,推动保租房占比高位,保租房成为推动租赁行业快速发展的关键力量。

从市场供应规模看,核心八城集中式公寓供应规模年度持续上涨趋势,截止上半年核心八城整体供应规模合计超125万套,一线城市中上海、深圳、武汉保租房规模持续攀升,城市正稳步迈向“市场化+保租房”并驾齐驱的发展格局。

租金表现方面,保租房集中入市,多城租金下行,核心八城七城租金下滑,广州出现回弹,其中成都、武汉、上海、深圳,保租房占比高,租金跌幅较大,在4-7%区间。

与此同时,行业在规模扩张之外,更呈现出品质升级的鲜明趋势。新增项目在产品设计、运营管理等、服务标准等方面同步升级,品质化趋势越来越明显,推动租赁市场向更高品质方向发展。

据不完全统计,2025年上半年全国22个重点城市的集中式长租公寓市场供应延续高增长。期间,共计约288个新项目入市,新增房源数量约为11.73万套(间),相较2024年上半年同比增长2.97%。

其中保租房供应104523套/间,占比约89%,同比上涨14.11%;市场化项目供应12773套/间,占比11%,同比下滑42.75%。保租房市场份额由2024年上半年占比8成上涨至约9成份额,集中式公寓供应持续以保租房为主的态势,保租房成为推动保障性租赁住房行业快速发展的关键力量。

截止2025年上半年,核心八城集中式公寓规模约126万套,其中保租房52万套,占比超4成,占比持续提升;分城市看,上海集中式公寓规模超39万套,居核心八城首位,保租房占比近6成,深圳约29万套居次席。杭州超17万套居第三,规模在二线城市中大幅领先。武汉、深圳、杭州、北京、成都保租房占比在3-4成之间,广州、南京保租房占比约2成。

随着保障性租赁住房建设进入集中兑现期,不光数量增长迅猛,在产品设计、运营管理等、服务标准等多个方面,也在同步创新升级,整体品质化趋势越来越明显。一方面是因为竞争环境的加剧;另一方面也是运营企业提升品牌效应和租金收益的有效途径。

(1)品质优化,建造标准提升

长租公寓产品的品质不断优化,通过空间设计优化、绿色技术应用、智能化应用实现租赁产品标准的跨越式发展,更安全、舒适、绿色、智慧的租赁“好房子”不断落地。

如成都天投桐堂·法务岛店,秉承“以人为本、绿色宜居”的设计理念,项目为每个户型均配备了独立的厨房、卫生间和阳台,且设计布局合理、采光通风良好,大大提升居住空间的舒适性与功能性。项目建设尤其注重绿色生态建设,采用节能环保的建筑材料和技术,最大限度降低能源消耗。同时在小区内设置休闲步道、健身设施和儿童活动区,为租客提供了丰富的户外活动空间。

(2)产品价值突破

长租公寓产品不断突破“居住容器”的传统定位,通过场景化公区配置构建住户居住情感共鸣点,在公共空间功能配置上,从基本的健身房、快递柜等设施,向引入了更多高端配套、个性化空间等配套设施升级。比如在标准化框架内植入“宠物友好”空间、儿童乐园、共享厨房等定制化场景,并积极组织各色社群活动,形成“居住即内容”的体验闭环。

以成都 锦邻公寓锦江经开区店为例,项目构建多样化生活场景,将保租房由传统小区概念,转化为集社交、互动、休闲等场景于一体的青年社区。通过环形动线,串联包含萌宠乐园、潮酷脉动、休闲康养、林下清吧、景观荟客厅等10大生活场景,通过室外现代共享空间与开放式活动空间的植入,实现家庭聚餐、小型派对、私享沙龙等不同社交场景的转场,进而让传统小区转变为集社交、互动、休闲等场景于一体的青年社区。

(3)服务精细化

除了在产品硬设施上与时俱进,在服务上,如今的长租公寓新项目也更加专注于精准贴合租客需求的升级。在软服务方面,除基础管理服务外,还贴心提供各色增值服务,实现从 "提供住房" 到 "解决生活需求" 的跨越。

以浦发有家×漫柏M寓项目为例,该项目采用仁恒物业+漫柏管家的双轨服务,为品质生活保驾护航。以业界闻名的“金钥匙”服务标准为蓝本,提供全方位安全保障和精细化的日常维护。其核心在于构建严密的专属空间隐私管理体系,让住户的私密性得到最高级别的尊重与保障,并为社区的长期优质运营和氛围营造奠定坚实基础。漫柏管家服务以“空间运营+社区生态”双轮驱动,提供高净值人群专属服务,通过精心策划的社群活动、共享空间的营造,促进邻里交流与圈层互动,实现工作、社交与独处休憩的完美平衡。

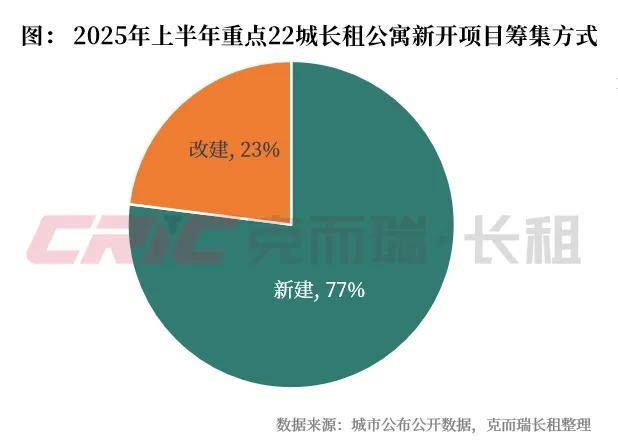

从2025年上半年重点22城长租公寓新开项目筹集方式来看,新建主导入市,占比77%,改建占比23%。

分城市表现,22城筹集方式分化明显。上海、南京、济南、合肥等18个城市以新建为主,改建为辅。而青岛、天津、长春、重庆四城则主要聚焦于存量转化。特别是长春,改建占比超80%。

收购存量房用于保障性住房始于2023年,从实际的操作来看受困于资金短缺,政策实际效果并未达到预期。项目已列入收购已建成存量商品房用作保障性住房计划需要经省级人民政府同意并上报至住建部保障司。2024年10月12日国务院新闻发布会指出财政政策要支持收购存量房,优化保障性住房供给。主要有两项措施:一项是扩大专项债券适用范围,允许专项债券来收购存量商品房用作各地的保障性住房。另一项是,继续用好保障性安居工程补助资金,对支持的方向作出优化调整,改变保障性安居工程传统以支持新建方式筹集保障性住房的房源的方式,适当减少新建规模,支持地方更多通过消化存量房的方式来筹集保障性住房的房源。在2025年保障性住房报供给方式中增加了收购方式,同时要求加快推进项目实施并落实好各项支持政策。未来随着涉租土地供应的缩减,前期拿地项目的集中入市,以及专项债券、保障性安居工程、再贷款等政策的高效落实,收购存量房用于保障性住房也将进入快车道,长租公寓供应方式转变为以存量转化为主。

从同比来看,除开北京、广州两城集中式公寓租金坪效上涨和武汉、南京个人房源租金租金坪效上涨外,其他城市租金皆下滑明显;从环比来看,核心八城城集中式公寓和个人房源租金坪效仅广州、武汉出现上涨,其余城市均出现不同幅度的下滑,租金承压明显。成都、武汉、上海、深圳,保租房占比高,租金跌幅较大,在4-7%区间。

对比核心8城集中式公寓和个人房源租金坪效同环比变化,集中式公寓规模较大的北京、上海、深圳、广州、杭州五城租金降幅低于个人房源;武汉、成都、南京因集中式公寓规模较小,且多为保租房,因其特定的定价原则,导致其租金受个人房源影响较大。集中式供应租金降幅高于个人房源。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

新车降价潮绞杀,二手车告别躺赚时代

2025-09-16187阅读

-

广州烂尾楼,正在疯狂复活

2025-07-16187阅读

-

带父母去四川5天怎么玩,成都当地旅行社五日游报价多少

2025-07-16187阅读

-

降价22亿!深圳宝中黄金宅地再上架

2025-07-16187阅读

-

悉尼空地$200万挂牌!一直当停车位用,吸引大批潜在买家

2025-07-16187阅读

-

澳洲最贵租房大盘点!租金高达$2.5万/周,租一年比买房还贵

2025-07-16187阅读

-

20年!沈阳曾经的王者板块又杀回来啦!

2025-07-16187阅读

-

为何有钱人偷偷收购“老旧小区顶楼”?知情人说出实情,原来如此

2025-07-16187阅读

-

6月房价指数深度解读:全国市场止跌艰难,上海豪宅为何一枝独秀?

2025-07-16187阅读

-

云城新增百米地标,地铁湖景盘上新!杭州本地房企承包!房价直指4万+/㎡?

2025-07-16187阅读