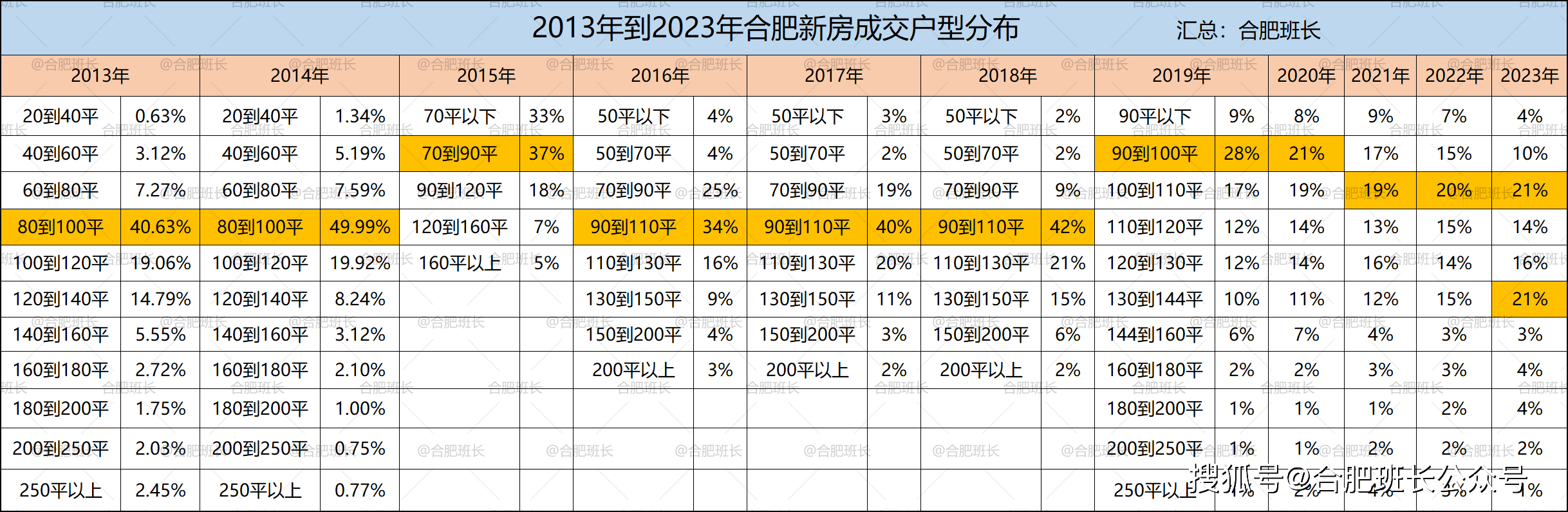

在今年年初,班长曾给大家分享过2013年到2023合肥新房成交户型变化。

从图上可以看到,随着70/90政策取消、市场需求变化,2016年开始新房户型面积开始逐年增长。

到了2023年,130平以上户型占比大涨至35%,其中130到144平的户型占比21%,已经与100到110平的刚需户型持平。

2024年1-6月,160平以上户型成交占比更是达到14.5%,改善客户成为新房市场主力军。

2016年-2024年,中间还有个转折点出现在2020年。从这一年开始,90到110平的占比开始下降,从刚需向改善过渡。

当然,住宅产品的变化,也不止于户型。

一方面是容积率,前期楼盘3.0以上的容积率非常常见,规划的都是大高层产品,居住密度比较高。近些年比较常见的是2.2/2.0/1.8/1.6,小高层成为主流。

另一方面是品质,小区的外立面、大门、架空、绿化、车库和会所等,都在提升或者普及,物业服务也有明显改观。

所以,在改善需求爆发后,二手房市场选择很窄,拥有更低的容积率、更好品质的新房成了最好的承接地,更关键的是改善客户能接受溢价。

于是或被动、或主动,房企纷纷做大户型、开发改善楼盘,并且大受市场欢迎。

但我们常说,购买力是一个金字塔形,越往上购买力越少,何况新房价格还上涨了。随着楼市不断下行,置换链条受阻、供应量持续增加,“改善”也不再是万能钥匙,部分楼盘的大户型遇冷,去化速度开始乏力。

还有一个很重要的原因,改善客户往往没有迫切的住房需求,当下新房市场除了频繁打折外,产品还在更新、得房率也在提升,甚至不断有位置更好、容积率更低的土地入市,让改善客户倾向观望,不急于下手,也让新房市场屡试不爽的主做大面积的观点不再灵验。

于是项目如何定位、做多大面积产品,便成了新拿地房企非常头疼的一个问题。

那做小户型行不行?

毕竟市场上刚需的数量是最多的,有迫切的居住需求,在二手房市场,小三房和两房就占据成交主力,成交量也相对稳定。

但新房做小户型,恐怕并不能行得通。

房子的居住属性,个人觉得可以分为三个范围来看,一是房子内部、二是房子外部、三是小区外部。

房子内部更多的在于面积大小、户型优劣、装修标准这些,房子外部看小区的大门、外立面、梯户比、绿化、公区装修和配套等等,小区外部则是地段、交通、商业和学区等配套。

在这几项当中,以居住面积为例,存在一个边际效用递减原理,自住使用时低于某个面积区段,功能性就会偏弱,比如一房适合单身或者情侣,但不适合绝大多数有娃的家庭。

而高出某个面积段,增加的面积只是在提升生活的舒适度,而不是不可或缺的必备功能,比如在200平基础上加个30平,肯定不如在70平的基础了加上30平来的实用。

那在房子内部、房子外部和小区外部这三项当中,什么是“不可或缺的必备功能”?

房子最核心的功能是居住,这点很好理解,房子大小、户型和装修好坏,是直接关系到能否居住、能不能住的下、能不能满足生活功能这些基本需求。

而小区外部,即所在的位置、交通、学区和交通等,则是生活的延伸、子女教育和工作的需要,同样不可或缺。

相比较,房子外部更多的还是“提升”而不是“不可或缺”,比如更加气派的大门、更加精致的绿化和公区,如同上面提到的居住面积一个逻辑,只要不是太差的小区,这些提升带来的更多还是感官的愉悦和仪式感。

如果资金充沛,可以面面俱到,但如果资金不多,就要有所舍弃,优先满足房子内和小区外这两条。

对于刚需,一个奢华的公区也许并不如房子大10个平方提升的幸福指数高。

所以,做高品质、有溢价的新房,与刚需的需求是不一致和矛盾的,除非新房价格进行一个非常大的降幅,不然只能做大户型产品,把能接受溢价的改善客户作为目标。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

房奴时代终于要结束了!

2024-09-2016阅读

-

大降价的房子,你真的敢买吗?

2024-09-2016阅读

-

30宗新地块,起拍总价超137亿元!南通土拍风云再起

2024-09-1916阅读

-

22.25亿!兴创置地底价竞得大兴西红门6030地块|土拍快讯

2024-09-1916阅读

-

西安多盘房价公示 包含保利天瓒、龙湖君成序、万科东望、陆港云启等

2024-09-1916阅读

-

专家预测:2025年房价将会是今年的4-5倍,有5大现象在支撑

2024-09-1916阅读

-

新房如果做小户型,会好卖吗?

2024-09-1916阅读

-

这里中签率曾低于10%,如今二手房与新房价格接近

2024-09-1916阅读

-

马官桥北-1、轩兴四路南-3等6宗地块将于10月21日挂牌出让

2024-09-1916阅读

-

今明两年,要尽快卖房还是努力买房?曹德旺给出建议:别再犹豫了

2024-09-1916阅读