2024年前驱体市场概况.– Bossonresearch.com

——前驱体:赋能正极与负极材料发展的关键驱动因素

前驱体定义及研究范围界定

前驱体是指在生产电池正极材料和负极材料时所使用的中间化学物质或材料。前驱体通常是电池中活性材料(如磷酸铁锂、钴酸锂、镍钴锰酸锂等)合成过程中的前阶段产品。这些前驱体经过进一步的化学反应和处理,最终形成电池所需的正极或负极材料。在正极材料的生产中,常见的前驱体包括硫酸镍、硫酸钴、硫酸锰等,这些化合物通过共沉淀或其他化学方法形成复合前驱体(如氢氧化镍钴锰),然后经过高温烧结和锂化反应,制成最终的正极材料。在负极材料的生产中,前驱体一般指石墨、碳纳米管或其他碳材料的前阶段产品,通过石墨化等工艺制成负极材料。前驱体在电池生产中起着至关重要的作用,因为它们的纯度、粒度分布和化学特性直接影响最终电池材料的性能,如能量密度、循环寿命和安全性。因此,前驱体材料的质量控制和制备工艺优化是锂电池产业链中的关键环节之一。

前驱体材料的概念最早可以追溯到电池技术的早期发展阶段。随着铅酸电池和镍镉电池在20世纪初的商业化应用,人们逐渐开始研究电极材料的合成工艺。然而,在这一时期,前驱体材料的使用尚不广泛,主要集中在一些简单的化学合成方法上。20世纪90年代初期,随着索尼公司在1991年成功商业化锂离子电池,前驱体材料开始进入快速发展的阶段。锂离子电池的高能量密度和长寿命特性使其迅速成为便携式电子设备的首选电池类型。为了提高电池的性能,科学家们开始深入研究正极和负极材料的合成方法,前驱体材料由此成为电池生产过程中的关键环节。最早的锂电池前驱体主要是单一的金属氧化物,如氧化钴(CoO),用于合成锂钴氧化物(LiCoO2),这种材料后来被广泛应用于早期的锂离子电池中。

进入21世纪,随着锂离子电池在消费电子产品中的广泛应用,市场对电池能量密度、寿命和安全性的要求日益提高。为了满足这些需求,科学家们开发出了多元复合前驱体材料,如镍钴锰(NCM)和镍钴铝(NCA)复合材料。这些前驱体材料通过共沉淀法或溶胶-凝胶法等化学方法合成,经过高温烧结形成复合氧化物,极大地提升了电池的性能,推动了锂电池在更广泛领域的应用2010年代,随着电动汽车市场的快速崛起,锂电池需求激增,前驱体材料的技术进一步升级。高镍NCM和NCA等高能量密度前驱体材料应运而生,满足了电动汽车对高性能电池的需求。这一时期,中国也迅速崛起为全球锂电池生产的重要基地,国内企业开始大量生产并出口前驱体材料,推动了全球市场的快速扩展。近年来,随着全球对新能源汽车、储能系统和便携式电子设备需求的持续增长,前驱体材料的市场规模不断扩大。同时,伴随着碳中和目标的推进,前驱体材料的开发也朝着更高效、更环保的方向发展。新型电池技术,如固态电池、钠离子电池等,也开始探索新的前驱体材料,这些材料将在未来的电池技术革新中发挥重要作用。

中国在21世纪初逐渐成为全球锂电池产业链的重要参与者,特别是在前驱体材料的生产上取得了显著成就。随着中国市场对电动汽车和储能系统需求的增长,前驱体材料的生产能力和技术水平不断提升,国内企业逐渐占据全球市场的重要地位。2020年代,中国的前驱体材料市场已经成为全球最大,出口量也大幅增加,推动了全球锂电池行业的发展。

前驱体市场分析

前驱体市场的快速发展主要受益于正极材料和负极材料市场的广泛应用,而这些材料的增长又直接源自各类电池在各种终端市场的广泛使用。的报告指出,受储能与动力铁锂电池出货量带动,2023年中国正极材料出货量达到254万吨,同比增长32%。预计2024年中国正极材料出货量将达到338万吨。与此同时,全球正极材料的市场也在快速扩展,预计2024年至2026年全球正极材料年出货量将分别达到369万吨、472万吨和568万吨。锂电池负极材料市场也在迅速增长。2023年全球锂电池负极材料出货量达到178.3万吨,同比增长15.1%。随着锂离子电池在下游消费电池市场的普及以及动力电池市场的大规模应用,负极材料的市场需求急剧增加。预计,到2030年,全球负极材料出货量将超过800万吨。在中国市场,2023年负极材料出货量达到169.7万吨,占全球市场的95.2%,显示出中国市场的强劲需求。新能源汽车市场的蓬勃发展进一步推动了这一趋势,预计未来几年内,负极材料市场将继续保持高速增长。

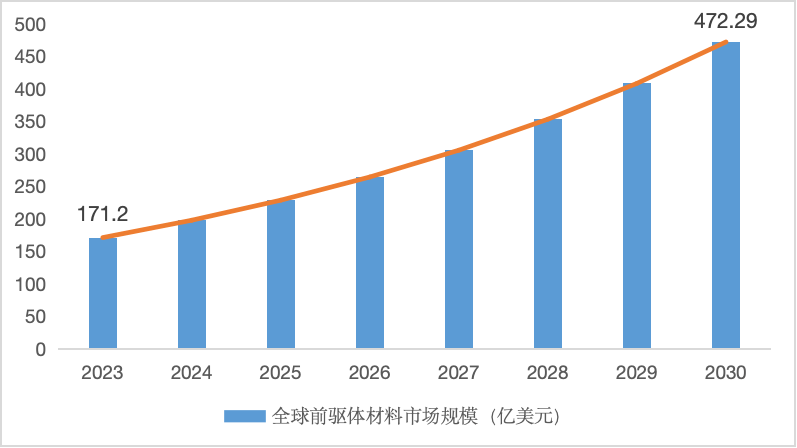

全球前驱体材料市场在这一背景下得到了显著提升。2023年,全球前驱体材料市场规模为171.2亿美元。预计,到2030年,全球前驱体材料市场规模将达到472.3亿美元,年复合增长率(CAGR)为15.6%。这一增长主要得益于下游产业的快速扩展和技术进步带来的需求提升。

全球前驱体材料市场规模预测:(亿美元)&(2023-2030)

资料第三方资料、新闻报道、业内专家采访及整理研究,2024年

前驱体产业链分析

前驱体产业链可以分为上游、中游和下游三个主要环节,各环节在锂电池生产和新能源汽车产业中扮演着不同的角色。上游主要涉及镍、钴、锰等金属原材料的开采和冶炼。这些金属是生产前驱体材料的关键原料,广泛分布在全球各地的矿山中。经过冶炼和化学处理,这些原材料被制备成适合生产前驱体的化学化合物,如硫酸镍、硫酸钴和硫酸锰。

在中游环节,前驱体材料的生产是关键步骤。这一阶段的核心在于将上游提供的金属化合物通过复杂的工艺加工,生成如镍钴锰(NCM)、镍钴铝(NCA)等前驱体材料。这些材料的质量和特性直接影响锂电池的性能,因此中游企业需要具备高度的技术能力和生产规模,以满足市场对高性能前驱体材料的需求。

下游环节涵盖了从前驱体材料到终端产品的应用,具体包括正极材料、负极材料的生产,以及电池的制造和组装。最终,这些电池广泛应用于新能源汽车、储能系统和消费电子设备中。随着全球新能源产业的蓬勃发展,特别是新能源汽车市场的爆发式增长,锂电池的需求大幅增加,带动了下游环节的快速扩展。这种需求反过来推动了中游前驱体材料的市场发展,形成了一个相互促进的循环。

各环节的协同发展,使得前驱体产业链在整个锂电池和新能源汽车产业中发挥着至关重要的作用。上游的资源供应、中游的技术创新和生产能力、下游的市场需求,共同决定了前驱体产业链的健康与可持续发展。随着技术的不断进步和市场需求的持续增长,前驱体产业链将在未来的能源革命中继续发挥关键作用。

前驱体市场竞争格局

的报告显示,从地域分布来看,前驱体材料市场主要集中在亚洲、北美和欧洲等地区。其中,亚洲地区是全球前驱体材料的主要生产和消费地区。中国、日本和韩国在这一领域具有显著的竞争优势。亚洲国家不仅拥有丰富的原材料资源,还通过先进的生产工艺和大规模的工业化生产,占据了全球前驱体市场的重要份额。北美和欧洲虽然在生产规模上不及亚洲,但凭借技术创新和高端市场的需求,也在全球市场中占据一席之地。国际市场上,韩国的ECOPRO和LG Chem、日本的Tanaka Chemical和Sumitomo metal Mining以及比利时的Umicore是前驱体材料领域的主要参与者。这些企业凭借领先的技术和稳定的供应链,在全球前驱体市场中占据了重要地位,竞争主要体现在产品的高性能、环境友好型工艺以及供应链的稳定性上。

在中国,前驱体材料市场高度集中,主要由几家大型企业主导。中伟股份、格林美、华友钴业、容百科技、邦普循环、嘉能新能源、金川集团、长远锂科、科隆新能、方元、浙江龙盛、赣锋锂业、当升科技、道氏技术等企业在国内前驱体市场中占据了主要份额。这些企业凭借强大的研发能力、规模化生产和丰富的资源整合能力,在国内市场建立了显著的竞争优势。市场集中度较高,领先企业之间的竞争主要体现在技术创新、产品质量和市场覆盖面上。此外,这些企业还积极拓展海外市场,进一步巩固其全球竞争力。

总体来看,前驱体材料市场的竞争格局呈现出高度集中化的特点,无论是在国内还是国际市场上,少数几家领先企业占据了大部分市场份额。随着新能源产业的快速发展,前驱体市场的竞争将进一步加剧,企业之间将围绕技术创新、成本控制和市场扩展展开更为激烈的竞争。

前驱体市场发展趋势

1. 需求驱动的多元高镍前驱体的需求增加

随着电动汽车对更高能量密度的电池需求持续增长,高镍前驱体材料将成为市场的主流趋势之一。NCM(镍钴锰)和NCA(镍钴铝)前驱体材料中镍含量的不断提升,有望显著提高锂电池的能量密度。高镍前驱体的研发和生产将成为各大企业争夺技术制高点的重要领域。然而,随之而来的技术挑战也不容忽视,例如如何在高镍体系中保持材料的热稳定性和循环寿命。

2. 低钴和无钴前驱体的开发

钴作为关键资源,其价格高昂且供应链不稳定,因此,降低钴含量甚至开发无钴前驱体材料是未来的重要趋势之一。行业内许多企业正在积极研发低钴或无钴的前驱体材料,以降低成本并减少对供应链波动的依赖。这类材料将主要应用于对成本敏感但仍需保证高性能的电池系统中,如中端电动汽车和大规模储能系统。

3. 回收技术的重要性提升

随着锂电池的大规模应用,回收废旧电池中的前驱体材料将变得越来越重要。再生前驱体材料不仅可以缓解原材料供应紧张的问题,还能降低环境影响。未来,拥有高效回收技术的企业将在前驱体材料市场中占据优势,特别是在政策逐步加强环境保护法规的背景下。这将促使更多企业加大对回收技术的投入和研究。

4. 富锂锰基材料的前景

富锂锰基材料代表了一种潜在的革命性前驱体材料,其超高的能量密度使其成为下一代高性能电池的有力候选。尽管目前这类材料尚处于早期研发阶段,但随着技术的不断突破,其在高端电动汽车和特殊应用领域的前景广阔。然而,富锂锰基材料在实际应用中仍面临一系列挑战,如如何控制材料的初始不可逆容量损失,这需要在未来进行进一步的优化和研究。

关于我们:

*本文内容皆为原创,如需转载或引用,务必注明出处。如有违背,我司将保留追究法律责任的权力。

以上内容均来源于发布的2024 年全球与中国前驱体市场竞争格局与发展前景研究报告。是专业的市场研究机构,专注于细分市场调研、专家网络、市场现状及预测、企业竞争分析、专精特新"小巨人"企业市场占有率调研、专项调研、市场前景分析、消费者行为分析分析等。公司致力于为各个行业提供最全面、最新的深度研究报告,帮助客户梳理、整合业内最新市场信息,为客户提供客观、理性、简便的决策参考信息,为决策者提供降低投资风险,把握市场前景的有效工具。同时,(BSR)也是一个报告收录平台,该平台主要帮助咨询行业人员,各类市场研究工作者交流成果、交流报告、交流观点、交流经验的分享平台。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

成都轨道TOD焕新城市消费场景——马厂坝TOD打造“人留商聚”打卡新地标

2024-09-216阅读

-

再论二次元文化:破圈进入中老年群体 积极扩大消费

2024-09-216阅读

-

企业商机在哪里?90%的中小企业也许没有意识到

2024-09-216阅读

-

消费潜力无限,经济拐点已来了,当你肉眼可见时布局已经晚了

2024-09-216阅读

-

敲钟上市!西南第一支消费REITs落地成都武侯

2024-09-206阅读

-

2024九龙坡“欢乐+”消费季新闻发布会举行

2024-09-206阅读

-

让消费更放心,济南市召开放心消费环境建设推进会议

2024-09-206阅读

-

送政策、讲干货、真减免,这场培训很及时

2024-09-206阅读

-

2024年前驱体市场概况

2024-09-206阅读

-

杭州天猫代运营/京东代运营/小红书代运营/抖店代运营~代运营公司

2024-09-206阅读