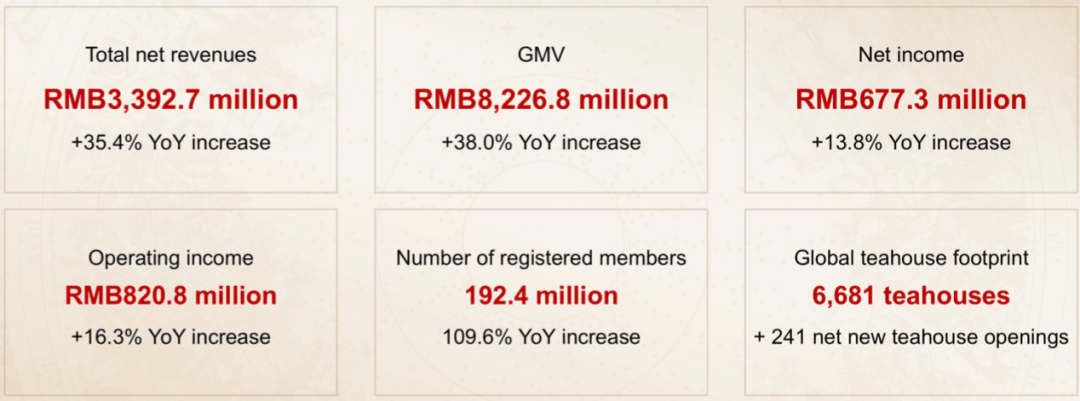

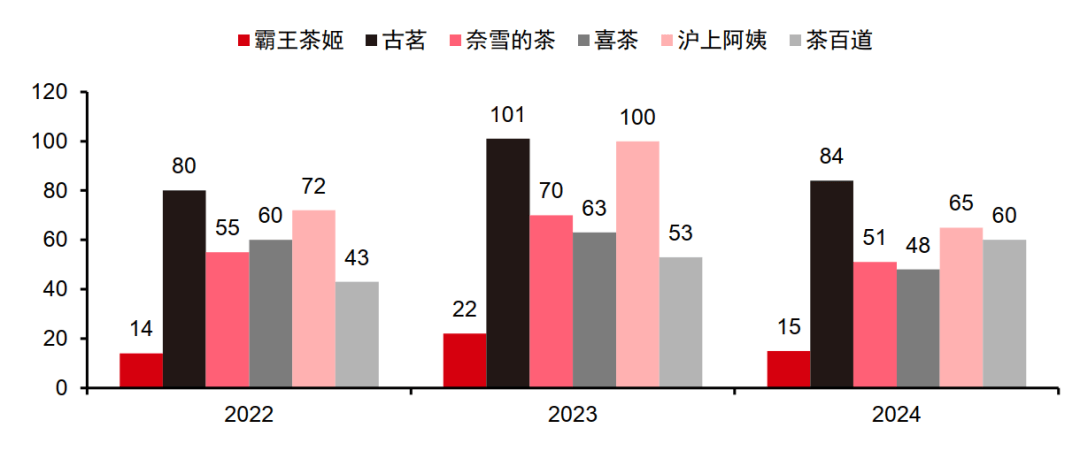

霸王茶姬(CHA.US)公布上市以来首份财报,其全球门店数达到6681家,一季度GMV达82.3亿元,同比增长38%;一季度实现总净收入33.9亿元,同比增长35.4%;实现净利润6.77亿元,同比增长13.8%;其小程序注册会员用户数突破1.9亿人,季度活跃用户数达4490万。在全球环境动荡不安的当下,霸王茶姬交出一份堪称稳健的增长表现。

资料公司财报

毋庸置疑,新消费公司已经是2025上半年最受市场瞩目的板块行业。基于消费范式的迭代、出海成功的蓝海以及产品文化的价值,人们期待新十年的消费公司们,能够趟出一条新中国公司范儿。

霸王茶姬们的经营成败,决定了中国公司们未来5到10年的天花板——

“中国企业能不能大而强,走出国门走向世界?

中国产品能不能精而美,打动70亿地球人芳心?

中国文化能不能稳而健,打破西方公司垄断格局?”

规模扩张,稳健增长

在全球环境动荡,市场竞争加剧,宏观压力仍在的情况下,霸王茶姬(CHA.US)交出一份非常不错的一季报。

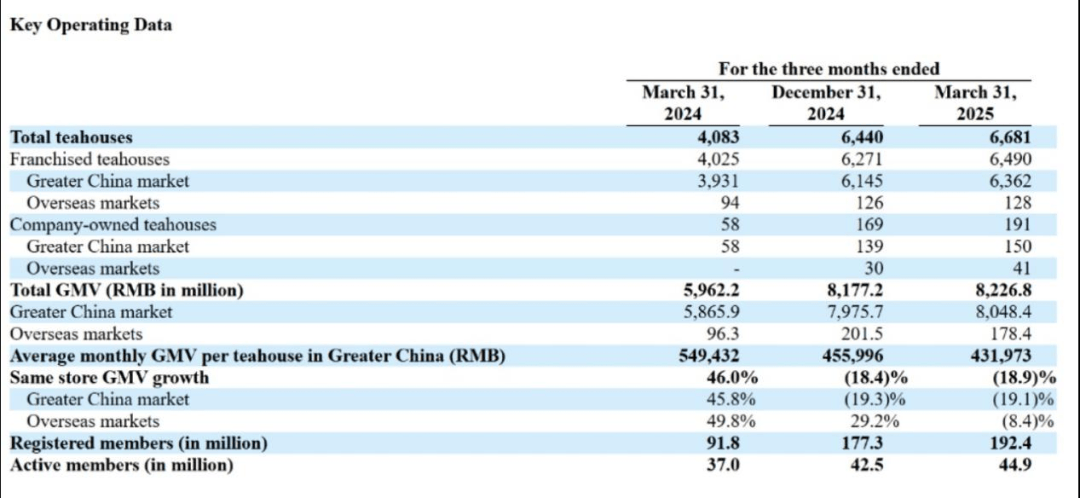

先看门店数。公司2024年门店总数6440家,一季度新增241家门店;

其次是收入增长。伴随门店扩张,公司GMV和收入均取得优异成绩,GMV单季度达到82.3亿元,同比大增38%;净收入达到33.9亿元,同比大增35.4%。随着门店密度的增加,符合商业逻辑的店均坪效略有下滑,单店月均GMV从四季度的45.6万元下滑至43.2万元,环比小跌5%。管理层在电话会中表示,主要有两方面原因:一是春节假期后一季度是客流淡季;二是新增门店还在运营爬坡期,对利润率和费用形成一定压力。

资料公司财报

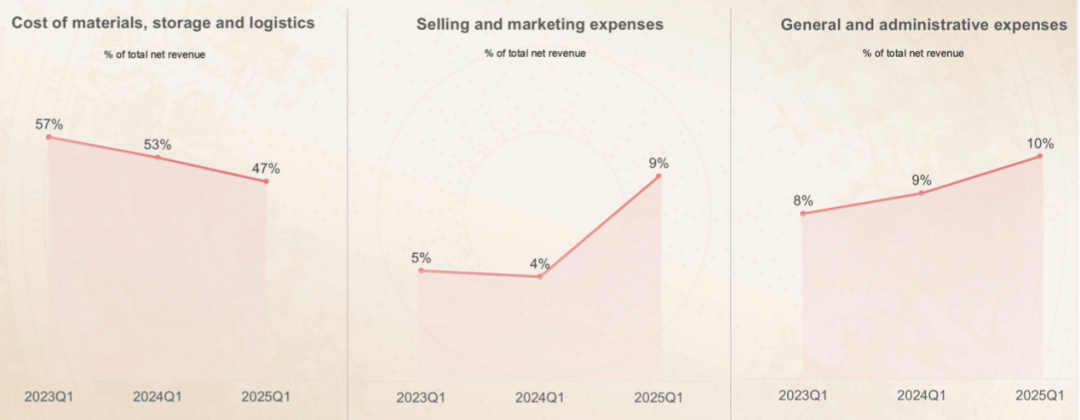

再来看盈利表现和用户增长。公司一季度净利润6.77亿元,同比增长13.8%,营业利润率小幅下滑至24.2%。我们观察到公司在一季度费用情况,主要是管理费用增长至3.53亿元,占收入比为10.4%,去年同期为8.7%;以及销售费用增长至2.99亿元,占收入比为8.8%,去年同期为4.5%。主要原因是新品推广、广告支出和人员规模扩张导致。费用率占比有较大提升。我们相信支出产生效益之后,伴随着收入的提振,费用率占比有望回落至先前水平。

资料公司财报

销售费用的增长带来用户数极大的增加,注册会员数突破1.9亿人,单季度增1500万人;季度活跃用户达到4490万人,稳居行业第一梯队。

对于竞争激烈的茶饮市场,在全球地缘政治不安的环境之下,霸王无论是收入的增长、成本的控制还是门店和用户的扩张,都体现了稳中有进、精益求精的表现。单季度费用的上升,我们认为是公司在里程碑时刻的勋章。

对于霸王更大的挑战和机会,在于未来的两大疑惑:从云南走向全国的成功经验,能不能赋能到全球市场?对于大单品的成功经验,能不能复刻出第二杯、第三杯茶?

乘风出海,蓄势待发

在业绩电话会上,创始人兼CEO张俊杰给出了长期的清晰目标和战略指引:

“截至2025年3月31日,公司在海外市场拥有169家门店,包括马来西亚的157家、新加坡的10家和泰国的2家,仅占全球门店总数的2.5%,但展现出卓越的增长质量。海外GMV达到人民币1.78亿元,同比增长85.3%,凸显了海外市场的巨大潜力。以新加坡为例,10家门店在2025年第一季度实现了约人民币180万元/月的平均GMV,远高于大中华区平均水平。此外,在印尼雅加达的新店开业后,前三天售出超过1万杯茶饮,首周注册用户超过5000人,目前每日销量稳定在2000杯以上。在美国洛杉矶的旗舰门店于5月开业,首日销量突破5000杯,引发强烈市场反响。”。

我们能够看到霸王正在做两件事——

第一,单点突破核心市场。马来西亚占据海外门店数的大头,专注于单一市场,可以更有效地搭建运营网络、提高供应链能力并且培育市场认知。以马来西亚为轴心,继续向周边扩散,逐步探索建立成功经验。GMV几乎翻倍的增长,就是最好的注释;

第二,继续扩圈高维市场。除了东南亚市场,霸王茶姬还在进军欧美市场,我们参考新加坡的月均180万GMV表现,可以想见在欧美等高消费市场,霸王茶姬未来的店均GMV将远超国内门店,出海亦是升级,这符合霸王本身的高端产品调性和品牌认知。

公司正加速海外市场渗透,这极为考验品牌从本地化走向全球化的战略定力与执行力。霸王在出海扩张中,选择与本土化的大集团联合运营,既能获得更深的商业环境理解和用户号召,也能减轻在扩大规模过程中的经营压力和资金压力,像麦当劳一样用全球化的品牌能力搭配本土化的管理优势和产品理解,更好抢占用户心智。

茶饮赛道在国内已经进入白热化的淘汰赛,这是共识。

但对于不同理念的公司来说,这场马拉松一样的竞赛才刚刚开始。上市是许多公司的一个里程碑,对于公司治理、战略布局、市场沟通都提出了更高的要求和标准。在这个过程中有些人会掉队,有些人会上位。出海就是一块强大的试金石,能够跨越千难万险,优秀公司才会登顶成为伟大公司。我们在霸王矫健又稳健的步伐中,依稀看到了成功的影子。

创新产品,以茶为底

想要持续实现跳跃式的经营表现、业绩回报,霸王茶姬必然明白,产品是一切。“茶Cha”之于霸王,就是最灵魂的那个字,也是最底色的消费者认知。就像咖啡会让人想起星巴克,未来茶也会让人想起霸王。

我们观察到,霸王茶姬围绕着“茶”的产品策略一共有两条。

第一条,是沿着传统茶饮的思路,巩固自身在“轻乳茶”领域的细分地位,采用微创新缓迭代的方式,丰富SKU、强化复购、保障品质;

第二条,是对标咖啡体系,探索纯茶、现萃茶等新赛道产品,开辟第二个茶饮场景,拓宽消费客群,力求第二个大爆品茶饮。

在我们第一篇有关茶姬的文章中写过,霸王茶姬非常厉害的一点能力是“克制”。整个22年到24年总共推出51款新品,年均上新低于20款,远低于同行,可以将更多时间、精力、成本投入到产品打磨、供应链优化和营销运营。

公司坚定以茶为核心的创新策略,强化健康属性,创新产品更多聚焦在季节限定、IP联动、轻因系列等特色创新之上。

资料中信证券

相比于克制的能力,霸王茶姬还在通过开拓创新的锐意,来实现用户深层需求的满足,围绕多方位的细致需求点,满足用户个性化的消费体验。例如 3月在多个省会城市推出轻因·伯牙绝弦,取得了良好反响——上新城市GMV周环比增长明显高于未上新城市,新客在下午和晚间活跃度高,消费者中新客占比达历史第三。5月下旬轻因·花田乌龙上线,轻因系列产品再添一员。

再比如目前公司正在用“CHAGEE NOW茶姬现萃”、“超级茶仓”等新门店模式试水,对标咖啡体系, 进一步强化“茶感”的纯粹性,探索可能的消费新场景。

以鲜萃茶、手冲茶、特调等全新系列产品吸引消费者,定价依然是淡淡的“茶姬感”——13到17元的单杯纯茶、特调茶,19到22元的茶拿铁,为不同的饮茶客户建立清晰纯粹的产品价格带。在制作工艺上通过自动化制茶设备,突出研磨、鲜萃等技艺,把整个制作过程对标咖啡体系,力图将咖啡消费场景的客户吸引至茶饮之中。

在财报里,我们能观察到霸王茶姬真金白银的投入。在“一般及行政费用”中,公司单季度投入3.528亿元,同比上涨62.1%,该项成本增加主要由于产品研发、用于提效的IT服务,以及扩大人才招募支出。其中,产品研发的成本支出在本季度新增5360万元。例如3月下旬,霸王茶姬推出轻因系列产品,呼应消费者的细分需求。这不仅让霸王茶姬获得了老用户们的认可,也吸引了咖啡因不耐受的新用户下单,有效触达潜力用户,满足个性化需求。

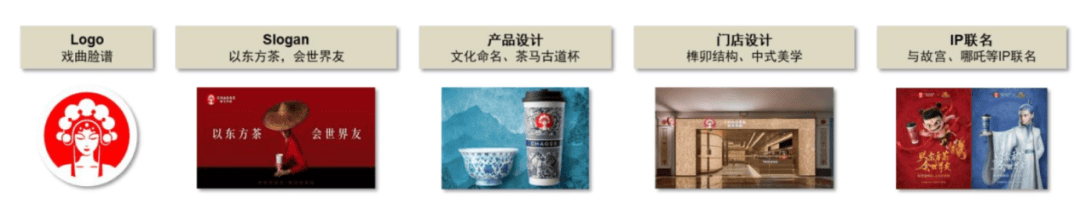

霸王茶姬坚持“以东方茶,会世界友”,强调传统文化叙事结合产品创新。 通过鲜明的设计元素, 门店空间的中式美学以及故宫、哪吒等文化IP联名,它已不仅仅是一杯饮品,更是一张未来向世界展示中国的IP名片。

中国新消费还在努力奋进。

无论是全球关税战的不确定性、宏观经济压力下的消费保守还是新品牌出海扩张的经营挑战,霸王茶姬们正在沿着伟大公司们的全球化之路,带着经济自信、产品自信以及文化自信,去到70亿人的市场中再犁一片天地,再创一番辉煌。

摇摇晃晃的全球经济之船时有颠簸,但唯有穿越过漫长风暴的才能最终成为真的勇士。锻造出属于中国自己的麦当劳、星巴克。

霸王正在路上。

*以上内容不构成投资建议,不代表刊登之观点,市场有风险,投资需谨慎,请独立判断和决策。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

邮市起伏大,2025年依然惨淡!集邮者要做好持久战准备!

2025-06-048阅读

-

牛油果遇冷门,进口商亏惨?网友列出4个关键因素

2025-06-048阅读

-

内容营销成熟度的5座山(M5)

2025-06-048阅读

-

“付费社群鼻祖”蔡明再夸荣康按摩椅吴立华:没人比她更努力了

2025-06-048阅读

-

深圳:高标准建设跨境电商综合试验区 加速数字订购贸易发展

2025-06-048阅读

-

消费数据超越上海,这个西部城市凭什么?

2025-06-048阅读

-

小米智能技术旗下科技公司增资至25亿 增幅约36%

2025-06-048阅读

-

盘点亚朵酒店商业版图 亚朵酒店曾多次因健康权纠纷被起诉

2025-06-048阅读

-

椰树被执行12万 椰树因12万案款成被执行人

2025-06-048阅读

-

“灵魂拷问”:盒马宣称的“晚安牛奶”真的可以助眠吗?

2025-06-048阅读