蓝鲸新闻6月5日讯(记者 赵凯)天气逐渐炎热,新茶饮的旺季即将到来,但一些奶茶加盟商们却笑不出来。

看似“爆单”的繁荣景象背后,加盟商的日子并不好过。“流水五六千,实收两三千”成为了不少加盟商的日常,这背后不仅是高频的促销活动在摊薄利润,同时也有奶茶品牌的严苛规则进一步蚕食盈利空间。

倍涨的物流费

从5月开始,小李加盟的沪上阿姨奶茶店生意越来越难做了。

由于沪上阿姨规定加盟商统一从总部进行采购,因此每周小李都需要从总部进货2次左右,一个月算下来要进货8次,在这个环节小李要支付的除了原料费外,还有总部配送的“物流费”。但是近期根据总部要求,门店每月的订货金额需要为月流水的35%,若不达标则“物流费”就会从原料费的3%变更为6%。

小李算了一笔账,假如当月流水为10万,但实际在各种优惠活动的影响下,真正到手的金额通常是流水的60%左右,“也就是说10万流水到账6万,进货需要35%也就是35000块钱,还剩25000元,这还包含我当月的人工、房租、水电……我根本没钱赚的。”

小李并不是唯一一个受“物流费”困扰的加盟商。小夏告诉蓝鲸新闻记者,自己的门店流水单月有时候能达到30万左右,但事实上实收金额只有十七八万左右,“按照35%的订货率,我11万都要花在订货上,租金一万,人工三万,还有上万元的平台推广费,6个点的物流费扣完真的会亏,基本上准备关门好了。”

“流水很高,生意很好,但就是没挣到钱”

除了“物流费”,真正拉低加盟商利润的其实是频繁的“促销活动”。

近些年,新茶饮赛道日新月异,基本每月都有新品牌涌现,竞争非常激烈,而为了能够扩大市场占有率,做大营收,不少品牌都进入了“疯狂促销模式”,身处其中的沪上阿姨也不例外。

加盟商小李告诉蓝鲸新闻记者,品牌经常在电商平台卖“买一赠一”的券,外卖平台各种券和打折活动算下来也是一半左右的价格,所以比如你买一杯奶茶原价20元,但实际我这边进账也就十二块钱,而有的时候这个奶茶的成本也大概要7块钱以上,利润其实非常低,还没有算额外的支出。

让小夏最发愁的还有“首杯半价”,“公司要搞首杯半价,这50%的折扣,公司补贴10%,剩下的40%全是我们自己承担,比如20块钱的饮品,客人买只要10块钱,公司给我们补2块钱,我们自己出8块钱”,加盟商“困在促销里”,但又不得不走上这条路,“如果不参加活动,单量就上不去,对业绩影响非常大,这个很现实,堂食利润高,但是只有线上点单折扣大,大家都点外卖了。”

这种两难的局面让加盟商陷入了表面繁荣但盈利困难的尴尬局面,蓝鲸新闻记者从多位沪上阿姨加盟商处了解到,近期门店的实收率(实际收入与门店流水的比例)普遍在50%-60%左右。

曾经拥有多家加盟店的奇奇告诉蓝鲸新闻记者,“去年到目前,我闭店3家,亏了近百万。”

业绩下滑明显,沪上阿姨如何突围

作为今年第四家上市的新茶饮公司,沪上阿姨一度受到市场的热捧。5月8日,正式挂牌交易,上市首日,沪上阿姨股价一度大幅高开62.04%。

但从业绩来看,沪上阿姨仍有不少隐忧。根据招股书,沪上阿姨2024年收入为32.8亿,同比下滑1.9%,净利润3.29亿元,同比下滑15.2%。而同期,蜜雪冰城、古茗净利增速均达到30%以上,霸王茶姬净利润增速更是超过200%。

沪上阿姨的业绩背后与加盟商密切相关。

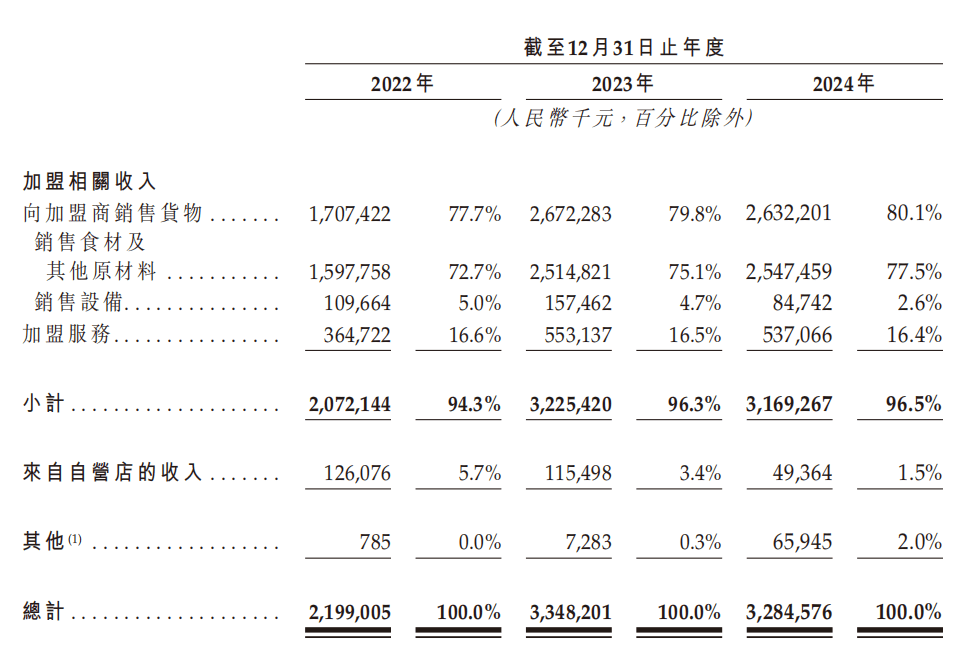

根据招股书,沪上阿姨来自加盟商的收入占比极高,且比例还在上升。2022年至2024年,加盟相关收入分别为20.7亿元、32.3亿元和31.7亿元,占比分别为94.3%、96.3%和96.5%。这背后是门店的不断扩张,截至2024年12月31日,沪上阿姨的门店总数为9176家,其中50.4%的门店位于三线及以下城市。而截至2025年4月18日,沪上阿姨门店网络进一步增至9367家门店,正不断逼近“万店目标”。

但遍地开花的沪上阿姨却并没有相应提升门店的盈利能力。根据招股书,受2024年中国整体行业增长放缓及现制茶饮店行业竞争加剧的影响,其店铺网络中每间加盟店的平均GMV由2023年的人民币160万元减少至2024年的140万元。

沪上阿姨的数据隐忧背后在于其位于竞争激烈的中端价格带,古茗、茶百道、沪上阿姨等一众品牌在10—20元的中端价格区间,是目前新茶饮赛道竞争最为激烈的价格带。

对于沪上阿姨而言,卷入激烈竞争是无奈之举,但想要长久地良性循环恐怕还需要关注具体加盟商,毕竟后者才是支撑起它的基础。

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。由用户投稿,经过编辑审核收录,不代表头部财经观点和立场。

证券投资市场有风险,投资需谨慎!请勿添加文章的手机号码、公众号等信息,谨防上当受骗!如若本网有任何内容侵犯您的权益,请及时联系我们。

相关文章

-

山东青岛:“微醺巴士”开拓文旅消费新场景

2025-07-1753阅读

-

牛市就到这了?

2025-07-1753阅读

-

拉布布暑期降温,中国潮玩出海弯道超车,谁是下一个顶流IP

2025-07-1753阅读

-

南城香创始人汪国玉:平台消费券激发消费热情,门店收入利润均提升

2025-07-1653阅读

-

盛银消金 25% 股权再被冻结!新董事长年初刚上任

2025-07-1653阅读

-

伊利出席第八届中澳工商界首席执行官圆桌会 助力中澳经贸合作提速升级

2025-07-1653阅读

-

商查平台企业信息查询新范式:水滴信用企业查询MCP

2025-07-1653阅读

-

从“闪购”到“观望”:Prime Day被拉长的背后,是消费者与平台的“双重博弈”

2025-07-1653阅读

-

澎湃漫评|通信企业为何“推销热 售后冷”

2025-07-1653阅读

-

“电商西进”助力豫企破浪:一枚鱼油的3000公里“暖心”之旅

2025-07-1653阅读